A ameaça do Irã de elevar os preços do petróleo para US$ 200 por barril pode soar como hipérbole, mas, com a crise energética persistindo, esse desfecho já parecia mais provável do que a previsão do presidente dos EUA, Trump, de que os preços do petróleo logo recuariam aos níveis de antes da guerra…

O conflito envolvendo Israel e os EUA contra o Irã entrou em sua terceira semana — e se ampliou para abranger todo o Oriente Médio —, mas a reação até agora da referência global do petróleo foi surpreendentemente “medíocre”.

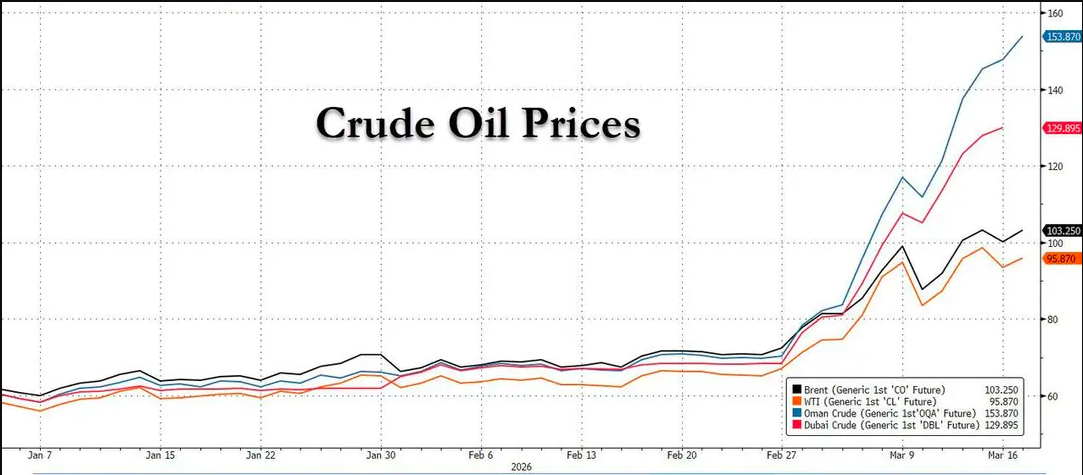

O petróleo Brent era negociado atualmente perto de US$ 100 por barril, alta de cerca de 65 desde o início do ano. Embora esse nível fosse inimaginável há apenas algumas semanas, ainda permanecia abaixo do pico momentâneo de quase US$ 120 na última segunda-feira.

Considerando que, desde o início do conflito, o fechamento efetivo do Estreito de Ormuz deixou retido cerca de um quinto da oferta global de petróleo — aproximadamente 20 milhões de barris por dia —, os preços do petróleo bruto deveriam, em teoria, estar muito mais altos. Isso parecia sugerir que os investidores ainda mantinham certo grau de confiança em Trump, apostando que a crise seria resolvida rapidamente e que o Estreito de Ormuz logo seria reaberto — fosse isso chamado de “Trump put”, “operação TACO” ou “comprar Trump”, muitos operadores de petróleo pareciam apostar que o presidente acabaria conseguindo limitar os danos ao mercado.

“Quando isso acabar, os preços do petróleo cairão muito, muito rapidamente”, disse Trump na segunda-feira desta semana.

Ainda assim, esse otimismo parecia cada vez mais difícil de conciliar com a realidade no terreno — seja no campo de batalha, onde o conflito se intensificava, seja no mercado físico de petróleo, onde os gargalos de oferta se espalhavam de forma constante.

Sinais que estão sendo ignorados

De fato, o mercado físico de petróleo bruto emitia um número crescente de sinais de tensão, embora o mercado internacional de “petróleo de papel” de referência até agora os tivesse em grande parte ignorado.

Embora as negociações tenham estagnado sob o impacto do conflito com o Irã, os indicadores de referência do petróleo bruto do Oriente Médio ainda dispararam para máximas históricas, tornando-o o petróleo bruto mais caro do mundo. A disparada desses indicadores de referência, usados para precificar milhões de barris de petróleo bruto do Oriente Médio vendidos à Ásia, elevava os custos para as refinarias asiáticas e as forçava a buscar alternativas ou a fazer novos cortes de produção nos próximos meses.

A S&P Global Platts informou que as avaliações do petróleo bruto spot de Dubai para carregamentos de maio atingiram um recorde de US$ 157,66 por barril na terça-feira, superando a máxima histórica anterior de US$ 147,5 estabelecida pelos futuros do Brent em 2008.

Isso elevou o prêmio do petróleo de Dubai sobre os swaps para US$ 60,82 por barril, em comparação com um prêmio médio de apenas US$ 0,90 em fevereiro.

Enquanto isso, os futuros do petróleo bruto de Omã atingiram uma máxima recorde de US$ 152,58 por barril na terça-feira, com seu prêmio sobre o swap de Dubai fixado em US$ 55,74 por barril, ante um prêmio médio de apenas US$ 0,75 em fevereiro. O petróleo bruto de Omã é exportado de um terminal fora do Estreito de Ormuz.

Essa disparada refletiu a enorme incerteza sobre a oferta realmente disponível no Oriente Médio, depois que o Irã atacou repetidamente o terminal de petróleo de Omã e o principal terminal de exportação de petróleo dos Emirados Árabes Unidos em Fujairah, fora do Estreito de Ormuz.

Brent e WTI não estão conseguindo refletir a “verdadeira gravidade” do mercado de petróleo?

Como destacou Natasha Kaneva, chefe de commodities do JPMorgan, em sua nota de pesquisa mais recente na terça-feira, havia um claro descompasso entre a precificação internacional do petróleo de referência e a geografia, no Oriente Médio, das interrupções de oferta.

A questão central era que Brent e WTI são indicadores de referência em extremos opostos da bacia do Atlântico, enquanto o choque atual está concentrado no Oriente Médio.Como resultado, esses preços de referência do petróleo foram particularmente influenciados por fundamentos regionais relativamente frouxos — os estoques comerciais de petróleo nos EUA e na Europa estavam abundantes no início de 2026, e a oferta em toda a bacia do Atlântico também era relativamente abundante no curto prazo.

Além disso, as expectativas de uma liberação da Reserva Estratégica de Petróleo (SPR) dos EUA — bem como uma liberação parcial que em breve se concretizará — aliviaram ainda mais o aperto imediato nos mercados vinculados ao Brent e ao WTI.

Em contraste, referências de petróleo do Oriente Médio, como Dubai e Omã, refletiam com mais precisão a atual desorganização do mercado físico.Os preços spot de Dubai e Omã estavam ambos sendo negociados acima de US$ 150 por barril, ressaltando a gravidade da escassez de petróleo bruto originada na região do Golfo. Esses preços do petróleo do Oriente Médio foram diretamente afetados pelas interrupções nas exportações e, portanto, refletiam de forma mais eficaz os déficits marginais de oferta do que os preços do petróleo vinculados ao Atlântico.

É crucial notar que a geografia do comércio intensificou essa dinâmica. A maior parte do petróleo bruto transportado pelo Estreito de Ormuz segue para a Ásia — antes da eclosão do conflito no Oriente Médio, cerca de 11,2 milhões de barris de petróleo bruto e 1,4 milhão de barris de produtos refinados passavam diariamente pelo estreito com destino à Ásia.

Como resultado, a escassez física direta — e a disparada dos preços do petróleo — concentrou-se nos mercados asiáticos mais dependentes do petróleo bruto do Golfo. De fato, sinais iniciais de destruição da demanda já haviam surgido na Ásia, à medida que os preços dos derivados subiam e o petróleo bruto no mercado à vista se tornava proibitivamente caro.

O JPMorgan observou que os efeitos de timing reforçaram ainda mais essa divergência.Uma viagem típica dos países do Conselho de Cooperação do Golfo (CCG) para a Ásia leva cerca de 10 a 15 dias, enquanto cargas com destino à Europa pelo Canal de Suez exigem quase 25 a 30 dias, ou 35 a 45 dias se forem redirecionadas ao redor do Cabo da Boa Esperança. Portanto, o impacto da interrupção dos fluxos do Golfo atingiria os mercados asiáticos mais cedo e com maior severidade, enquanto referências da Bacia do Atlântico, como Brent e WTI, teriam um amortecimento mais longo devido aos estoques excedentes e aos ajustes mais lentos da oferta. Os EUA, com produção de petróleo bruto superior a 13 milhões de barris por dia, seriam os menos afetados.

O JPMorgan considerava que, nesse contexto, a aparente estabilidade de preços mostrada por Brent e WTI não deveria ser tomada como evidência de oferta global adequada. Ela refletia um amortecedor temporário criado por estoques excedentes regionais, composição dos benchmarks e intervenção de políticas públicas.

Na verdade, para as refinarias, especialmente as da Ásia, a atual escassez de petróleo bruto já havia se tornado um problema sério. Cerca de 60% das importações de petróleo bruto da região dependiam do Oriente Médio, e a dificuldade de encontrar suprimentos alternativos em tempo hábil tornava-se rapidamente aguda. A pressão já havia forçado muitos países a ajustes dolorosos. Refinarias em toda a Ásia começaram a reduzir suas taxas de processamento para preservar estoques em queda. Alguns países proibiram as exportações de produtos refinados, uma medida defensiva que poderia apertar ainda mais o mercado global.

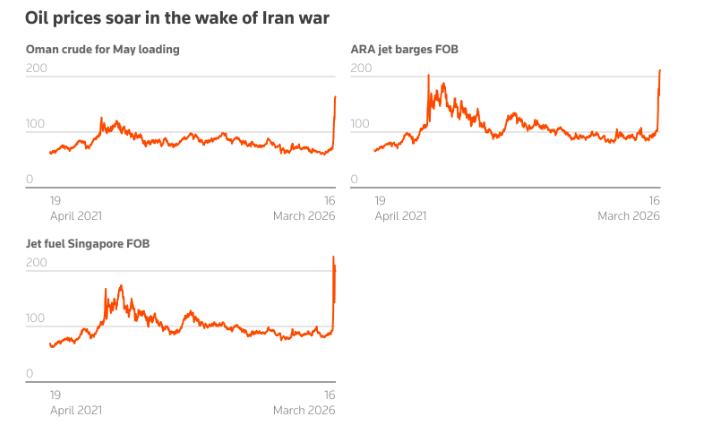

À medida que a escassez de petróleo bruto piorava, os preços dos derivados disparavam. Os preços do querosene de aviação na Ásia se aproximavam de US$ 200 por barril, perto do recorde de cerca de US$ 220 atingido no início deste mês.

A crise pode se espalhar ainda mais

Em última análise, esperava-se que essa crise se estendesse além da Ásia.

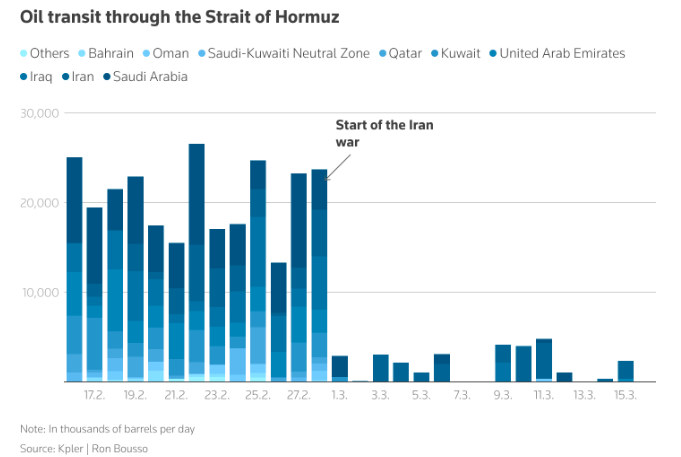

Dados da empresa de análise Kpler mostraram que a Europa respondeu por cerca de três quartos das exportações de combustível de aviação do Oriente Médio embarcadas pelo Estreito de Ormuz no ano passado — cerca de 379 mil barris por dia —, mas, desde o início do conflito, nenhuma carga desse tipo passou pelo estreito.

Como era de se esperar, os preços das barcaças de combustível de aviação no polo de refino Amsterdã-Roterdã-Antuérpia dispararam para um recorde de US$ 190 por barril, superando o pico anterior registrado após o conflito entre Rússia e Ucrânia em fevereiro de 2022.

A comparação com a crise entre Rússia e Ucrânia pode ser ainda mais convincente.

Antes do início do conflito entre Rússia e Ucrânia em 2022, a Rússia fornecia cerca de 30% das importações europeias de petróleo bruto e um terço das importações de produtos refinados. Como os traders temiam que a Europa perdesse o abastecimento de um dos maiores produtores de petróleo do mundo, o Brent subiu para US$ 130 por barril após o conflito entre Rússia e Ucrânia — embora esse pior cenário nunca tenha se concretizado plenamente no fim.

Em contraste, segundo o Morgan Stanley, a interrupção física causada pelo conflito com o Irã já havia superado esse nível de preocupação em mais de três vezes.

Mesmo que o Estreito de Ormuz reabra imediatamente, isso não trará alívio imediato. Segundo a Agência Internacional de Energia, cerca de 10 milhões de barris por dia de produção no Oriente Médio estão parados desde o início do conflito. Restaurar esses fluxos levará semanas, talvez meses.

É verdade que o mercado de petróleo entrou no conflito com o Irã em uma situação relativamente folgada, e a Agência Internacional de Energia havia projetado que a oferta global superaria a demanda em cerca de 3,7 milhões de barris por dia. Mas esse excedente agora foi eliminado pela atual turbulência. Na semana passada, a Agência Internacional de Energia anunciou planos para liberar um volume recorde de 400 milhões de barris das reservas estratégicas de petróleo dos países-membros, o que ajudará a amortecer o choque inicial. Mas a redução dos estoques não pode substituir as entregas de petróleo novo.

Em outras palavras, o choque de oferta no mercado de petróleo é real e pode persistir.

Quando o Estreito de Ormuz finalmente reabrir, os preços do petróleo podem inicialmente despencar em um repique de alívio, mas, diante das duras realidades do mercado físico, os traders talvez precisem pensar duas vezes antes de apostar que o retorno à normalidade prometido por Trump está prestes a chegar…