14 de março de 2026

Após um início forte, o preço do ouro recuou duas vezes para cerca de US$ 5.060 durante esta semana de negociações. Agora, parece que os preços do ouro podem conseguir se manter logo acima de US$ 5.100 rumo ao fim de semana, dando continuidade ao persistente movimento lateral das últimas cinco semanas.

Um quadro semelhante está surgindo no mercado da prata. No entanto, a prata continua ficando para trás em relação à evolução do preço do ouro e chegou a registrar uma queda temporária de mais de 9% durante a semana. Os acontecimentos nos mercados de metais preciosos, porém, são ofuscados pela guerra com o Irã em nova escalada, pela forte alta do preço do petróleo e pela crise energética e econômica global que se avizinha.

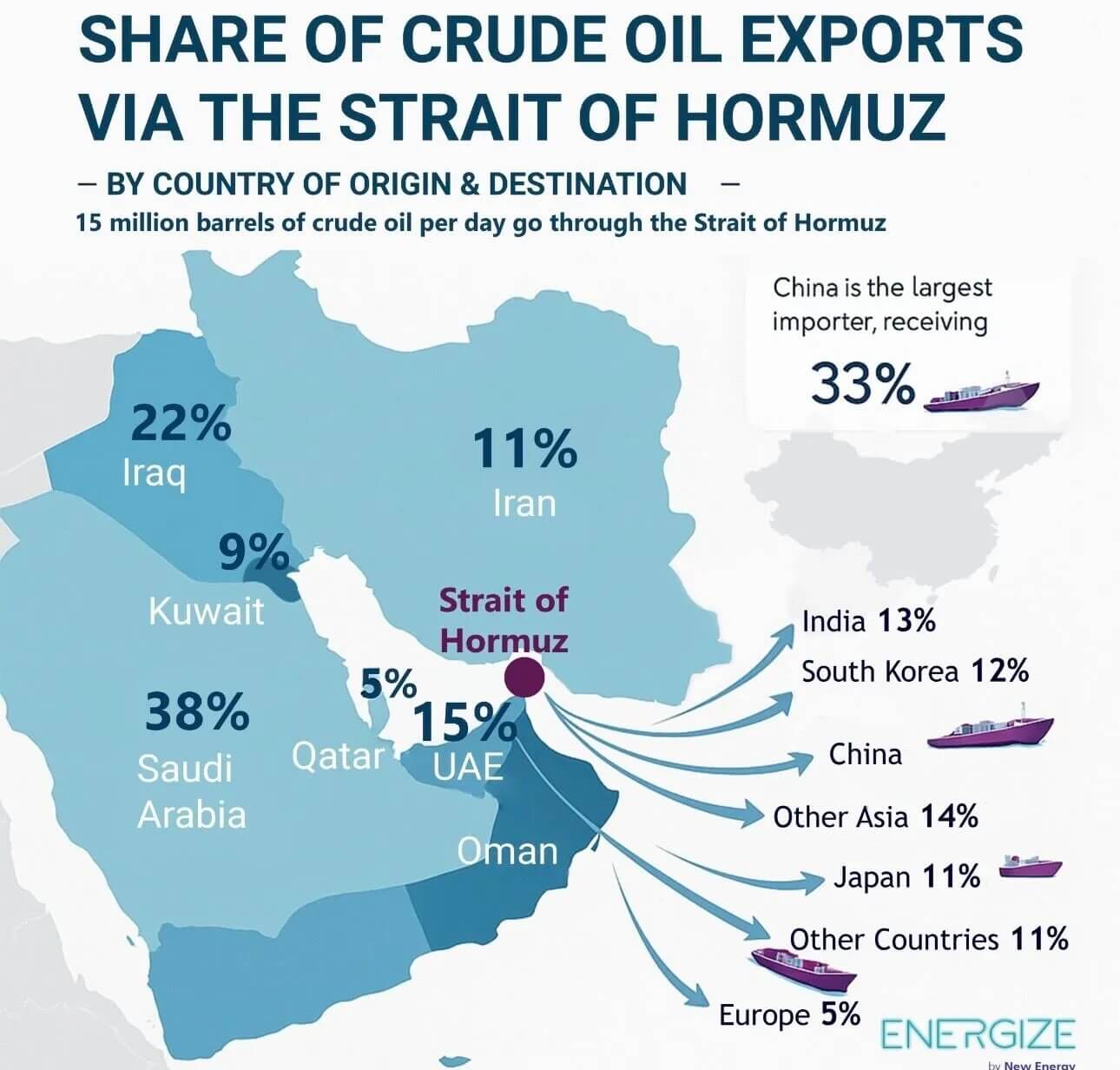

Participação das exportações de petróleo bruto via Estreito de Ormuz, em 11 de março de 2026. © Giacomo Prandelli

Participação das exportações de petróleo bruto via Estreito de Ormuz, em 11 de março de 2026. © Giacomo Prandelli

O fechamento do Estreito de Ormuz já desencadeou uma cascata global e expôs as frágeis interdependências da economia moderna. Como gargalo para 20% do comércio global de petróleo e GNL, um cenário de fluxo zero causaria um déficit de 17,5 milhões de barris por dia, que seria mitigado apenas marginalmente por desvios limitados por oleodutos, como a Petroline da Arábia Saudita. Isso já levou o preço do petróleo a US$ 120 na última segunda-feira, em um primeiro ataque de pânico. Nossa há três semanas foi, assim, alcançada em pouquíssimo tempo!

Embora o presidente dos EUA, Trump, tenha inicialmente conseguido amenizar os temores de gargalos persistentes de oferta causados pelo bloqueio do Estreito de Ormuz e acalmar os mercados, ele o fez com promessas questionáveis e com o afrouxamento das sanções petrolíferas dos EUA contra a Rússia. No entanto, a continuidade dos combates e a força dos contra-ataques iranianos deixaram cada vez mais claro ao longo da semana que esse conflito não terminará em poucos dias, mas continuará a se agravar. Pouco antes do fim de semana, o preço do petróleo voltou a ser negociado em torno de US$ 100, refletindo a incerteza geopolítica persistente.

Os mercados permanecem voláteis e nervosos. Preços do petróleo acima de US$ 100 por barril, amplificados pela disparada dos fretes e pelos adicionais de seguro, marcam a transição da eficiência para a escassez. Isso cria fortes ondas de pressão inflacionária nos mercados de petróleo, energia e finanças. No médio e longo prazo, isso deve levar à valorização do ouro e da prata como proteção contra a desvalorização das moedas e crises sistêmicas, enquanto ações de setores dependentes de energia ou intensivos em energia entrarão em colapso. Juros em alta e um dólar forte, por sua vez, têm efeito deflacionário sobre a economia como um todo.

Efeitos em cascata sobre as cadeias globais de suprimento

Nesta fase inicial de disrupção, a falha da logística marítima já está se agravando em gargalos nas indústrias química e de mineração. A perda do petróleo bruto ácido leva a um déficit de enxofre, que paralisa a produção de ácido sulfúrico e, assim, bloqueia a extração de cobre e cobalto na África e no Chile. Isso agrava os gargalos já existentes no fornecimento de transformadores e equipamentos de manobra e atinge duramente a infraestrutura da rede elétrica, enquanto as refinarias lutam para encontrar alternativas.

Na fase seguinte, o impacto provavelmente se espalhará para a indústria de semicondutores e os centros de dados. A dependência de Taiwan do GNL já está levando a um racionamento inicial de energia e pode paralisar as fábricas da TSMC e causar falhas em wafers. Os spreads de crédito estão explodindo nos mercados de capitais, enquanto as reservas cambiais nos mercados emergentes ficam sob pressão. As intervenções governamentais anunciadas, como a liberação de reservas estratégicas de petróleo, provavelmente terão apenas efeito limitado.

No médio prazo, são prováveis agitação social e convulsões geopolíticas. Espera-se que as rotas comerciais se tornem cada vez mais militarizadas, enquanto a ascensão do “petroyuan” já é previsível. Ao mesmo tempo, a escassez de fertilizantes, o aumento dos preços dos alimentos e a fracassada substituição industrial podem agravar a situação. Como resultado, muitos países provavelmente passarão a depender de autarquia, tarifas e blocos econômicos nos quais a segurança dos recursos é mais importante do que a eficiência. Devido ao aperto na oferta, os preços do petróleo devem permanecer permanentemente elevados.

Ouro e prata mais importantes do que nunca

No geral, o fechamento do Estreito de Ormuz pode alterar a ordem global, de um comércio integrado para uma “escassez armada”. Para os investidores, ouro e prata tornam-se, portanto, ainda mais importantes como proteção.

No curto e médio prazo, os metais preciosos, ainda assim, estão em correção. Em uma fase de pânico e de crise de liquidez nos mercados financeiros, isso pode levar temporariamente a preços de ouro e prata significativamente mais baixos.

Desde a nova máxima histórica de US$ 5.594 em 29 de janeiro, o está em correção ou consolidação. A ação de preço inicialmente extremamente volátil se acalmou ainda mais, em geral, nos últimos dez dias. Ainda assim, dependendo do noticiário, o preço do ouro ainda pode subir ou cair de US$ 100 a US$ 200 do nada e em poucas horas.

À máxima histórica de US$ 5.594 contrapõe-se uma mínima de correção de US$ 4.402. Além disso, há uma série de mínimas ascendentes e, em US$ 5.419, uma máxima descendente. Isso significa que o preço do ouro está mais uma vez entrando em uma consolidação triangular. Os estocásticos diários estão se dirigindo para a zona de sobrevenda, enquanto a média móvel de 50 dias, em rápida alta (US$ 4.947), se aproxima da ação de preço atual como um importante nível de suporte.

Em resumo, a esperada dança em torno da marca redonda de US$ 5.000 continua, o que ainda atesta certa força no preço do ouro. Durante a semana, porém, o metal precioso pareceu cada vez mais lento. Se os touros não conseguirem defender novamente o suporte em torno de US$ 5.055, ameaça uma rápida queda em direção a US$ 4.910. Dada a tensa situação do mercado, consideramos apropriada uma postura defensiva — no momento, estamos posicionados de forma consistente para “risk-off”.

Conclusão: Ouro — a consolidação continua apesar da crise

O fechamento do Estreito de Ormuz devido à escalada da guerra com o Irã desencadeou uma cascata global que levou o preço do petróleo a US$ 120 e aterrorizou os mercados financeiros. A forte recuperação dos mercados acionários nesse meio-tempo e a profunda correção no mercado de petróleo só nos parecem compreensíveis sob uma perspectiva de sentimento de curto prazo e da relação put/call.

Participantes demais do mercado haviam se protegido demais, rápido demais, ou apostado em uma alta do petróleo. Os sinais cautelosos de desescalada vindos do Irã e as garantias de Trump levaram então à cobertura de posições vendidas e a uma reversão no mercado de petróleo. No entanto, tememos que o Ocidente continue negando a profundidade e as amargas consequências de uma guerra no Oriente Médio. Esperamos que o preço do petróleo volte em breve a ficar acima de US$ 100 e até suba para US$ 150 nas próximas semanas.

Como não surpreende, os mercados acionários, junto com os metais preciosos, voltam a mostrar alguma fraqueza no fim da semana de negociações. O ouro parece cada vez mais lento, enquanto o forte preço do petróleo volta a dominar os mercados! No geral, o ainda está consolidando a brilhante alta dos últimos meses e dos últimos dois anos. Se os gargalos nas indústrias química e de semicondutores aumentarem, ameaçam crises de fertilizantes e, consequentemente, de alimentos. Nesse ambiente, vemos os preços dos metais preciosos andando de lado ou ligeiramente mais baixos. Já os metais industriais e os produtos agrícolas tendem a registrar aumentos significativos de preços.

Se o preço do ouro conseguir defender o suporte em torno de US$ 5.055, os permanecerão no controle no conjunto. Abaixo dessa marca, porém, há risco de uma rápida queda para US$ 4.910 e abaixo. Também ainda existe um gap de preço em aberto logo abaixo de US$ 4.350!

No geral, mantemos uma postura de “risk-off” e aguardamos novos desdobramentos com uma posição elevada de liquidez.

Data de referência: 13 de março de 2026

Escrito por:

Florian Grummes

Analista técnico, especialista em metais preciosos

Fonte: