Mar 09, 2026|ByKristy Akullian, CFA

Precious metals are having a moment. Gold and silver surged to record highs in January, benefiting from an alignment of macroeconomic factors, evolving supply-demand dynamics, and renewed industrial demand. But they are also entering a more volatile phase. After the announcement of Kevin Warsh as the nominee for Federal Reserve Chair prompted a rally in the dollar, both metals saw their largest single-day declines in more than three decades. While some of the dip was likely attributed to technical factors like large derivatives usage and low liquidity into month end, the speed of the sell-off surprised many allocators.

After a record run – and a sharp decline – where do precious metals go from here? And how do they fit into investor portfolios? We break it down below.

What is happening with gold and silver prices right now?

- Gold: The price of gold has soared 75% in the past year, surpassing $5,000/oz for the first time in January, before tumbling 12% on month end.1 The rush for gold comes from a variety of buyers, ranging from central banks to cryptocurrencies.2

- Silver: Silver rose by 148% in 2025, adding another 19% in January – even after accounting for the 26% decline on Jan 30th.3 The surge has reflected strong investor and industrial demand as well as a less liquid market.

- Volatility in gold and silver has jumped 46% and 106% year-to-date respectively, reinforcing that this rally is powerful, but not without risk.4

What’s causing the moves in gold and silver?

There are three key drivers of recent performance:

1. Mounting government debts has made metals attractive as a store of value.

Government debt levels have risen to concerning levels globally. In the U.S., federal debt now exceeds 120% of GDP, while annual fiscal deficits continue to run near 6–7% of GDP. And it’s not alone: global debt has surpassed 100% of GDP for major developed economies like Japan, the U.K., France and Canada as well.5

Although also associated with other risks, gold’s role as a potential store of value with no sovereign issuer risk has historically resonated in such environments.6 Silver has often behaved as a higher-beta extension of this theme, though its pricing reflects a combination of investment flows and industrial demand. Over the past 20 years, silver’s annualized volatility has been up to twice that of gold, underscoring its more cyclical nature.7

2. Political and geopolitical uncertainty spurs safe-haven demand.

Periods of policy transition and global re-alignment often increase demand for perceived safe haven assets. But rather than view precious metals purely as a haven, we believe they are best understood as portfolio stabilizers that have historically shown low or negative correlation to equities during periods of market stress.

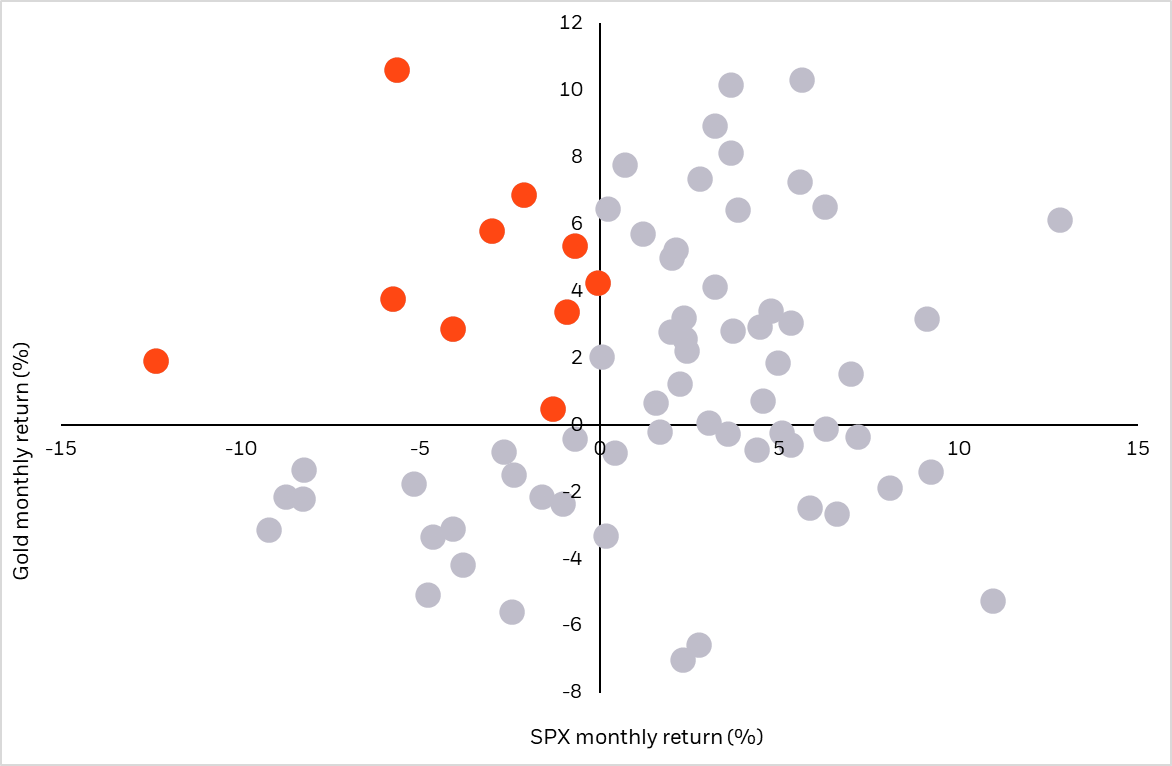

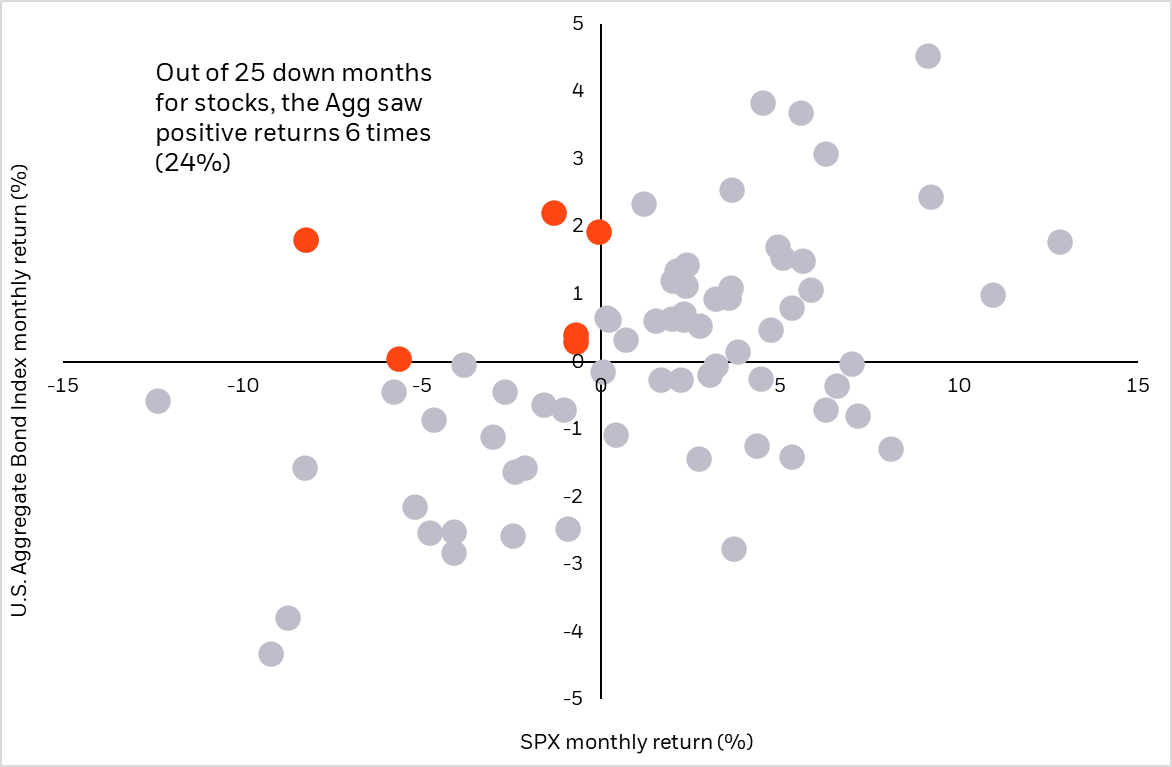

Diversification matters most when equities are falling. Since 2020, during months when the S&P 500 declined more than 5%, gold has delivered an average return of 2%, while the U.S. Aggregate Bond Index has been closer to flat.8 This asymmetry makes gold particularly valuable in drawdown scenarios.

Figure 1: Out of 25 down months for stocks, gold saw positive returns 40% of the time

Source: Bloomberg. S&P GSCI Gold Spot. Monthly returns 2020-2025. As of December 31, 2025. Index performance is for illustrative purposes only. Index performance does not reflect any management fees or expenses. Indexes are unmanaged and one cannot invest directly in an index. Past performance does not guarantee future results.

Source: Bloomberg. S&P 500 Index. U.S. Aggregate Bond Index. As of January 28, 2026.

3. A surge in industrial demand, coupled with relatively low liquidity, has fueled the rise of silver.

Silver demand has reflected a more balanced mix of investment and industrial usage. About 60% of annual silver consumption is tied to electronics, solar panels and semiconductors. Electronics alone account for roughly 445 million ounces of silver demand per year, making it the largest industrial use of the metal.9 The ongoing buildout of data centers, rising power demand from AI workloads, and broader electrification trends add a potentially cyclical and growth-sensitive component to silver.

Where do precious metals go from here?

Forecasting prices for precious metals can be a notoriously tricky business, given they have no cashflows or future earnings to discount. With supply of precious metals finite, we focus on changes in the demandscape as the primary drivers of performance.

From that vantage point, we believe the outlook continues to look constructive. From a macroeconomic lens, falling real rates make the lack of cashflows less costly, a potentially supportive backdrop for further allocations. And even after the remarkable returns of 2025, we expect that many of the demand drivers that drove them will remain in place. In fact, we may still be in the early stages of a wave of demand from new sources such as central banks, cryptocurrencies and the AI buildout - though rallies of 2025’s magnitude are rarely repeated.

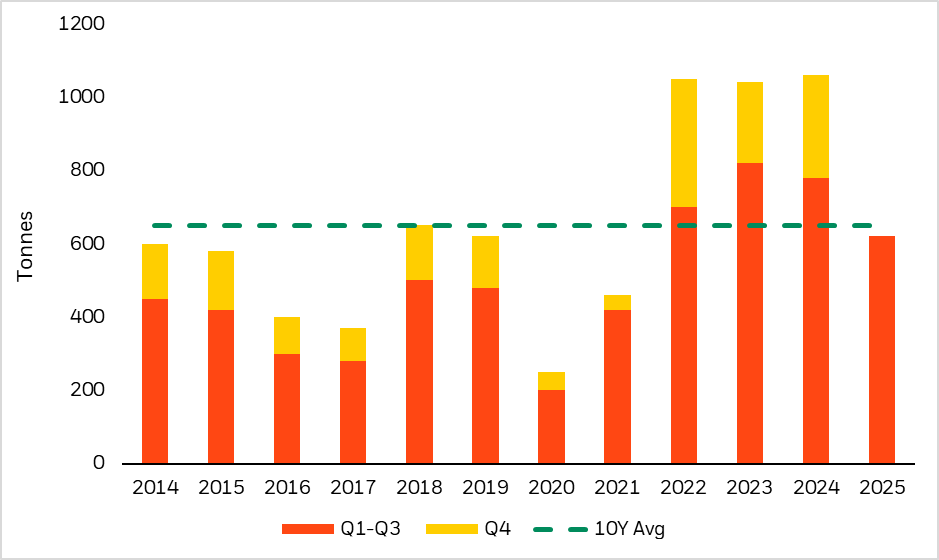

As our Fundamental Equities team noted, central bank gold purchases have reshaped the demand landscape for the metal. Accelerating around Russia’s invasion of Ukraine, demand for non-dollar reserve assets has been on the rise, particularly in emerging market and non-aligned economies. Central banks, which hold 20% of all mined gold, increased their gold reserves steadily from 2022-25 to diversify away from the U.S. dollar.10 Last year, gold overtook U.S. Treasuries as the largest share of global reserves for the first time in 30 years.

Central bank demand appears to show no signs of slowing: A 2025 survey showed that 95% of central banks expect global gold reserves to rise in 2026, up from 81% in 2024 and 52% in 2021.11 With economies like China and Brazil still holding less than 10% of their reserves in gold, data suggests that central bank buying has the potential to remain a key support driver.

Figure 2: Central banks remained strong purchasers of gold

Source: World Gold Council. Central bank gold purchases by year. As of January 28, 2026.

Private wealth allocations to gold are about 50% below levels seen a decade ago, potentially suggesting room for incremental demand.12 Over the past several years, India and China together have accounted for almost 60% of global consumer gold demand, while North America and Europe combined have represented only about 15%, suggesting Western households may have room to add.13 That under-allocation is also evident in portfolios. Gold ETPs make up only about 0.17% of U.S. private financial assets and remain below prior peaks seen in the early 2010s.14

Importantly, new gold buyers are also emerging, including stablecoin issuers. Tether, the world’s largest stablecoin issuer, has accumulated roughly 140 tons of gold, equivalent to the 33rd-largest gold reserve globally.15 Stablecoins represent one of the fastest growing corners of the digital currency universe, having grown from $28 billion in 2020 to over $280 billion in 2025.16 Predictions for the further growth of stablecoins range from $1.9 trillion by 2030 for the base case to as much as $4 trillion under the bull scenario. Further growth in stablecoins has the potential to lead to further demand for gold via two channels: i) Issuers like Tether choosing to further diversify some of their dollar dependence by holding more gold alongside bitcoin and U.S. treasuries; or ii) if investors start to migrate towards a greater preference for tokenized gold / “gold stablecoins” as an alternative to U.S. dollar stablecoins.

Demand for silver comes from a variety of industrial uses, from solar panels to AI data centers. Global data-center computing capacity has expanded from about 1 gigawatt in 2000 to nearly 50 gigawatts today, supporting a large-scale buildout of silver-intensive computing infrastructure.17 Looking ahead, silver’s role in future technologies is expected to support structurally higher industrial consumption. Solar photovoltaic technology accounted for nearly 29% of total silver industrial demand in 2024, up from about 11% in 2014. Along with electric vehicles and expanding data center and AI infrastructure, solar power is expected to remain a key driver of silver demand growth through 2030.18

Flows also highlight how incremental demand is being expressed. Gold ETPs now hold more than 4,000 tonnes globally, with holdings rising by roughly 25% in 2025 to over $650 billion in assets.19

What role can metals play in a portfolio?

In today’s markets, we believe gold and silver are not simply defensive assets. Together in a portfolio, they can offer differentiated exposure: gold as a strategic diversifier and store of value, and silver as a higher-volatility metal with meaningful industrial demand. As we wrote about in our 2026 Outlook: Investment Directions, this means precious metals can serve both as portfolio differentiator and as a way to diversify within secular growth trends.

Gold and silver can play complementary roles in portfolios.

- Gold has historically functioned as a strategic ballast, particularly during equity market drawdowns, exhibiting low or even negative correlation to equities when diversification matters most. We believe this has made gold one of the most consistent diversifiers during periods of market stress, and a critical portfolio tool in a time where stock-bond correlations have proven unreliable.

- Silver has been more volatile and cyclical. While it has not consistently provided the same benefits as gold, silver can help enhance diversification over full market cycles by offering greater upside potential during periods of economic expansion, reflation, and industrial growth.20 Given its higher volatility, the sizing of a silver position within a portfolio has often been smaller than that for gold.21

Gold and silver can help investors seek to balance resilience with opportunity by pairing diversification with exposure to long-term structural demand.

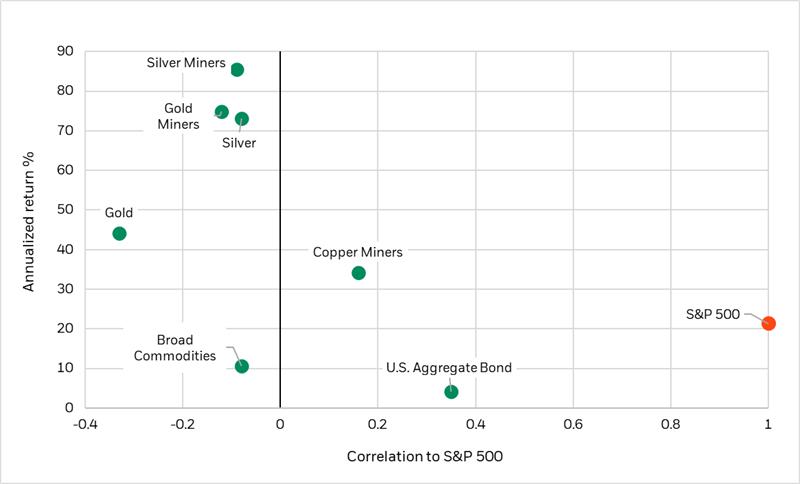

Figure 3: Commodity linked assets have had a lower correlation to equities

Source: BlackRock; Morningstar. As of December 31, 2025. Data from January 2024 to December 2025. Bloomberg U.S. Aggregate Bond Index represented by the iShares Core U.S. Aggregate Bond ETF (AGG); S&P 500 Index represented by the iShares Core S&P 500 ETF (IVV); broad commodities represented by the iShares Bloomberg Roll Select Commodity Strategy ETF (CMDY); gold represented by the iShares Gold Trust (IAU); silver represented by the iShares Silver Trust (SLV); gold miners represented by the iShares MSCI Global Gold Miners ETF (RING); silver miners represented by the iShares MSCI Global Silver Miners ETF (SLVP); and copper miners represented by the iShares MSCI Global Copper Miners ETF (ICOP).The performance quoted represents past performance and does not guarantee future results. Investment return and principal value of an investment will fluctuate so that an investor’s shares, when sold or redeemed, may be worth more or less than the original cost. Current performance may be lower or higher than the performance quoted. Performance data current to the most recent month end may be obtained by visiting the products' respective overview pages.

How do BlackRock model portfolios use metals?

- The Model Portfolio Solution (MPS) team’s Target Allocation Models hold gold as small out-of-benchmark position. The team views gold as a source of upside potential in conservative portfolios, acting as a diversifier that benefits from the de-dollarization and debasement themes. At the higher end of the risk spectrum, gold acts as a ballast in a more traditional use case as a hedge against broader portfolio instability.

- Consistent with this approach, and despite some of the recent price volatility, the Global Allocation (GA) Selects Model Portfolios have been comfortable maintaining to gold miners across most risk profiles as a partial hedge against potential U.S. dollar weakness and mounting fiscal challenges pressures across several major developed markets.

To learn more about these model portfolio families, please visit the Models Hub.

"Our rationale for entering a precious metals position – which was initiated in a rebalance trade a week after the outcome of the last Presidential election – is consistent with the dominant themes expressed here, that have at times provided structural boosts and more recently market mania. Our analysis of gold and silver revealed that most of silver's historical price return is explained by movements in gold, with silver behaving as a higher beta play on the same gold drivers, and with much of the residual attributed to the industrial demand and cyclicality arguments outlined above. Assets with fixed supply remain of interest to us in a world with rebounding manufacturing activity, geopolitical re-wiring and fiscal largesse." -

Michael Gates, Head of Model Portfolio Solutions (MPS)

Contributors: Jasmine Fan and Annie Khanna

Source: https://www.blackrock.com/us/financial-professionals/insights/gold-silver-prices-volatility

![[SMM Precious Metal Express] Singapore Exchange to Launch OTC Gold Clearing, Boosting Global Market Infrastructure](https://imgqn.smm.cn/usercenter/VphiQ20251217171736.jpg)