As tensões no Oriente Médio voltaram a se intensificar recentemente, à medida que o conflito entre Israel e Irã continua a escalar, renovando a atenção global para a segurança do transporte de energia na região do Golfo. O principal canal de transmissão atualmente observado pelo mercado é a oferta de energia, em especial o transporte marítimo pelo Estreito de Ormuz. Essa via responde por cerca de um quinto do comércio global de petróleo transportado por via marítima, e qualquer interrupção no tráfego teria impacto direto sobre a oferta global de energia. Dado o elevado grau de incerteza em torno da evolução da situação, os riscos de mercado estão claramente inclinados para cima. Este artigo apresenta uma breve análise de como o conflito atual pode afetar o mercado de cobre daqui em diante.

Do ponto de vista macroeconômico, a alta dos preços de energia representa o principal mecanismo de transmissão pelo qual o conflito afeta a economia global. A elevação do preço do petróleo não apenas aumenta a inflação global, como também corrói a renda real das famílias e pesa sobre o consumo, reduzindo o crescimento econômico. Estimativas de mercado sugerem que, se o petróleo permanecer em torno de US$ 80 por barril, o crescimento do PIB global em 2026 pode ser reduzido em cerca de 0,1 ponto percentual; se os preços subirem temporariamente para US$ 100 por barril, o impacto negativo pode se ampliar para cerca de 0,4 ponto percentual. Ao mesmo tempo, preços mais altos do petróleo também elevariam a inflação global, podendo adicionar entre 0,2 e 0,7 ponto percentual em um cenário de preços elevados. Nesse contexto, os mercados estão reprecificando as expectativas para a trajetória de cortes de juros do Federal Reserve e para as condições financeiras globais. Se os preços de energia permanecerem elevados, o ciclo de afrouxamento pode ser adiado, e condições financeiras mais restritivas pressionariam ativos cíclicos. Para o mercado de cobre, esse canal macro implica pressão de baixa de curto prazo sobre os preços. À medida que o conflito eleva o preço do petróleo, aumentaram as preocupações com a inflação e com uma política monetária mais restritiva, o apetite por risco diminuiu e algumas posições compradas especulativas começaram a ser desfeitas, pressionando os preços do cobre. No entanto, no horizonte mais longo, o mercado de cobre continua a enfrentar restrições estruturais de oferta, o que significa que o choque macro atual tende a se manifestar mais como volatilidade guiada por sentimento do que como uma reversão fundamental da tendência de oferta e demanda.

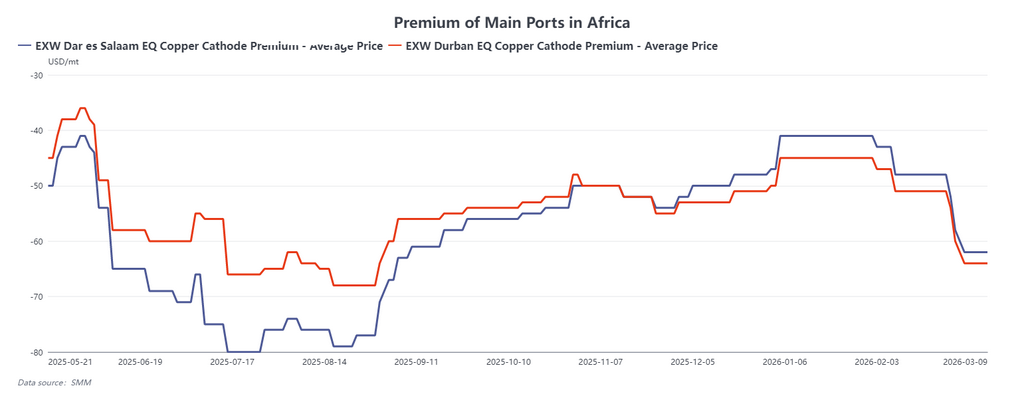

Ao mesmo tempo, os desdobramentos no Oriente Médio podem afetar o mercado de cobre por outro canal da cadeia de suprimentos: o impacto indireto sobre o sistema de produção de cobre hidrometalúrgico na República Democrática do Congo (RDC). Uma parcela significativa da produção de cobre refinado na RDC depende de processos hidrometalúrgicos, que dependem fortemente do fornecimento de ácido sulfúrico. Segundo a SMM, o consumo de ácido sulfúrico para produzir uma tonelada de cobre refinado localmente varia de cerca de 2 a 6 toneladas; assumindo uma média de aproximadamente 4 toneladas, o consumo anual de ácido sulfúrico na RDC é estimado em cerca de 10 milhões de toneladas. O comércio global de enxofre está intimamente ligado às rotas de transporte de energia, e o Oriente Médio atua tanto como um corredor crítico de trânsito energético quanto como um nó importante no comércio global de enxofre. Se o transporte na região do Golfo for interrompido, os fluxos do comércio de enxofre podem ser afetados, potencialmente elevando os preços do ácido sulfúrico. No momento, os preços entregues de ácido sulfúrico na RDC já ultrapassaram US$ 1.000 por tonelada, e ainda há um déficit significativo de oferta. Relata-se que as fundições locais mantêm apenas cerca de quatro a seis semanas de estoque. Se as tensões geopolíticas arrefecerem no curto prazo, o impacto pode permanecer limitado. No entanto, o aumento dos custos de matérias-primas ou o aperto da oferta elevaria o risco de interrupções na produção, podendo afetar a estabilidade do fornecimento de cobre africano e contribuir para uma recuperação dos prêmios regionais de cobre, que vinham caindo anteriormente.

De modo geral, o conflito no Oriente Médio está afetando o mercado de cobre por dois canais principais. Por um lado, preços mais altos do petróleo estão aumentando a pressão inflacionária e apertando as condições financeiras, pressionando o cobre e outros ativos cíclicos. Por outro lado, se persistirem as interrupções no transporte de energia e enxofre, a estrutura de custos e a estabilidade de oferta da produção africana de cobre hidrometalúrgico podem ser afetadas. Assim, a trajetória futura dos preços do cobre dependerá da duração do conflito, dos movimentos dos preços do petróleo e das mudanças nas condições financeiras globais, enquanto possíveis interrupções nas cadeias de suprimento africanas podem surgir como outra variável-chave a ser acompanhada pelo mercado.

![À medida que a entrega se aproxima, o diferencial de preços entre contratos futuros se amplia; os prêmios à vista do cobre na SHFE passam de desconto para estáveis [SMM Shanghai Spot Copper]](https://imgqn.smm.cn/usercenter/NUcrH20251217171713.jpeg)