Em 2025, impulsionado pela contração da oferta e pelo crescimento de múltiplas frentes de demanda, o mercado global de enxofre apresentou um descompasso entre oferta e demanda ao longo de todo o ano, com os preços subindo acentuadamente para novos máximos dos últimos anos. Ao entrar em 2026, a natureza de subproduto do enxofre limitará a oferta; a recuperação do fornecimento da Rússia será lenta; o Oriente Médio controlará os preços de forma centralizada; a ressonância da demanda rígida da aragem de primavera e da “corrida pelo enxofre” da nova energia, juntamente com o aumento dos riscos de navegação no Estreito de Ormuz, levará o mercado global de enxofre a manter um equilíbrio apertado, sustentar o centro de preços em níveis elevados e remodelar ainda mais o padrão regional de oferta e demanda.

Revisão de 2025: Ampliação do hiato entre oferta e demanda, forte alta de preços

(I) Lado da oferta: Contração rígida pronunciada, intensificação da divergência regional de oferta

De acordo com a pesquisa da SMM, a capacidade global atual de enxofre é de cerca de 85 milhões de t. O setor opera próximo da capacidade total, mas a oferta incremental é limitada. A produção anual é de cerca de 80+ milhões de t, com crescimento anual de apenas cerca de 2%, desacelerando ainda mais em relação a aproximadamente 4% em 2024.

Como núcleo do fornecimento global de enxofre (com a produção total do Oriente Médio representando mais de 30% do total mundial), parte dos recursos é priorizada para mercados locais e mercados emergentes como a Indonésia (prioridade para contratos de longo prazo + desvio para preços mais altos). Os recursos exportados para países de demanda tradicional foram fortemente desviados, agravando o aperto na circulação de recursos. Enquanto isso, a Rússia, como produtora central de enxofre no mundo, passou de exportadora líquida a importadora líquida devido à guerra Rússia-Ucrânia. Somado a interrupções no transporte marítimo, perturbações geopolíticas e liberação de capacidade abaixo do esperado, os recursos em circulação global permanecem persistentemente apertados, impulsionando os preços do enxofre para cima.

(II) Lado da demanda: Demanda rígida tradicional estável + crescimento da nova energia emergente, com aumento significativo do volume total

Em 2025, a demanda global de enxofre apresentou um padrão de “duplo motor”, com “a demanda rígida tradicional fornecendo um piso e a demanda emergente disparando”: a agricultura permaneceu como o principal pilar de consumo, com a produção de fertilizantes fosfatados no centro formando uma base sólida de demanda; a demanda química tradicional, como dióxido de titânio e caprolactama, cresceu de forma constante; a trilha de nova energia registrou crescimento explosivo, tornando-se o motor central que impulsiona o aumento incremental do consumo de enxofre. Juntos, esses três setores impulsionaram a demanda total de enxofre a continuar crescendo, em forte contraste com a contração rígida do lado da oferta causada por sua natureza associada ao petróleo e gás.

Em comparação com anos anteriores, a mudança mais notável no mercado global de enxofre em 2025 foi o crescimento explosivo da demanda de novas energias, que se tornou o principal motor do aumento incremental da demanda. O consumo de enxofre no setor de novas energias ficou altamente concentrado em duas principais frentes — LFP e precipitado de hidróxido misto (MHP) — e formou uma clara divisão regional global do trabalho: a produção de LFP ficou altamente concentrada na China, enquanto o MHP se concentrou na Indonésia; os dois polos de produção, em conjunto, dominaram a demanda de enxofre para novas energias.

No contexto da aceleração da transição global para energia verde, as indústrias chinesas de NEV e de armazenamento de energia continuaram a se expandir. Aproveitando forças centrais de alta segurança, longa vida útil de ciclo e vantagens significativas de custo, o LFP tornou-se o material de cátodo preferido para armazenamento de energia em larga escala e para NEVs, impulsionando a expansão contínua da capacidade doméstica. Segundo o banco de dados da SMM, a produção global de LFP atingiu 3,77 milhões de t em 2025, das quais a China respondeu por 3,75 milhões de t, representando mais de 99%, o que correspondeu a um aumento da demanda total de enxofre de mais de 3 milhões de t.

Enquanto isso, apoiando-se em dotações de recursos de minério de níquel laterítico de classe mundial, a Indonésia desenvolveu vigorosamente a hidrometalurgia HPAL, convertendo minério de níquel de baixo teor em matérias-primas de níquel grau bateria de alto valor agregado (MHP). Ao estender a cadeia industrial e elevar o valor agregado dos produtos, o país passou a se inserir profundamente na cadeia global de suprimentos de baterias de tração. Segundo o banco de dados da SMM, a produção de MHP da Indonésia atingiu 443.900 t de Ni em 2025, elevando diretamente o consumo de enxofre em mais de 5 milhões de t; e, após a entrada em operação da capacidade planejada em 2026, a participação da Indonésia na capacidade global de MHP aumentará ainda mais de 67% para 77%, tornando-se a fonte mais explosiva de demanda incremental de enxofre no mundo e uma variável-chave que remodela os fluxos do comércio global de enxofre.

Perspectiva para 2026: A Lacuna entre Oferta e Demanda se Amplia Ainda Mais, e os Preços Permanecem em Patamares Elevados

Em 2026, o mercado global de enxofre manteve ainda mais um equilíbrio apertado, com o crescimento da oferta não conseguindo acompanhar o crescimento da demanda e a lacuna entre oferta e demanda se ampliando ainda mais, tornando-se o fator central que sustenta os preços oscilando em níveis elevados.

(I)Lado da oferta: crescimento limitado, restringido por múltiplos fatores

Como subproduto da extração e do refino de petróleo e gás, a capacidade de oferta de enxofre depende fortemente do nível de atividade da produção global de petróleo bruto e gás natural, sendo também diretamente afetada por condições geopolíticas, pela fluidez do transporte marítimo internacional e por mudanças nas políticas comerciais. Interrupções em qualquer etapa impactarão significativamente a estabilidade da oferta global de enxofre, o ritmo das oscilações de preços e a distribuição dos fluxos comerciais. Em 2026, o lado da oferta global de enxofre apresentará características operacionais de “crescimento restringido e um cenário regional divergente”. Segundo a pesquisa da SMM, o incremento da oferta global de enxofre em 2026 foi de apenas cerca de 2,6 milhões de t, incluindo cerca de 500.000 t na China e cerca de 2,1 milhões de t no Oriente Médio.

De acordo com a Agência Internacional de Energia (IEA), sob a tendência de longo prazo da transição energética global, a capacidade global de refino e o processamento de petróleo bruto devem atingir um platô de pico por volta de 2035 e, em seguida, recuar gradualmente, o que restringirá fundamentalmente o potencial de crescimento de longo prazo da oferta de enxofre. Segundo a pesquisa da SMM, o crescimento da demanda global de petróleo bruto em 2025 permaneceu em torno de 1%, com impulso de crescimento relativamente fraco. Como a principal região produtora de petróleo bruto com alto teor de enxofre no mundo, o Oriente Médio viu a OPEP+ confirmar uma pausa temporária nos aumentos de produção no 1º trimestre de 2026, reduzindo ainda mais a elasticidade da oferta a montante.

Ao mesmo tempo, o Irã há muito está sujeito a sanções dos EUA, com a produção e as exportações de petróleo bruto continuamente restringidas. As refinarias mais negociadas da Rússia continuaram a sofrer impactos, com a estabilidade da produção e os canais logísticos significativamente afetados; a produção e a capacidade de exportação de enxofre foram fortemente limitadas e devem ser difíceis de recuperar no 1º semestre de 2026, agravando ainda mais o quadro de aperto da oferta globalizada de enxofre.

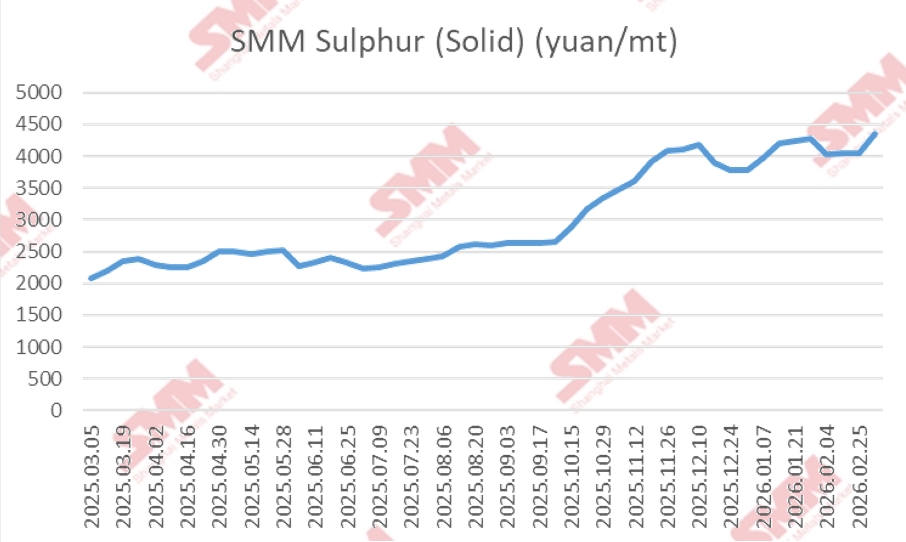

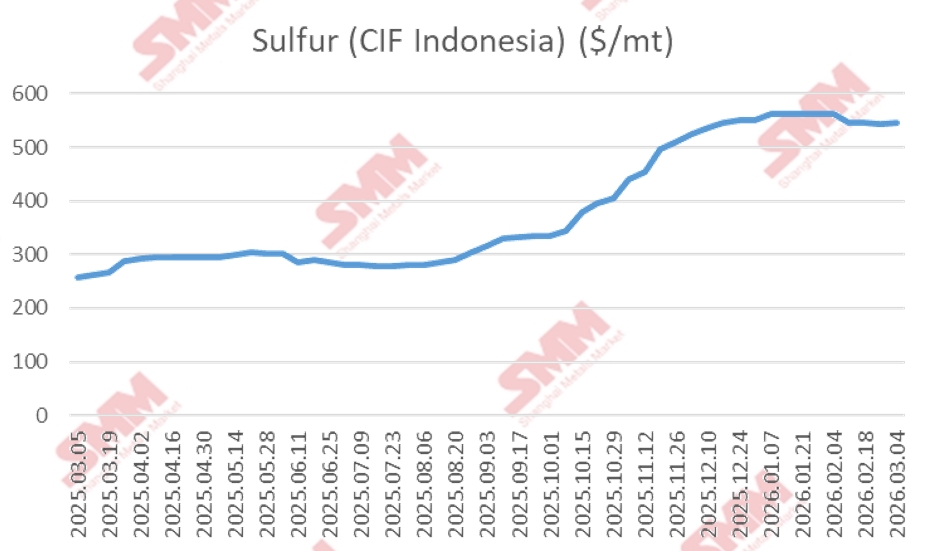

No início de 2026, os conflitos geopolíticos no Oriente Médio se intensificaram, e os riscos de navegação no Estreito de Ormuz aumentaram de forma acentuada; quase 50% do volume do comércio global de enxofre passou por esse corredor. Desvios de rotas, viagens mais longas e uma forte alta nos prêmios de seguro contra risco de guerra elevaram diretamente o custo posto de enxofre. Em 2025, os preços FOB do enxofre no Oriente Médio subiram de cerca de US$ 170/t no início do ano para o nível mais recente de cerca de US$ 520/t, um aumento de mais de 200%Enquanto isso, a turbulência contínua no Mar Vermelho prolongou ainda mais os ciclos de transporte e elevou os custos gerais de importação. A logística interrompida e o aumento de custos criaram uma pressão dupla, reduzindo a circulação efetiva no mercado e desacelerando o ritmo de chegadas, tornando-se um fator-chave de sustentação para que os preços do enxofre oscilem em patamares elevados.

O setor de gás natural trouxe uma melhora marginal na oferta: de acordo com o mais recente relatório trimestral divulgado hoje pela Agência Internacional de Energia (AIE), a demanda global de gás natural em 2025 foi de cerca de 1,3%. À medida que um aumento substancial na oferta de GNL aliviou os fundamentos do mercado e impulsionou um forte crescimento da demanda na Ásia, o crescimento da demanda global em 2026 acelerará para cerca de 2%. Novos projetos nos EUA, Canadá e Catar entrarão em operação em sequência, e espera-se que a oferta de GNL aumente 7%, ou seja, 40 bilhões de m³. Com o consumo de gás natural aumentando de forma constante, a produção de enxofre como subproduto da dessulfurização do gás natural aumentará em conformidade, fornecendo alguma complementação à oferta total.

De acordo com a pesquisa da SMM, o crescimento da produção global de enxofre desacelerou para 2,28% em 2025. Em 2026, a expansão do lado da oferta será limitada, e o crescimento da oferta permanecerá em um nível baixo, com a oferta total anual prevista para atingir 82–83 milhões de t.

(II)Lado da demanda: impulsionado por novas energias, com otimização estrutural contínua

A demanda global de enxofre em 2026 manterá forte crescimento, com o aumento da demanda superando significativamente o crescimento da oferta. Os principais motores são sustentados pela demanda agrícola rígida e pelo crescimento incremental proveniente de novas energias.

De acordo com a pesquisa da SMM, o consumo global de fertilizantes fosfatados crescerá de forma constante a uma taxa anual de cerca de 1,6%. Como o maior segmento de demanda a jusante do enxofre, isso fornece uma base sólida para o mercado como um todo; a demanda no setor químico também se expandirá de forma constante a uma taxa anual de cerca de 4%–6%.

O crescimento incremental mais notável em 2026 virá da aceleração concentrada em toda a cadeia industrial global de novas energias. De acordo com o banco de dados da SMM, a capacidade de LFP recém-construída e comissionada na China em 2026 excederá 2,5 milhões de t; juntamente com a liberação da capacidade existente, espera-se que a capacidade efetiva do setor ultrapasse 9 milhões de t, impulsionando um forte aumento na demanda por ácido sulfúrico de alta pureza e enxofre. Enquanto isso, os projetos de hidrometalurgia de níquel da Indonésia estão acelerando, adicionando cerca de 400.000 t de Ni de nova capacidade de MHP. Com base em uma intensidade de enxofre de até 11,7 t, isso gerará uma demanda adicional de enxofre da ordem de 1 milhão de t, criando uma “competição global por enxofre” ao lado dos fertilizantes fosfatados globais, dos produtos químicos tradicionais e dos materiais para novas energias, agravando ainda mais a restrição da oferta global de enxofre.

![[SMM Flash de Aço Inoxidável] Preços do aço inoxidável asiático mantêm-se estáveis pela terceira semana consecutiva em meio a mercado calmo.](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)