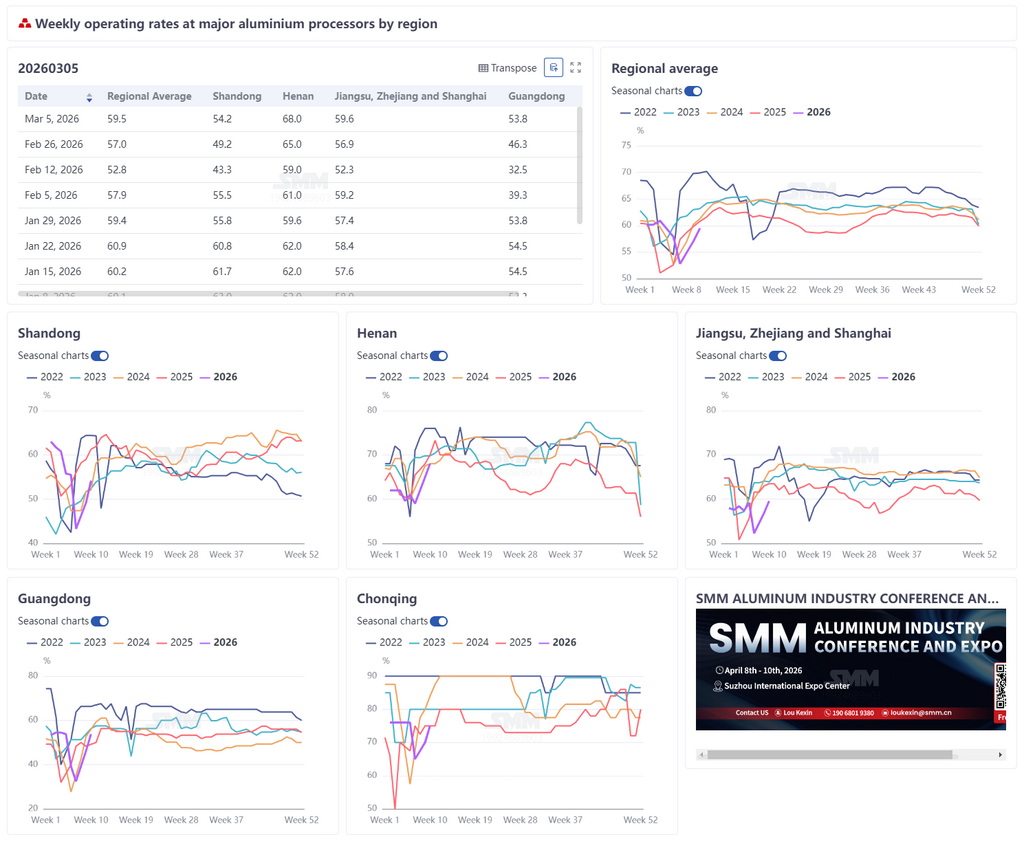

5 de março de 2026:

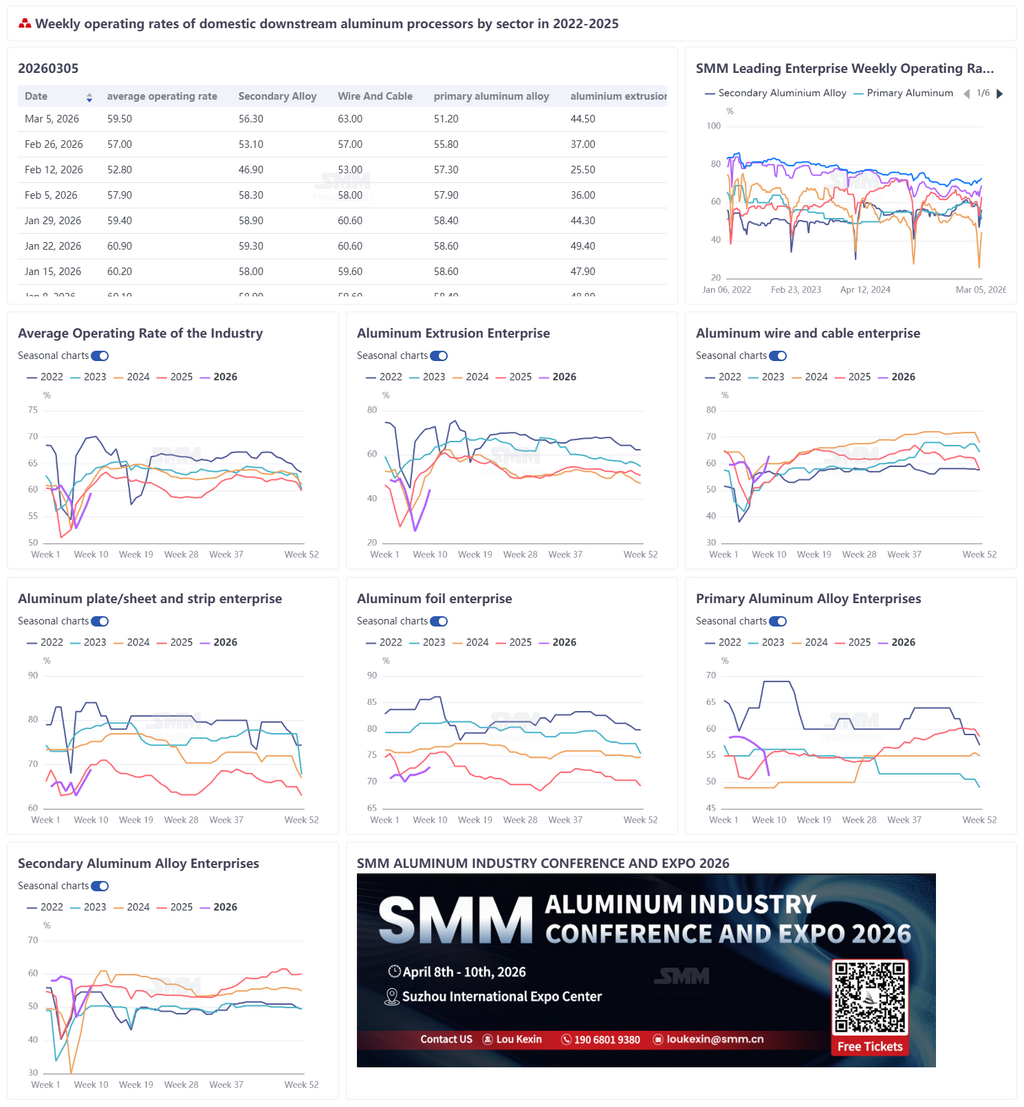

Nesta semana, a taxa semanal de operação das principais empresas chinesas de processamento downstream de alumínio recuperou 2,5 pontos percentuais em relação à semana anterior, para 59,5%. No geral, a retomada do trabalho após o feriado avançou de forma constante, mas o desempenho divergiu significativamente entre os segmentos devido aos altos preços do alumínio e à recuperação desigual da demanda. A taxa de operação da liga de alumínio primário foi de 51,2%, queda de 4,6 pontos percentuais em relação à semana anterior; estoques elevados, redução de estoques pelas empresas e upgrades de linhas de produção pressionaram as operações, enquanto os altos preços do alumínio contiveram as compras e as transações ficaram fracas. A taxa de operação das principais empresas de chapas/placas e tiras de alumínio foi de 69,0%, alta de 2 pontos percentuais em relação à semana anterior; a melhora da demanda por material para latas, automóveis e baterias impulsionou as operações, mas a retomada do trabalho no setor de construção foi relativamente lenta, criando um cabo de guerra entre os altos preços do alumínio e a demanda da alta temporada. A taxa de operação de fios e cabos de alumínio subiu rapidamente para 63%, com forte alta de 6 pontos percentuais em relação à semana anterior, com aceleração notável da retomada do trabalho em meio à alta temporada da rede elétrica e a pedidos saturados de UHV. A taxa de operação de extrusão de alumínio foi de 44,5%, recuperando 7,5 pontos percentuais em relação à semana anterior; a extrusão industrial foi sustentada por solar fotovoltaica e automóveis, enquanto a extrusão para construção permaneceu fraca. A taxa de operação das principais empresas de folha de alumínio foi de 72,9%, alta de 0,8 ponto percentual em relação à semana anterior; a demanda por folhas para alimentos, farmacêuticas e para ar-condicionado melhorou, e políticas e pedidos sustentaram as operações. A taxa de operação das principais empresas de alumínio secundário foi de 56,3%, recuperando 3,1 pontos percentuais em relação à semana anterior; a retomada do trabalho avançou de forma constante, mas a demanda foi mediana e as transações relativamente cautelosas. A SMM esperava que, no curto prazo, as taxas de operação do setor se recuperassem gradualmente com a retomada do trabalho no downstream, mas o efeito de contenção dos altos preços do alumínio sobre o consumo não deve ser subestimado. No geral, o mercado apresentou uma recuperação diferenciada e uma tendência de alta com oscilações; daqui em diante, deve-se acompanhar de perto o ritmo da retomada do trabalho no consumo final, a digestão de estoques e a liberação de pedidos.

Liga de alumínio primário: Nesta semana, a taxa de operação da indústria de liga de alumínio primário foi de 51,2%, queda de 4,6 pontos percentuais em relação à semana anterior. A retração nas taxas de operação foi impulsionada principalmente por dois fatores: primeiro, a demanda a jusante permaneceu fraca desde o Ano-Novo Chinês, enquanto as empresas, em geral, mantiveram o ritmo de produção para garantir a conversão de alumínio líquido, levando ao acúmulo de estoques de produtos acabados em níveis elevados; nesta semana, algumas empresas concentraram-se na redução de estoques e diminuíram moderadamente as cargas operacionais. Segundo, uma empresa suspendeu temporariamente a produção para modernização da linha, o que também pressionou a taxa de operação do setor como um todo. Enquanto isso, com a continuidade da alta dos preços do alumínio recentemente, intensificou-se o receio de preços elevados a jusante e a disposição de compra tornou-se mais cautelosa; as transações de mercado concentraram-se majoritariamente em contratos de longo prazo, e a negociação de cargas no mercado à vista foi relativamente fraca. Olhando para a próxima semana, à medida que a demanda pós-feriado se recupera gradualmente — especialmente com a expectativa de aquecimento lento das compras em setores de uso final, como cubos de roda automotivos —, esperava-se uma leve recuperação da taxa de operação do setor. O ritmo de recuperação foi mais lento do que em anos anteriores, e as transações gerais do mercado permaneceram relativamente fracas. Ao mesmo tempo, algumas empresas dependeram do consumo de estoques anteriores, reduzindo ainda mais a disposição de compra no mercado à vista. Olhando para a próxima semana, esperava-se que a taxa de operação do setor permanecesse no nível atual, e que o mercado continuasse em baixa. Daqui em diante, deve-se acompanhar o ritmo de retomada do trabalho a jusante e a digestão dos estoques.

Chapas/folhas e tiras de alumínio: nesta semana, a taxa de operação das principais empresas de chapas/folhas e tiras de alumínio aumentou 2 pontos percentuais em relação à semana anterior, para 69,0%. Do lado operacional, com o início oficial de março, o setor entrou gradualmente na tradicional temporada de pico. Em termos de pedidos, a demanda por produtos como material para latas, automotivo e baterias continuou a se recuperar, levando algumas empresas a elevar as taxas de operação. Além disso, a iniciativa de política das Duas Sessões de “implementar profundamente a ação especial para impulsionar o consumo” vinha ganhando tração, sustentando expectativas de crescimento do consumo em setores como automóveis e eletrodomésticos. No entanto, o ritmo de retomada do trabalho na construção a jusante foi relativamente lento e esperava-se que fosse amplamente concluído até meados de março; ainda levaria tempo para que os pedidos relacionados a painéis de fachada-cortina e similares se recuperassem. Os estoques de produtos acabados aumentaram no curto prazo, pois as principais empresas basicamente não interromperam a produção durante o Ano-Novo Chinês; as remessas agora estavam sendo organizadas gradualmente com a recuperação da logística, e esperava-se que os estoques retornassem a níveis normais em meados a final de março. Por outro lado, os preços do alumínio dispararam 1.710 yuan/mt no meio da semana, e o sentimento de “esperar para ver” entre os clientes a jusante se intensificou, reprimindo a liberação de parte dos pedidos típicos da alta temporada. No curto prazo, a recuperação da demanda de alta temporada e os preços elevados do alumínio formaram um cabo de guerra em duas direções, e esperava-se que a taxa de operação das principais empresas de chapas/folhas e tiras de alumínio oscilasse em alta.

Fio e cabo de alumínio: Após o Festival das Lanternas, a taxa semanal de operação da indústria chinesa de fios e cabos de alumínio subiu rapidamente para 63%, um forte aumento de 6 pontos percentuais em relação ao período anterior, com aceleração evidente na retomada do trabalho. Impulsionada pelo início da alta temporada de retirada de cargas da rede elétrica e pela forte demanda de pedidos, a indústria passou rapidamente da baixa temporada do Ano-Novo Chinês para o ritmo de alta temporada; os pedidos de UHV e de linhas aéreas permaneceram saturados, e a taxa de utilização de capacidade aumentou significativamente. Algumas empresas iniciaram produção terceirizada para garantir o ritmo de entrega à medida que a demanda por retirada de cargas aumentava. Com muitos pedidos em carteira, as principais empresas de fios e cabos de alumínio tinham expectativas favoráveis de retirada de cargas no 1º trimestre e cronogramas de produção cheios. Sustentada pelos pedidos, esperava-se que a taxa de operação do setor oscilasse em níveis elevados, com a utilização de capacidade provavelmente aumentando ainda mais; a prosperidade do setor deveria se estender ao 2º trimestre, injetando um impulso constante de crescimento no mercado de fios e cabos de alumínio.

Extrusão de alumínio: Nesta semana, a taxa de operação doméstica de extrusão ficou em 44,5%, recuperando 7,5 pontos percentuais em relação ao período anterior. Após o Festival das Lanternas, as empresas retomaram a produção uma após outra; à medida que os trabalhadores retornavam gradualmente aos seus postos, o setor basicamente voltou aos níveis normais de produção pré-feriado. Por produto, a extrusão para construção permaneceu, em geral, fraca; apenas algumas grandes plantas de extrusão no Sul da China relataram que os pedidos acumulados durante o Ano-Novo Chinês deram algum suporte às operações de extrusão para construção nesta semana. Na extrusão industrial, os pedidos relacionados a fotovoltaico e automóveis foram relativamente estáveis, servindo como principal suporte às operações das empresas; uma empresa líder de estruturas para módulos fotovoltaicos afirmou que a tendência de alta operação deveria continuar até meados de março. Olhando para a próxima semana, os preços do alumínio subiram recentemente em meio a flutuações na situação internacional, e as empresas relataram menos novos pedidos nos últimos dias, sem melhora clara na demanda do usuário final. Preços elevados do alumínio suprimiriam ainda mais o consumo final; no curto prazo, esperava-se que o mercado de extrusão permanecesse, em geral, estável com leve queda, e que as taxas de operação se mantivessem, em geral, estáveis com leve queda.

Folha de alumínio: Nesta semana, a taxa de operação das principais empresas de folha de alumínio subiu 0,8 ponto percentual em relação à semana anterior, para 72,9%. Do lado das operações, com o início da tradicional alta temporada em março, as operações gerais do setor permaneceram estáveis. Do lado dos pedidos, a demanda por folha para embalagens de alimentos e folha farmacêutica manteve o ritmo de alta temporada, e a demanda por folha para ar-condicionado também começou a se recuperar. Além disso, ajustes na política de restituição de impostos à exportação para baterias elevaram a demanda de curto prazo por folha para baterias, folha para chapas de brasagem e produtos relacionados. Com um volume geral de pedidos em carteira suficiente, as empresas líderes sustentaram de forma eficaz uma elevação constante das taxas de operação; embora indiretamente afetada pelas flutuações do preço do alumínio, a resiliência geral da demanda permaneceu forte. Olhando para a próxima semana, à medida que a demanda de alta temporada continuasse a ser liberada, juntamente com benefícios de políticas e suporte de pedidos, esperava-se que a taxa de operação das principais empresas de folha de alumínio continuasse subindo.

Alumínio secundário: Nesta semana, a taxa de operação das principais empresas de alumínio secundário se recuperou em 3,1 pontos percentuais em relação à semana anterior, para 56,3%, com a retomada do trabalho e da produção após o feriado avançando de forma constante. À medida que empresas que haviam suspendido a produção concluíram a secagem dos fornos e o comissionamento dos equipamentos, a produção se recuperou gradualmente, elevando ainda mais o nível operacional geral do setor. No entanto, algumas empresas ainda não haviam retornado totalmente aos níveis pré-feriado, e o ritmo geral de liberação de oferta foi relativamente moderado. A recuperação atual da demanda final foi mediana; somada a aumentos consecutivos de preços, a disposição de compra a jusante tornou-se mais cautelosa, com recomposição de estoques baseada principalmente em pedidos pequenos e de demanda rígida. No geral, os aumentos no volume de transações foram limitados, e o impulso ao crescimento da produção foi relativamente fraco. Após março, à medida que a retomada do trabalho e da produção em toda a cadeia continuasse a se aprofundar, esperava-se que o ritmo de produção das empresas de alumínio secundário se recuperasse ainda mais; a taxa de operação do setor deveria continuar se recuperando de forma constante e gradualmente se aproximar dos níveis normais pré-feriado. No curto prazo, deve-se dar atenção especial à força da recuperação do consumo final e à circulação de matérias-primas.