Em janeiro de 2026, a União Europeia e a Índia chegaram a um histórico Acordo de Livre Comércio (ALC), com a eliminação de tarifas sobre o aço de até 22% tornando-se um grande foco do mercado. No entanto, ao dissipar a névoa política das “isenções bilaterais” e cruzá-la com dados reais de exportação e emissões de carbono, fica claro que a indústria siderúrgica enfrenta uma reconfiguração comercial altamente assimétrica. Essa redução tarifária aparentemente justa é, na realidade, o aço europeu usando um bilhete “limitado” em troca do enorme mercado incremental “ilimitado” da Índia.

A vantagem absoluta da Europa: barreiras tarifárias derretem, capturando com precisão o crescimento da Índia

A Índia é atualmente uma das poucas economias no mundo que mantém crescimento acelerado na demanda por aço. Com tarifas de importação de até 22% caindo a zero, os produtos siderúrgicos europeus de alto valor agregado ganharão instantaneamente uma enorme vantagem de preço nos colossais mercados indianos de infraestrutura e manufatura. Isso não apenas amplia diretamente as margens de lucro das siderúrgicas europeias na Índia, como também cria uma válvula de escape perfeita para a demanda por aço enfraquecida dentro da própria Europa.

O “colete de força” da Índia: para conter surtos de exportação, cotas e custos criam um duplo bloqueio

Por outro lado, diante das portas abertas da Europa, a indústria siderúrgica doméstica da Índia dificilmente terá verdadeira liberdade de exportação. Ao mesmo tempo em que oferece promessas de redução tarifária, a UE impôs discretamente dois “coletes de força” extremamente rígidos à Índia:

- Cancelamento do SGP: os custos-base sobem em vez de cair Para frustração das siderúrgicas indianas, a UE aproveitou o lançamento deste ALC para revogar formalmente as concessões tarifárias do Sistema Geral de Preferências (SGP) para o aço indiano, alegando que “as indústrias indianas relevantes já são suficientemente competitivas”. Isso significa que as exportações de aço da Índia para a Europa voltaram da noite para o dia ao tratamento convencional de Nação Mais Favorecida (NMF). Assim, a tão divulgada promessa de “tarifa zero” no ALC, em grande medida, apenas preenche passivamente a enorme cratera de custos deixada pela perda do SGP, em vez de representar um ganho inesperado de dividendos incrementais

- TRQs: Fixando o Teto Físico Além de elevar secretamente os custos-base, a UE manteve, no âmbito do ALC, Contingentes Tarifários (TRQs) altamente defensivos. Por que a UE se protege tanto contra a Índia? Um olhar para os dados históricos explica tudo.

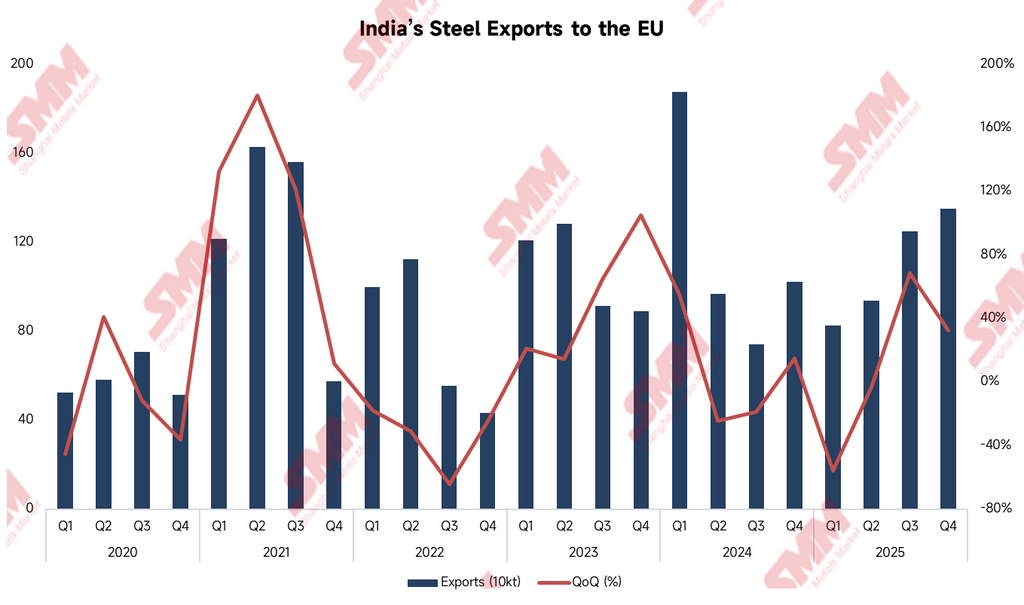

Os dados históricos mostram que as exportações de aço da Índia para a Europa têm enorme poder de explosão. Em condições de mercado favoráveis, como no primeiro semestre de 2021 (no 2º trimestre, as exportações dispararam para 1,629 milhão de toneladas, alta de 180,2% a/a) e no primeiro trimestre de 2024 (um único trimestre atingindo 1,875 milhão de toneladas), as siderúrgicas indianas podem despejar rapidamente volumes massivos no mercado europeu.

A implementação de TRQs pela UE visa precisamente cortar esse dumping em pulsos. Dentro do contingente, o aço indiano tem tarifa zero; mas, quando o volume de exportação toca a linha vermelha, o aço fora do contingente é atingido por tarifas punitivas exorbitantes. Isso bloqueia completamente o caminho para grandes empresas siderúrgicas indianas que esperam usar o impulso do ALC para empurrar volumes ilimitados de matérias-primas industriais para a Europa.

A Barreira Invisível do CBAM: O Abismo das Emissões de Carbono e a Dura Realidade da Implementação

Mesmo que o aço indiano garanta um bilhete de tarifa zero dentro do contingente, outra espada sobre sua cabeça — o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da UE — continua intransponível. Pela estrutura de produção subjacente, o aço indiano enfrenta uma “desvantagem verde” natural na Europa.

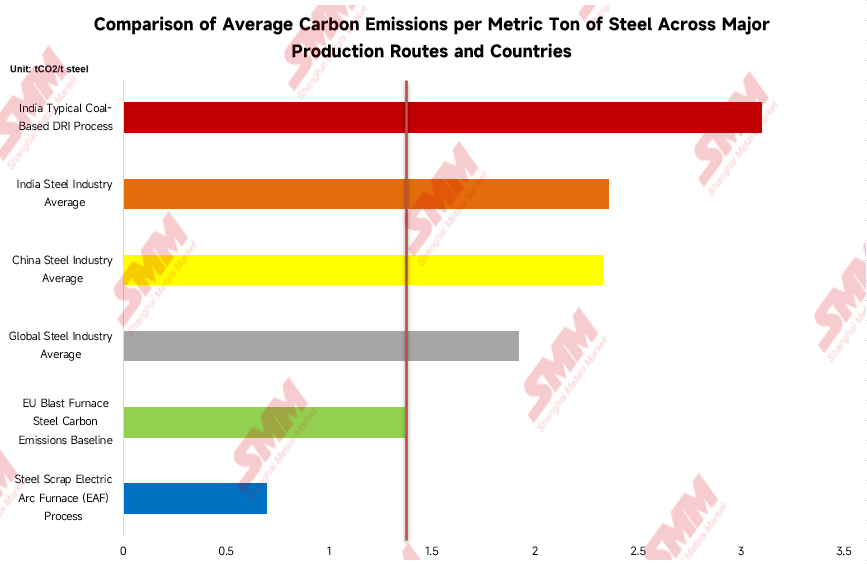

Como mostram os dados, a linha de base de emissões de carbono do aço de alto-forno da UE se mantém em um nível relativamente baixo de 1,37 tonelada de CO2 por tonelada de aço. Em contraste, a média da indústria siderúrgica indiana chega a 2,36 toneladas de CO2/tonelada, e seu processo típico de DRI à base de carvão sobe para 3,1 toneladas de CO2/tonelada, superando amplamente a média global e até a média chinesa. Isso não é apenas uma diferença numérica; traduz-se em potenciais multas de imposto de carbono em dinheiro vivo.

Esse abismo intuitivo de emissões indica custos potenciais colossais de imposto de carbono. No entanto, ao mergulhar na linha de frente do comércio à vista, fica claro que o verdadeiro gargalo que frequentemente impede o comércio não é o quão alto é o preço do carbono em si, mas a falta de detalhes reais de implementação da precificação de carbono no mercado de aço real. A grave desconexão entre o desenho de políticas de alto nível e os mecanismos reais de negociação deixa as siderúrgicas indianas diante de enormes pontos cegos de conformidade e custos ocultos não padronizados ao cotar preços para a Europa. Essa fricção institucional invisível e incalculável constitui uma barreira comercial muito mais potente do que as tarifas tradicionais.

A “salvação inválida” das tarifas zero: por que a enorme capacidade da Índia é forçada a inundar a Ásia?

A implementação do Acordo de Livre Comércio (ALC) UE–Índia não apenas reescreverá as regras do comércio bilateral, como também pode desorganizar completamente o equilíbrio de oferta e demanda no mercado asiático de aço. Observando as mudanças estruturais nas variedades de exportação de aço da Índia para a Europa nos últimos cinco anos, já é possível sentir os sinais de perigo.

A corrida de “antecipação” antes de a guilhotina da política cair

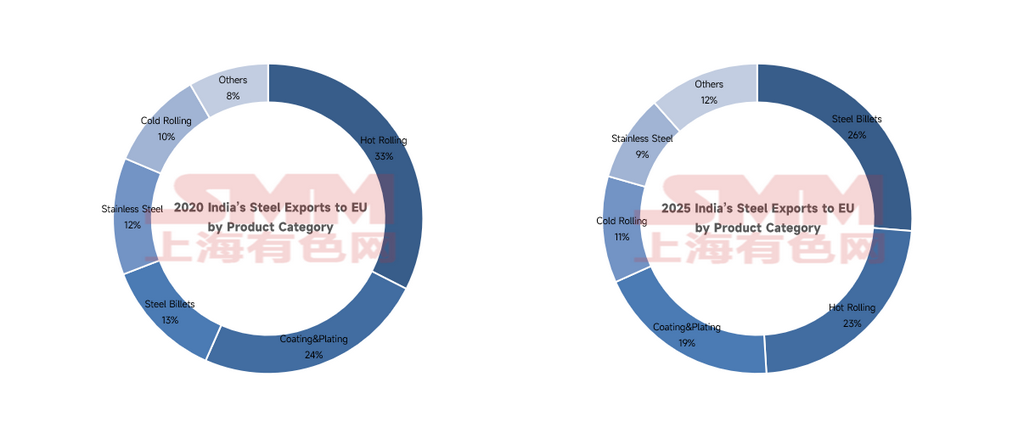

A comparação dos dados revela um fenômeno altamente anormal: a participação das exportações de produtos laminados a quente encolheu significativamente; enquanto isso, o tarugo de aço, um semielaborado de baixo valor agregado, viu seu volume de exportação disparar para 1,145 milhão de toneladas em 2025, saltando para se tornar a maior categoria de exportação de aço da Índia para a Europa. Isso não é o normal, mas um clássico efeito de “antecipação”. 2025 foi a janela final antes do fim do período de transição do CBAM da UE e da iminente implementação de impostos de carbono substantivos. Antes que as portas fossem completamente soldadas, as empresas siderúrgicas indianas praticamente fecharam os olhos e, freneticamente, empurraram volumes massivos de tarugos para o mercado europeu.

Dissipando a névoa da política: tarifas zero não salvam tarugos; CBAM e cotas são os verdadeiros culpados

Aqui, precisamos esclarecer uma lógica central facilmente confundida pelo mercado: a saída dos tarugos de aço indianos da Europa e seu transbordamento para a Ásia não ocorre por causa da assinatura do ALC de “tarifa zero”, mas por causa da implementação concomitante do “CBAM” e de “cotas”. Embora esses três marcos de política se sobreponham, eles devem ser analisados separadamente:

- Para tarugos, tarifas zero são uma “cláusula inválida”: Para tarugos — que já têm baixo preço unitário e uma pegada de carbono anormalmente alta (3,1 toneladas) —, mesmo que o ALC conceda tratamento de tarifa zero, o dinheiro economizado fica muito aquém de preencher a enorme cratera dos exorbitantes impostos de carbono do CBAMEm outras palavras, independentemente deste ALC de tarifa zero, desde que o CBAM comece a cobrar, enviar tarugos indianos para a Europa é um negócio com prejuízo certo. Tarifas zero simplesmente não conseguem reverter as margens negativas dos tarugos de aço.

- As quotas (TRQs) desencadearam uma “eliminação interna” dentro das siderúrgicas: Como enviar tarugos para a Europa está fadado a dar prejuízo, e a quota total isenta de direitos da UE para a Índia é rigidamente limitada, os gigantes siderúrgicos indianos (como a Tata) precisam fazer as contas internamente: o volume total de aço bruto (ferro-gusa) é limitado. Em vez de transformá-lo em tarugos para servir de “bucha de canhão” na Europa, é melhor cortar diretamente a linha de exportação de tarugos para a Europa e direcionar integralmente as valiosas quotas isentas de direitos e os recursos de ferro-gusa para produtos de alta margem e alto valor agregado (como bobina laminada a frio e chapa automotiva) capazes de absorver os custos do imposto de carbono.

Portanto, o que de fato “expulsou” os tarugos dos portões europeus e os empurrou para o mercado asiático foi o estrangulamento de custos do CBAM e o teto físico das quotas, enquanto a “tarifa zero” é apenas um elemento decorativo que não conseguiu salvar a situação. Quando a “rota de fuga por rebaixamento” dos tarugos for totalmente selada em 2026, uma capacidade massiva não terá para onde ir e inevitavelmente retornará e transbordará agressivamente para fora.

Se dá prejuízo, por que as quotas do 1º trimestre de 2026 foram “esgotadas” em semanas?

Dadas as margens negativas após a inclusão dos impostos de carbono, por que a realidade mais recente do mercado mostrou que, logo no início do 1º trimestre de 2026, a Índia consumiu as suas quotas relevantes isentas de direitos para a Europa em apenas algumas semanas? Essa aparente contradição, na verdade, expõe o pânico extremo e as manobras internas dentro das siderúrgicas indianas:

-

“Desestocagem em debandada” de pedidos antigos: A grande maioria das cargas enviadas para a Europa no 1º trimestre eram pedidos antigos de contratos de longo prazo assinados no 4º trimestre de 2025 ou até antes. Diante da incerteza financeira do início da implementação formal do CBAM, os traders engoliram o prejuízo para enfiar todo o estoque embarcável nas quotas — um comportamento extremo de aversão ao risco e de limpeza de inventário.

-

“Limitar o congestionamento” por variedades premium: Sob o pânico de uma escassez extrema de cotas, os centros de lucro das siderúrgicas operaram de forma frenética. Chapas laminadas a frio e revestidas, de alto valor agregado, devoraram rapidamente as franquias isentas de tarifa, aproveitando suas pequenas vantagens de margem, eliminando os tarugos de aço primário já na largada.

Esse adiantamento no estilo “tigre faminto” levou a uma consequência brutalmente dura: as portas da Europa se fecharam por volta de 21 de janeiro. Uma vez esgotada a cota do trimestre, isso significou que, durante o longo período de vácuo restante naquele trimestre, uma capacidade massiva não tinha onde ser alocada e foi forçada a inundar o mercado asiático.

Ondas globais: efeitos de transbordamento ameaçam o poder de precificação em mercados emergentes

Os fluxos comerciais reais entre China, Europa e Índia estão sendo reescritos por causa deste acordo. Diante de um duplo aperto — exportações de baixo valor bloqueadas para a Europa e um mercado doméstico premium canibalizado pela Europa —, as siderúrgicas indianas locais inevitavelmente empurrarão sua enorme capacidade primária de forma muito mais agressiva para países vizinhos e para seus tradicionais hinterlands de exportação.

Para traders na Ásia e globalmente, esse efeito de transbordamento desencadeará uma reação em cadeia direta. Por exemplo, compradores de Bangladesh que hoje se abastecem de tarugos chineses (como graus 3SP/5SP), ou mercados de infraestrutura do Sudeste Asiático (como Tailândia, Vietnã, Indonésia) que precisam importar grandes quantidades de aço primário para processamento secundário, bem como clientes tanzanianos que necessitam de chapas MS, muito provavelmente enfrentarão uma disputa acirrada de lances competitivos vinda da capacidade excedente da Índia.

Essa guerra de preços direta por recursos de milhões de toneladas entre China e Índia tende a se desenrolar no mercado no segundo semestre do ano. A involução regional extrema não apenas reprimirá as tendências de preços à vista, como também entregará aos compradores finais a jusante fichas de barganha totalmente novas.

Observando apenas o setor siderúrgico, a Índia parece ter aceitado restrições consideráveis neste ALC. No entanto, de uma perspectiva macroeconômica mais ampla, trata-se de uma concessão intersetorial na estratégia nacional da Índia. A disposição da Índia de ceder nos termos de exportação da indústria pesada é, em essência, trocar restrições às exportações tradicionais de manufaturados por acesso aberto à Europa para seus setores dominantes (como terceirização de TI e serviços financeiros), atraindo assim cadeias de suprimento de manufatura de alto padrão europeias a se realocarem para a Índia

Mas, no que diz respeito ao comércio de commodities, essa troca de interesses em nível nacional inevitavelmente forçará o panorama de oferta e demanda de aço na Ásia e nos mercados emergentes a passar por uma rodada de reconfiguração. Enxergar além da fachada de tarifas zero e acompanhar de perto os caminhos de transbordamento de capacidade após o esgotamento das cotas e a implementação do CBAM será fundamental para que os traders ajustem suas estratégias regionais de arbitragem na próxima fase.

![[Chegadas de Laminados a Quente da SMM] As chegadas no leste da China aumentaram significativamente neste período](https://imgqn.smm.cn/usercenter/fljuJ20251217171715.jpg)

![[Volume Diário de Negociação SMM HRC] O volume de negociação à vista de HRC variou relativamente pouco.](https://imgqn.smm.cn/usercenter/MhPNV20251217171716.jpg)