Nos últimos dias, o mercado indonésio de níquel reagiu ao anúncio do governo de uma cota de produção RKAB restrita para 2026, fixada em aproximadamente 260–270 milhões de toneladas. Essa redução provocou ondas de choque no setor, gerando ampla preocupação entre fundições em operação e em fase de implantação. Os participantes do mercado estão cada vez mais receosos de que esses níveis de oferta mais apertados sejam insuficientes para sustentar suas necessidades de produção no longo prazo. Em primeiro lugar, a Associação Indonésia de Mineradores de Níquel (APNI) afirmou que o Ministério de Energia e Recursos Minerais (ESDM) concordou em considerar revisões do Plano de Trabalho e Orçamento (RKAB) de 2026 a partir de julho. Acredita-se que as revisões do RKAB possam elevar as cotas de produção de níquel em 25% a 30%. Segundo a APNI, a demanda doméstica das fundições, com base na capacidade, é de cerca de 380–400 milhões de toneladas. Com a cota RKAB atual em 270 milhões de toneladas e importações projetadas das Filipinas em 23 milhões de toneladas, esse ajuste de 30% é crucial para atender ao déficit nacional de minério. Esse potencial de aumento de cota traz algum alívio ao mercado, mas há uma segunda questão, mais urgente, a considerar

O Ministério de Energia e Recursos Minerais da Indonésia (ESDM) estabeleceu uma meta conservadora de produção de minério de níquel de 209,08 milhões de toneladas para 2026, número significativamente inferior à cota RKAB aprovada de 260–270 milhões de toneladas. Segundo Siti Sumilah Rita Susilawati, da Diretoria-Geral de Minerais e Carvão, essa redução estratégica visa preservar as reservas nacionais e estabilizar os preços globais das commodities Como resultado, a percepção repentina de cortes de cota ainda mais profundos alimentou a confusão em todo o mercado indonésio, o que pode intensificar ainda mais a pressão de preços do minério de níquel, que já estão em forte alta.

I. Demanda calculada de minério de níquel da Indonésia em 2026

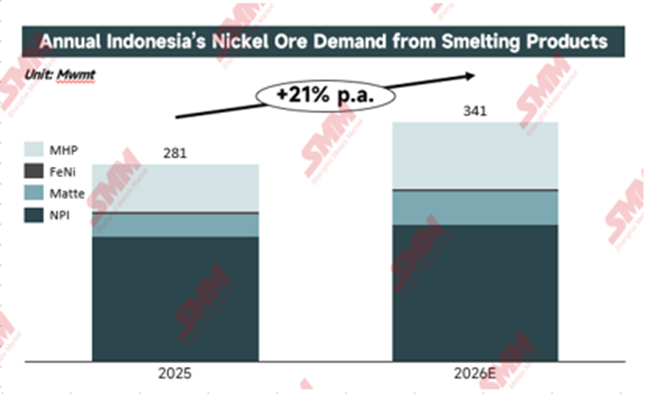

De acordo com os cálculos mais recentes da SMM, a necessidade total de minério de níquel para 2026, que inclui a demanda de NPI, FeNi, Níquel Matte e MHP, é estimada em aproximadamente 341 milhões de toneladas, com base nas estimativas de produção na condição atual das fundições. Esse aumento acentuado é impulsionado principalmente pela rápida expansão da produção de MHP, que utiliza maiores volumes de minério de limonita. Esse salto no consumo intensificou a pressão sobre as fundições para garantir cotas de mineração significativamente mais altas.

II. Atualização e entendimento atuais

A revisão de cotas?

De acordo com o entendimento atual do Regulamento do Ministro de Energia e Recursos Minerais nº 17 de 2025, citando o Artigo 11 sobre a alteração das cotas aprovadas de trabalho no ESDM, estabelece-se que:

Artigo 11

(1) Titulares de IUP (Licença de Atividade de Mineração) na fase de Exploração, titulares de IUPK (Licença Especial de Atividade de Mineração) na fase de Exploração, titulares de IUP na fase de Operação de Produção, titulares de IUPK na fase de Operação de Produção, ou titulares de IUPK como Continuação de Operações de Contrato/Acordo podem apresentar uma (1) solicitação de alteração do RKAB da fase de Exploração ou do RKAB da fase de Operação de Produção em cada ano corrente.

(2) A solicitação de Alteração do RKAB, conforme referido no parágrafo (1), deve ser apresentada após os titulares de IUP da fase de Exploração, IUPK da fase de Exploração, IUP da fase de Operação de Produção, IUPK da fase de Operação de Produção, ou IUPK como Continuação de Operações de Contrato/Acordo terem apresentado relatórios periódicos até o segundo trimestre ou, no máximo, até 31 de julho do ano corrente.

A SMM observa que revisões e alterações do RKAB são procedimento padrão, como visto em 2024 e 2025. Neste ano, porém, espera-se que a janela de envio de revisões seja aberta após junho, com prazo final em 31 de julho. Embora o ESDM não tenha esclarecido se a meta de 260–270 milhões de toneladas já considera esses ajustes de meio de ano, permanece altamente provável que essas revisões sejam suficientes para atender à demanda doméstica das fundições.

Outros cortes potenciais?De acordo com novas comunicações da SMM com a ESDM, a cota prevista para 2026 permanece estimada em 260–270 milhões de toneladas. Como o rumor de novos cortes de cota pela ESDM não foi anunciado em um contexto oficial, confirma-se que os números de cota de 2026 não serão inferiores à estimativa inicial da ESDM de 260–270 milhões de toneladas.

III. Oferta e demanda de minério de níquel

Diante do impulso do governo para apertar as cotas anuais, a SMM espera que as revisões deste ano fiquem em aproximadamente 20%, um número mais conservador. Mesmo considerando os volumes de importação das Filipinas, o mercado de minério de níquel tende a permanecer em um equilíbrio apertado entre oferta e demanda — especialmente com obstáculos como a estação chuvosa desacelerando as operações de mineração. Ainda assim, esse cenário é muito mais realista do que a alternativa: um déficit massivo de mais de 50 milhões de toneladas que ocorreria se a cota total fosse rigidamente limitada a 270 milhões de toneladas.

IV. Conclusão

No geral, o sinal de cortes significativos de cota no início do ano já desencadeou uma forte alta nos preços do minério de níquel, evidenciada pelo aumento substancial dos prêmios, impulsionado em grande parte por reduções de cota em grandes mineradoras e pela incerteza persistente entre operadores de pequeno e médio porte. Olhando adiante, se o governo mantiver esses níveis restritos e não aprovar cotas suplementares adequadas, os preços domésticos do minério devem ganhar novo impulso de alta, podendo intensificar o peso dos custos sobre o setor de fundição a jusante.

![[Revisão Diária do NPI] O mercado foi impulsionado principalmente pela reposição de estoques para atender às necessidades imediatas; os preços do NPI de alta qualidade mantiveram-se estáveis](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)