Notícias SMM de 2 de março:

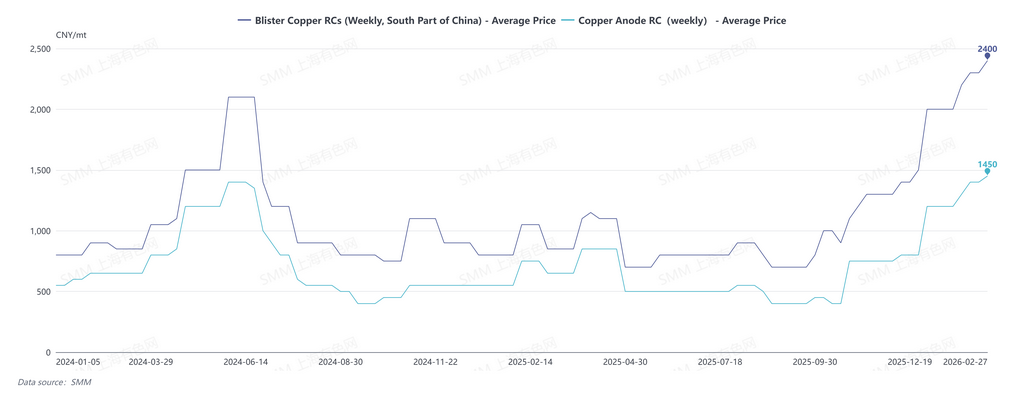

As taxas de refino (RCs) do cobre em bruto da SMM para fevereiro de 2026 no sul da China foram cotadas em 2.200-2.500 yuan/mt, com uma média de 2.350 yuan/mt, um aumento de 300 yuan/mt mês a mês; as RCs do cobre em bruto no norte da China foram cotadas em 1.700-2.000 yuan/mt, com uma média de 1.850 yuan/mt, um aumento de 650 yuan/mt mês a mês; as RCs do cobre em bruto, cif China, foram cotadas em $90-100/mt, com uma média de $95/mt, inalteradas em relação ao mês anterior.

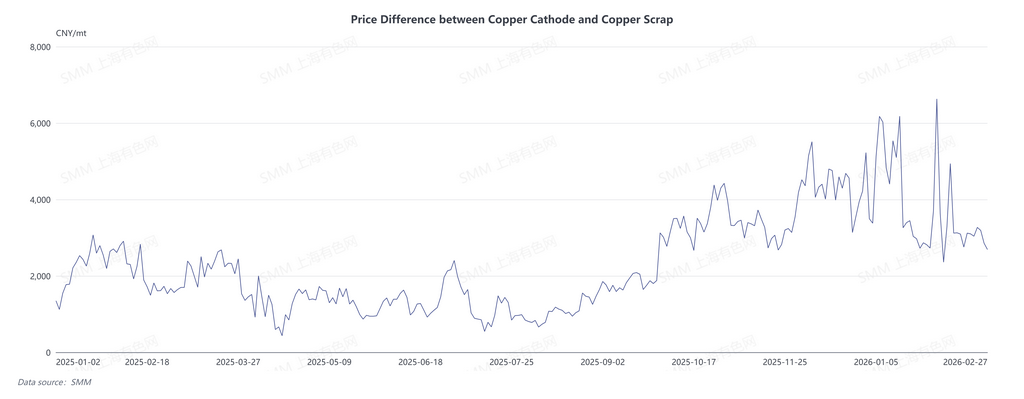

Devido à entrada contínua de cobre secundário na fundição, o mercado de cobre em bruto em fevereiro de 2026 permaneceu com oferta excessiva. As RCs spot de cobre em bruto na China ficaram acima de 2.000 yuan/mt. Do lado da demanda, embora fevereiro tenha abrangido o longo feriado do Ano Novo Chinês, as fundições já haviam concluído o estoque pré-feriado devido ao alto inventário de material frio desde janeiro. Em termos de oferta, à medida que o centro dos preços do cobre subiu em janeiro, a diferença de preço entre o metal primário e o sucata aumentou, suprimindo o consumo downstream no setor de processamento, levando a uma entrada contínua de sucata de cobre na fundição. Com as fundições parando as compras antes do feriado e os produtores de ânodo de cobre a partir de sucata entrando no feriado, a maioria das empresas interrompeu a produção por cerca de meio mês.

Em 27 de fevereiro, as RCs semanais de cobre em bruto da SMM no sul da China foram cotadas em 2.200-2.600 yuan/mt, com uma média de 2.400 yuan/mt; as RCs de ânodo de cobre na China foram cotadas em 1.400-1.500 yuan/mt, com uma média de 1.450 yuan/mt, ambas estabelecendo novos recordes de taxas de processamento após 2024.

A SMM espera que o mercado frouxo de ânodos de cobre continue durante todo o primeiro trimestre de 2026. Do ponto de vista da oferta, os produtores de ânodos de cobre a partir de minério não têm planos de manutenção em março, mantendo a oferta estável. Os produtores de ânodos de cobre a partir de sucata retomaram gradualmente a produção após o feriado, e, segundo a SMM, muitas empresas mantiveram altos níveis de inventário de matéria-prima devido à importação contínua de sucata de cobre durante o feriado. Isso garantirá a produção normal em março, enquanto a pressão financeira pode aumentar a disposição para vender. Além disso, se os preços do cobre flutuarem em níveis altos, a recuperação lenta da demanda de processamento apoiará a entrada contínua de cobre secundário na fundição.

Do ponto de vista da demanda, a oferta abundante desde 2026 manteve os níveis gerais de inventário de material frio nas fundições elevados, limitando a demanda do mercado em março. Sob o desequilíbrio entre oferta e demanda, ainda há espaço para que as taxas de processamento de cobre em lâmina e ânodo à vista na China aumentem em março. Ao mesmo tempo, com uma oferta doméstica abundante e RCs mais atraentes, as empresas demonstram pouco interesse em materiais importados.

A análise da SMM sugere que o ponto de virada para os RCs de cobre em lâmina e ânodo na China pode ocorrer em abril. Se os preços do cobre não tiverem impulso ascendente, a diferença de preço entre cobre primário e secundário se estreitará, e, com altos RCs, o cobre secundário voltará de fundição para processamento, reduzindo a oferta no mercado. À medida que o segundo trimestre entra no período de manutenção concentrada das fundições chinesas, a necessidade aumentada de estoque de material frio ajudará a reequilibrar a oferta e a demanda no mercado de cobre em ânodo.