Após o feriado do Ano Novo Chinês, o mercado de cobre eletrolítico entrou no período tradicional de validação da retomada pós-feriado. A região do Delta do Yangtzé, como núcleo nacional de processamento e consumo de cobre, serve como termômetro para avaliar a dinâmica de oferta e demanda através das taxas de operação e do ritmo de aquisição de matéria-prima de suas principais empresas. Nossa pesquisa indica que a região está atualmente caracterizada por "acúmulo excessivamente alto de estoques, divergência nas taxas de retomada e recuperação cautelosa do sentimento de compras", levando a uma revisão para baixo das expectativas do mercado para o início da alta temporada em março.

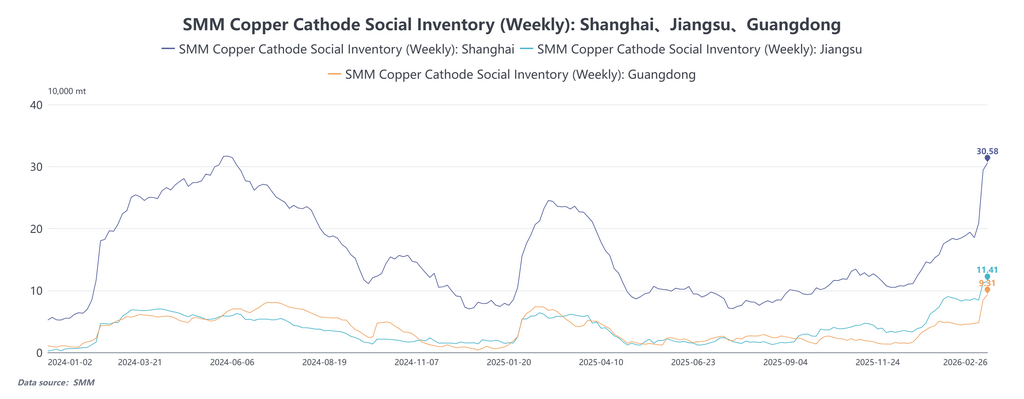

De acordo com a pesquisa da SMM, em 26 de fevereiro de 2026, os estoques sociais de cobre eletrolítico ficaram em 531.700 toneladas métricas, um aumento de 178.100 toneladas em relação a 12 de fevereiro. Esse ritmo de acumulação de estoques supera significativamente os níveis observados em anos anteriores. A região do Delta do Yangtzé contribuiu com a maior parte desse aumento: os estoques em Xangai subiram para 305.800 toneladas, enquanto a província de Jiangsu atingiu 93.100 toneladas, com aumentos de 97.500 toneladas e 45.200 toneladas, respectivamente, em relação a 12 de fevereiro. Essa rodada de acumulação de estoques é caracterizada como "entrega passiva em armazéns". Como o primeiro dia de negociação após o feriado (25 de fevereiro) coincidiu com o último dia de negociação do contrato 2602 da SHFE, as fundições concentraram suas cargas entregáveis nos armazéns designados pela bolsa logo antes do feriado. Isso resultou em um aumento de 80.400 toneladas nos warrants de cobre da SHFE, elevando o total para 277.100 toneladas, uma parte temporariamente bloqueada na forma de warrants. Simultaneamente, com a redução das perdas de importação e o surgimento de uma janela de lucro antes do feriado, as chegadas de cobre importado em março devem aumentar, exercendo pressão dupla sobre os estoques sociais domésticos, tanto da produção nacional quanto da oferta importada.

Com base no feedback operacional das empresas, os setores de processamento a jusante no Delta do Yangtzé exibem dinâmicas contrastantes significativas:

O setor de materiais para baterias mantém desempenho robusto. Os produtores de folha de cobre tiveram paradas de produção curtas ou operaram continuamente durante o feriado. Os fabricantes de baterias a jusante estão operando com altas taxas de utilização, com alguns relatando que seus cronogramas de produção de março já apresentam características de alta temporada. Isso sustenta a demanda rígida pela compra de cobre eletrolítico.

Em contraste, a retomada das operações nos setores tradicionais de cabos e processamento de cobre é lenta. O desempenho em segmentos tradicionais de consumo de cobre, como fios e cabos, barras de cobre e tubos de cobre, é relativamente fraco. Na primeira semana após o feriado, as principais empresas de cabos registraram uma queda nos novos pedidos. Além dos altos preços do cobre reduzirem a aceitação a jusante, o fato de os projetos dos usuários finais ainda não terem começado totalmente é uma grande restrição. Segundo o feedback das empresas, projetos de construção e infraestrutura normalmente retomam gradualmente após o Festival das Lanternas (que ocorre após o feriado padrão), e o mercado está atualmente em uma fase de calmaria para novos pedidos. Os processadores de barras de cobre geralmente têm alto estoque de produtos acabados, e alguns pedidos anteriores ao feriado ainda estão pendentes de entrega. Consequentemente, sua aquisição de cobre eletrolítico concentra-se principalmente em consumir o estoque existente e fazer compras spot ad hoc com base nas necessidades imediatas, mostrando uma fraca disposição para estocar matérias-primas.

No geral, o consumo a jusante na região apresenta atualmente um padrão de demanda rígida do setor de baterias versus demanda pendente do setor de cabos. A transmissão do consumo genuíno do usuário final para a etapa de aquisição de cobre eletrolítico ainda exigirá tempo.

De acordo com informações obtidas pela SMM por meio de comunicação com empresas:

Empresa 1: As operações normais foram retomadas no 6º dia do primeiro mês lunar. A indústria de baterias a jusante está operando com alta taxa de utilização; a produção atual de folhas de cobre aumentou de 20% para aproximadamente 50% em comparação com os níveis anteriores. No entanto, o setor de fios e cabos tem registrado relativamente poucos pedidos novos recentemente. As principais razões são os preços persistentemente altos do cobre e, consistentemente com anos anteriores, os projetos dos usuários finais normalmente não começam totalmente até após o Festival das Lanternas, levando a um atraso temporário na transmissão da demanda.

Empresa 2: A empresa atingiu a capacidade total de produção imediatamente após retomar o trabalho no 6º dia do primeiro mês lunar, necessitando de aproximadamente 1.000 toneladas de cobre eletrolítico diariamente. O estoque de matéria-prima é mantido em um nível razoável, adotando uma estratégia cautelosa de aquisição de compras spot diárias. No entanto, o estoque de produtos acabados é maior do que antes do feriado, com alguns pedidos pré-feriado ainda pendentes de entrega. No que diz respeito aos pedidos a jusante, as retiradas pré-feriado foram relativamente concentradas, enquanto o desempenho dos novos pedidos pós-feriado é fraco, uma vez que alguns clientes a jusante ainda não retomaram as operações.

Empresa 3: As oficinas de produção funcionaram continuamente durante o Ano Novo Chinês. Recentemente, a produção manteve-se estável, com os pedidos de clientes-chave mantendo-se firmes. O stock de matéria-prima é mantido num nível baixo, e as compras de cobre eletrolítico são feitas com base no volume de pedidos. No entanto, o volume de compras a descoberto recente diminuiu em comparação com o período anterior.

Empresa 4: Recentemente, tem havido uma diminuição nos novos pedidos a jusante, resultando em transações de mercado lentas. A pressão do stock de produtos acabados não é significativa, mas alguns pedidos pré-feriado ainda aguardam entrega. O stock de matéria-prima é mantido dentro de uma gama normal e gerível.

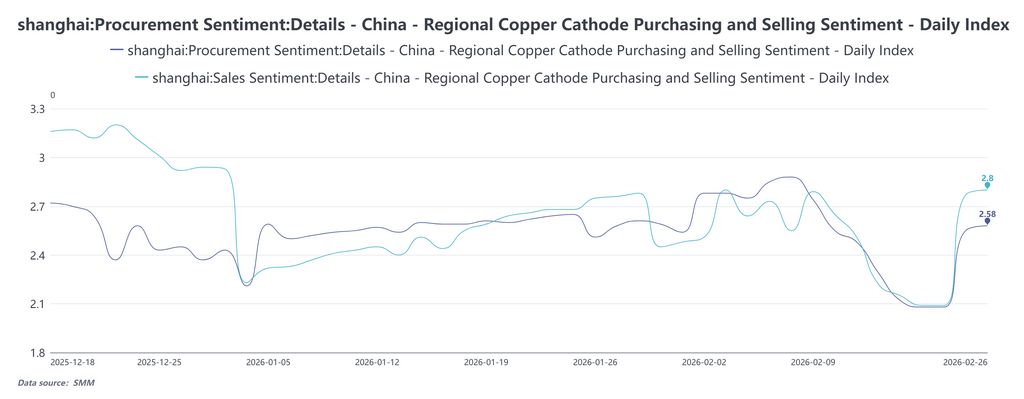

Em 24 de fevereiro, o Índice de Sentimento de Compra registou 2,08, mantendo-se numa gama fraca, indicando baixo entusiasmo entre as empresas a jusante para consultas de mercado na primeira semana após o feriado. Subsequentemente, recuperou dia a dia para 2,58 em 26 de fevereiro. No mesmo período, o Índice de Sentimento de Expedição subiu de 2,09 em 24 de fevereiro para 2,80 em 26 de fevereiro, mostrando uma tendência de alta contínua e mantendo-se consistentemente acima do Índice de Sentimento de Compra. Os dados históricos podem ser consultados na base de dados. Isto reflete que, à medida que o retorno ao trabalho progride, alguma procura rígida começou a emergir, com certas empresas a jusante a entrar no mercado para consultas. No entanto, os níveis absolutos permanecem baixos, indicando aceitação limitada dos preços atuais do cobre entre os utilizadores a jusante. A sua estratégia de stockagem permanece predominantemente "procura ao dia". Os detentores, sob pressão de stocks elevados, exibem uma forte vontade de liquidar, enquanto as transações de mercado circulam principalmente dentro da esfera comercial, com a procura real a jusante ainda não a recuperar significativamente.

Perspetivando, o acumular inesperado de stocks já desencadeou uma correção de mercado para as expetativas anteriores de oferta e procura. A curto prazo, os stocks sociais na região do Delta do Yangtzé ainda enfrentam pressões de duas frentes: primeiro, a chegada de recursos de cobre importados, e segundo, a necessidade de tempo para digerir os elevados stocks de produtos acabados a jusante. Os canais de saída de estoque também estão obstruídos, com os inventários da LME continuando a subir e mantendo uma estrutura em contango, dificultando a absorção do excedente doméstico. Um fator positivo no lado da oferta está na janela de manutenção concentrada das fundições domésticas durante março-maio no primeiro semestre, com impactos substanciais esperados a partir de abril. Se o apoio da demanda se materializar até lá, um ciclo de redução de estoques poderia potencialmente começar entre o final de março e abril. No entanto, devido ao ponto de partida excepcionalmente alto do inventário pós-feriado, mesmo entrando em uma fase de desestocagem, é improvável que se replique a alta estrutura em backwardation e os prêmios elevados observados nos mesmos períodos de anos anteriores. No geral, a retomada pós-feriado na região do Delta do Yangtzé é caracterizada por altos níveis de estoque, aquisições cautelosas e pedidos pendentes. O mercado agora aguarda o retorno substancial dos pedidos dos usuários finais após o Festival das Lanternas. A lógica de impulso de preço de curto prazo pode mudar da validação da "desestocagem esperada" para a "desestocagem real".

![Contrato de Cobre BC 2603 Flutuou e Fechou em Alta, Sentimento Macrorrecuperado e Apoio Geopolítico [Análise SMM do Cobre BC]](https://imgqn.smm.cn/usercenter/ieria20251217171709.jpg)

![Ritmo de retomada pós-feriado lento, taxa de operação de tarugos de latão recupera levemente de nível baixo [Análise Semanal do Mercado de Tarugos de Latão pela SMM]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)