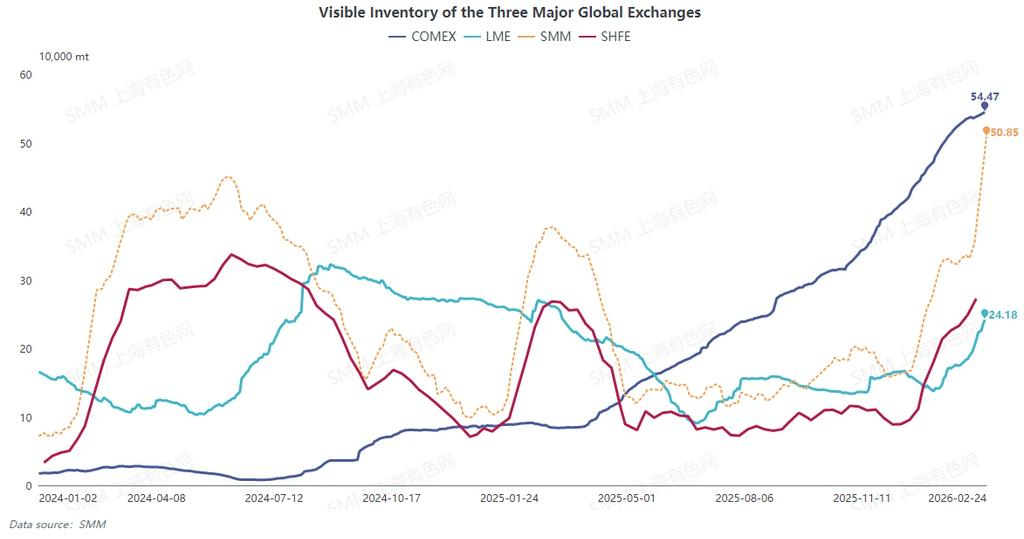

Após as festas do Ano Novo Chinês, o primeiro indicador fundamental a observar pós-feriado é, sem dúvida, o estoque! A SMM compila os dados mais recentes de estoque de três mercados (LME, COMEX, SHFE) e a lógica em evolução para a perspetiva futura.

A SMM compara os estoques das três principais bolsas (uma vez que os dados de estoque da SHFE são atualizados apenas até 13 de fevereiro, o estoque da SMM serve como representante do estoque visível doméstico de cobre catódico). Durante o período de feriado, os estoques nos três mercados continuaram a aumentar.

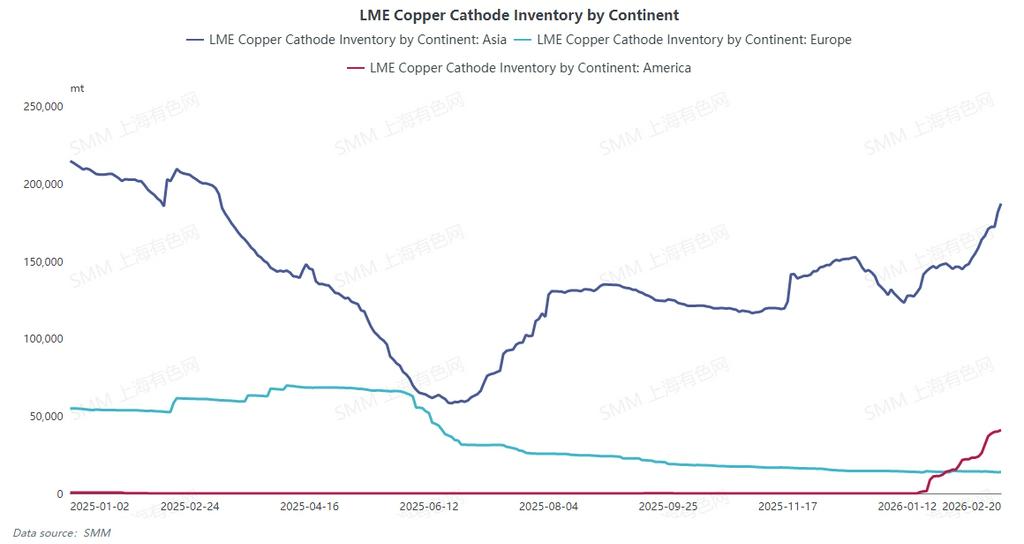

O aumento no estoque da LME foi impulsionado principalmente por fornecimentos chineses previamente exportados, levando a aumentos principalmente em armazéns asiáticos. Além disso, é importante notar que, devido a um estreitamento significativo do diferencial de preços COMEX-LME, alguns carregamentos originalmente destinados aos EUA foram desviados para armazéns da LME nas Américas, causando um aumento perceptível nos níveis dos armazéns da LME nas Américas após um longo período de calmaria.

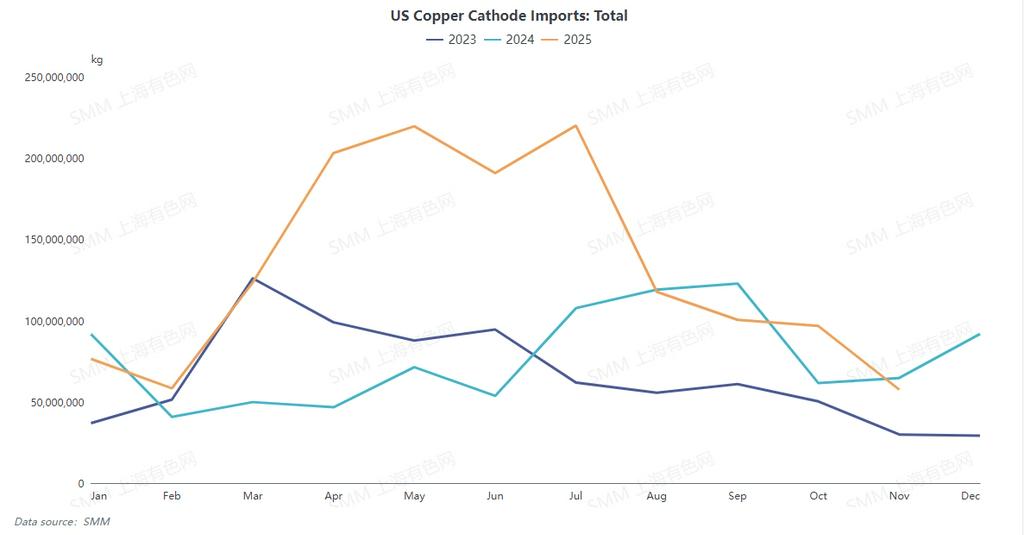

O estoque da COMEX continuou a aumentar apesar do diferencial de preços C-L ter-se estreitado — ou mesmo tornado negativo. O estoque da COMEX subiu agora para mais de 540.000 toneladas, embora o ritmo de crescimento tenha desacelerado em comparação com períodos anteriores, e as importações dos EUA tenham mostrado uma tendência de declínio. De acordo com a SMM, as ofertas de importação de março da China incluíram fornecimentos do Peru, Chile, Austrália, entre outros. Anteriormente, tais fornecimentos tinham entrado no mercado chinês em quantidades mínimas durante vários meses, orientados pelo alto diferencial de preços C-L.

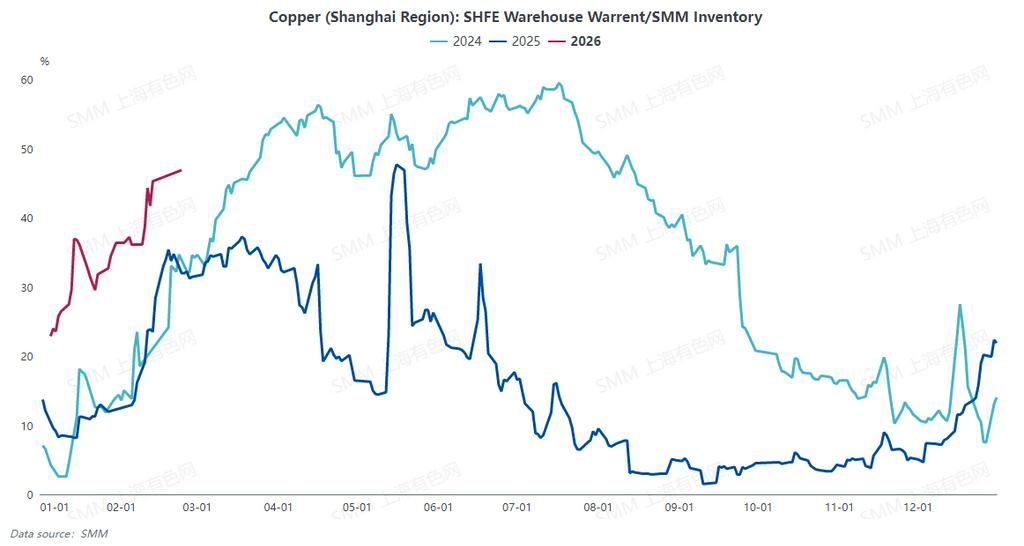

Com base em dados da SMM, o estoque social nas regiões domésticas principais aumentou mais de 150.000 toneladas durante o período de feriado, atingindo 508.500 toneladas. Os dados da SHFE mostraram que os warrants de futuros de cobre subiram 80.409 toneladas em relação aos níveis pré-feriado para 277.089 toneladas até 24 de fevereiro, indicando que a maioria dos fornecimentos estava bloqueada na forma de warrants de futuros.

Com o estoque a aumentar além das expectativas, como é que a lógica fundamental de negociação mudou?

A maior incerteza no mercado continua a ser se Trump irá impor tarifas sobre o cobre a meio do ano, mas o mercado já está há muito preparado para qualquer resultado. Desde que os preços do cobre não disparem fortemente (referindo-se a serem levados para 110.000 por fluxos de capital) e o diferencial C-L não se mantenha negativo por um período prolongado, o mercado ainda prefere enviar cobre para os EUA. De acordo com a comunicação de mercado da SMM, a maioria dos contratos de longo prazo de cobre denominados em dólar para 2026 são assinados semestralmente, principalmente devido aos desafios de precificação para embarques para os EUA no segundo semestre. No entanto, atualmente, os prémios elevados dos contratos de longo prazo são difíceis de aceitar. A maior parte dos fornecimentos do Japão, Coreia do Sul, Austrália, etc., ainda estão a ser aceites pelos compradores chineses com prémios de contrato semestrais de 80-100 USD. Anteriormente, o mercado apostava em cortes contínuos das taxas de juro pelo Fed norte-americano. Sob a lógica de um fluxo contínuo e otimista de oferta para os EUA, impulsionado pela procura de energia, IA e outros na China, Sudeste Asiático, Índia, etc., os preços do cobre aumentaram de forma estável; o stock doméstico foi reduzido à medida que foi absorvido pela região do Sudeste Asiático, podendo realizar as expectativas de "apertão" durante a época alta de "Março Dourado, Abril Prateado".

No entanto, atualmente, a lógica do fluxo acelerado de cobre para os EUA mudou. Os inventários da SHFE e da LME aumentaram mais do que o esperado, com o inventário visível a suprimir os fundamentos, trazendo os preços do cobre de volta a uma faixa racional. No mercado doméstico, uma vez que o primeiro dia de negociação após o Ano Novo Chinês foi o último dia de negociação para o contrato SHFE 2602, a maioria das fundições já havia enviado suprimentos entregáveis para os armazéns de entrega antes do feriado, levando a um aumento inesperado nos warrants futuros. Após o feriado, o inventário social também mostrou uma acumulação de stock muito maior em comparação com anos anteriores.

Atualmente, a perda de importação do contrato SHFE 2603 face à LME está a diminuir gradualmente, chegando a mostrar lucros de importação antes do feriado. Espera-se que as importações aumentem em março, exercendo uma dupla pressão das importações e da produção doméstica sobre o inventário nacional, com poucas hipóteses de saída a curto prazo. O aumento contínuo do inventário da LME acrescenta mais pressão a todo o mercado asiático, e a estrutura de Contango da LME dificilmente mudará a curto prazo.

Portanto, a expectativa anterior do mercado de que a SHFE e a LME iniciariam a redução de stocks em março será adiada. De acordo com comunicações da SMM, a manutenção concentrada das fundições domésticas no primeiro semestre está agendada para março-maio, com o impacto a tornar-se provavelmente visível a partir de abril. Se o consumo se mantiver, o mercado doméstico pode iniciar uma redução significativa de stocks no final de março ou em abril. No entanto, devido à base elevada de inventário, é improvável que ocorra um alto BACK e alto prémio em maio-junho. A estrutura de mercado da LME pode ver uma expansão do TOM-NEXT BACK perto da DATA, mas não se espera que o CASH-3M mostre essa tendência.

As negociações no segundo semestre ainda carregam uma incerteza significativa, com fatores macro e fundamentais relativamente pouco claros, exigindo mais informações para validar a lógica.

![Os preços do cobre subiram ligeiramente durante a noite, baixistas reduziram posições, negociação lenta após rolagem de contratos, prêmios spot sob pressão [Minutos da Reunião Matinal do Cobre da SMM]](https://imgqn.smm.cn/usercenter/aMTzL20251217171710.jpg)

![Estoque Social de Cobre da China Continua Desestocando, Tendências Regionais Divergem Significativamente [SMM Weekly Data]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)