SMM 13 de fevereiro:

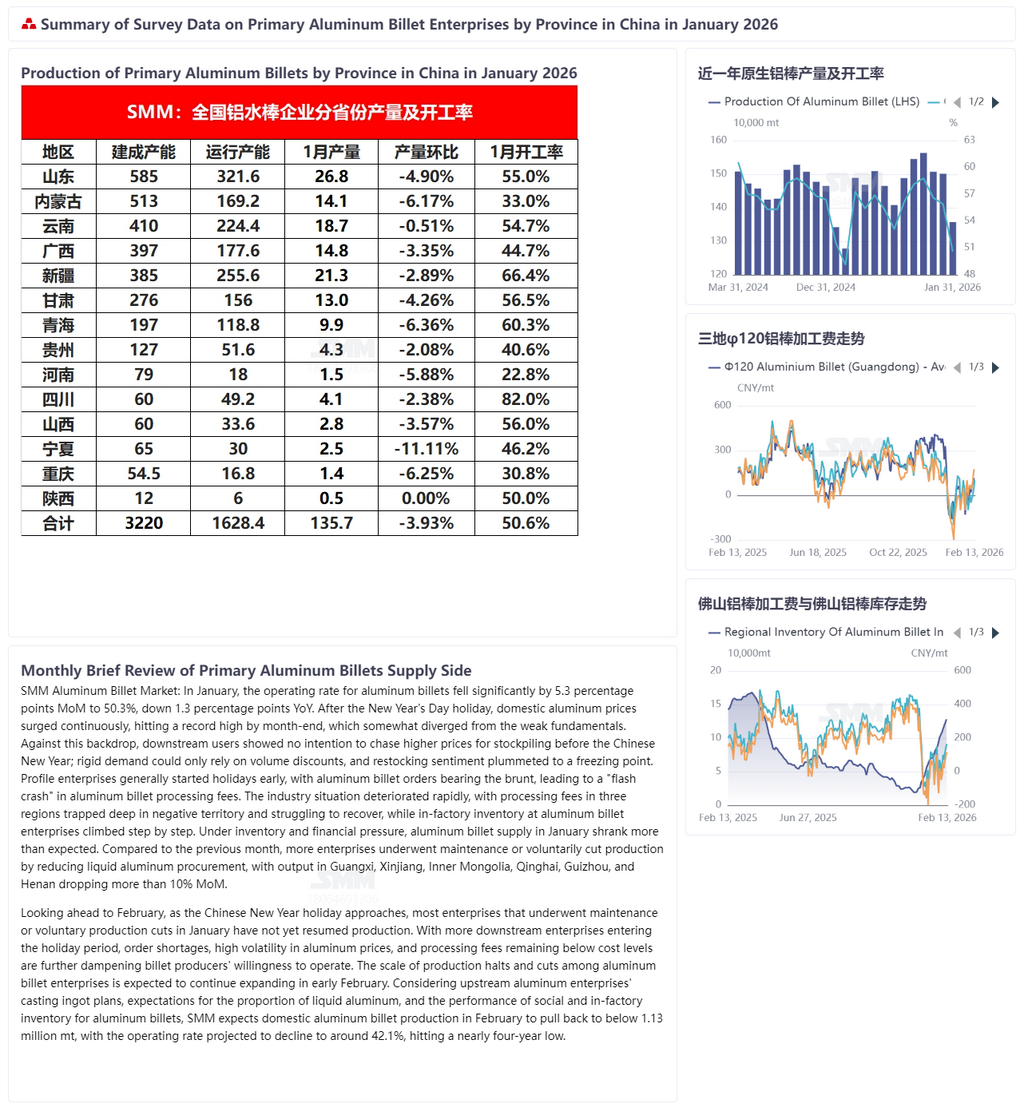

Em janeiro, o desempenho operacional dos tarugos de alumínio primário domésticos enfraqueceu mais do que o esperado. Segundo dados da SMM, a taxa de utilização dos tarugos de alumínio caiu significativamente 5,3 pontos percentuais na comparação mensal para 50,3%, recuando 1,3 ponto percentual em relação ao mesmo período do ano anterior. A produção de tarugos de alumínio em janeiro foi de apenas 1,357 milhão de toneladas, uma queda acentuada de 144 mil toneladas na base mensal, redução de 3,9%; registrou um ligeiro aumento de 12 mil toneladas na base anual, alta de 0,9%. Após o feriado de Ano Novo, os preços domésticos do alumínio subiram continuamente e atingiram um recorde histórico no final de janeiro, o que, de certa forma, divergiu dos fundamentos fracos. Nesse contexto, as empresas downstream não demonstraram intenção de acompanhar os preços mais altos para formação de estoque antes do Ano Novo Chinês, com a demanda rígida dependendo apenas de descontos por volume, e o ânimo para recomposição de estoques caiu a um ponto de congelamento. As empresas de perfis geralmente iniciaram as férias mais cedo, e as empresas de tarugos de alumínio suportaram o impacto da redução de pedidos, levando a uma "queda brusca" nas taxas de processamento de tarugos de alumínio. A situação do setor deteriorou-se rapidamente, com as taxas de processamento em três regiões profundamente negativas e com dificuldade de recuperação, enquanto os estoques nas fábricas das empresas de tarugos de alumínio também subiram passo a passo. Sob pressão de estoque e capital, a oferta de tarugos de alumínio em janeiro encolheu mais do que o esperado. Em comparação com o mês anterior, mais empresas realizaram manutenção ou reduziram proativamente a produção diminuindo a compra de alumínio líquido, com a produção nas províncias de Guangxi, Xinjiang, Mongólia Interior, Qinghai, Guizhou e Henan caindo mais de 10% na base mensal.

Perspectivas para fevereiro: com a aproximação do feriado do Ano Novo Chinês, a maioria das empresas que realizaram manutenção ou cortes proativos de produção em janeiro ainda não retomou as operações. Com mais empresas downstream entrando no período de férias, a falta de pedidos, a alta volatilidade dos preços do alumínio e as taxas de processamento permanecendo abaixo dos custos desencorajaram ainda mais a disposição das plantas de tarugos para produzir. No início de fevereiro, espera-se que a escala de cortes e paralisações nas empresas de tarugos de alumínio continue se expandindo. Em anos anteriores, a maioria das empresas de tarugos de alumínio primário manteve a produção normal durante o feriado do Ano Novo Chinês, mas este ano várias plantas optaram por suspender as operações no período. Considerando os planos de lingotamento contínuo das empresas de alumínio upstream, as expectativas para a proporção doméstica de alumínio líquido e o desempenho dos estoques sociais e de fábrica de tarugos de alumínio, a SMM projeta que a produção doméstica de tarugos de alumínio em fevereiro cairá abaixo de 1,13 milhão de toneladas, com a taxa de utilização prevista para recuar para cerca de 42,1%, atingindo o menor patamar em quase quatro anos. (Os dados de produção de fevereiro são apenas uma previsão. Declaração da fonte de dados: Exceto as informações publicamente disponíveis, outros dados são processados pela SMM com base em informações públicas, comunicação de mercado e banco de dados interno da SMM, sendo apenas para referência e não constituindo aconselhamento para tomada de decisão.)

![Os futuros de alumínio continuam em queda, prêmios se estreitam [SMM spot aluminum midday review]](https://imgqn.smm.cn/usercenter/BrEfh20251217171652.jpg)