9 de fevereiro de 2026:

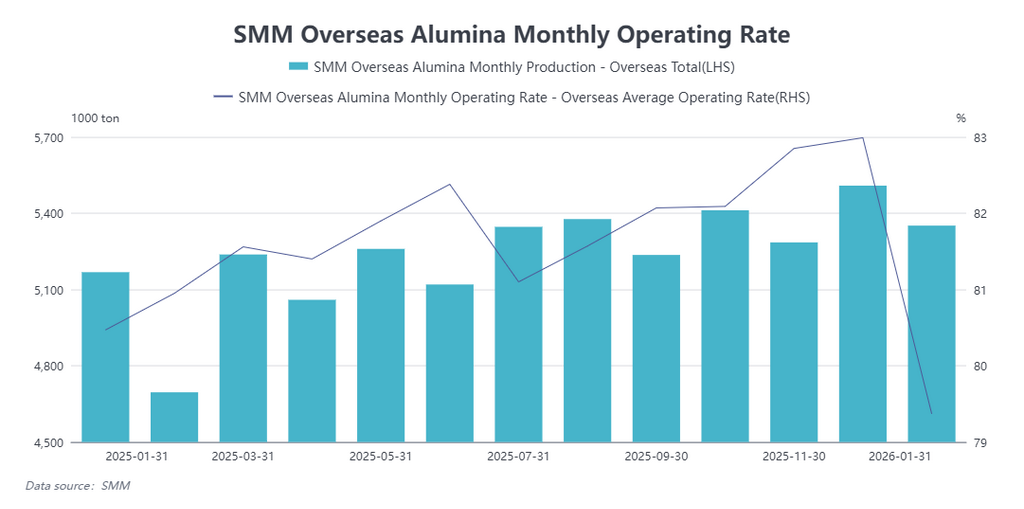

Segundo estatísticas da SMM, em janeiro de 2026, a produção de alumina metalúrgica no exterior diminuiu 3,17% em relação ao mês anterior e aumentou 3,42% na comparação anual; a taxa média de utilização das empresas estrangeiras de alumina recuou 0,04 ponto percentual na base mensal, para 79,37%, uma queda de 1,10 ponto percentual em relação ao mesmo período do ano anterior. A produção de alumina registrou altas e baixas durante o mês.

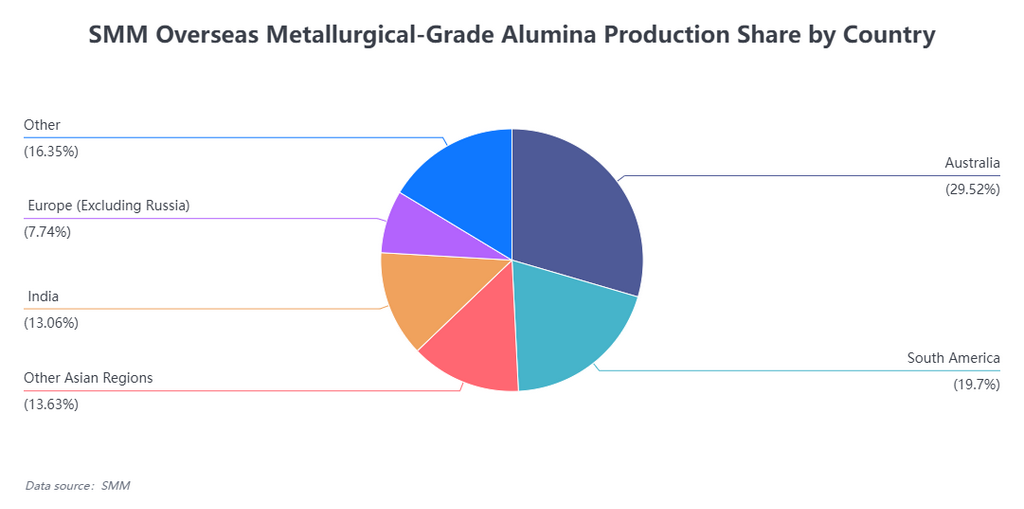

Por região:

Indonésia: De acordo com pesquisa da SMM, a PT Kalimantan Alumina Nusantara (KAN), controlada em aproximadamente 80% pelo Press Metal Group, está construindo uma refinaria de alumina com capacidade anual de 1 a 1,2 milhão de toneladas em Kalimantan Ocidental, Indonésia. Espera-se que o projeto inicie gradualmente a produção no final de 2026 ou início de 2027. Enquanto isso, a cota de bauxita da Indonésia não foi atualizada por enquanto e é suficiente apenas para sustentar a capacidade operacional existente de 7 milhões de toneladas de alumina do país. Considerando a nova capacidade de produção de alumina totalizando 2 milhões de toneladas, a demanda por bauxita é de aproximadamente 24 milhões de toneladas, excedendo a cota de bauxita de 18 milhões de toneladas. O suprimento apertado de bauxita no lado da matéria-prima afetará a escalonamento da nova capacidade produtiva. A SMM continuará monitorando o fornecimento de bauxita e a produção de alumina.

Oriente Médio: O projeto integrado de parque industrial de alumínio verde e de baixo carbono "Alumina — Fundição de Alumínio — Usina de Energia — Processamento Profundo de Alumínio" da Chuangyuan Metal, na Arábia Saudita, está programado para iniciar a construção até o final de 2026. A Fase I do projeto planeja construir capacidade de fundição de alumínio de 500 mil toneladas. Espera-se que o projeto tenha um período de construção de 24 meses e entre em produção antes do final de 2028. Atualmente, a Arábia Saudita possui apenas uma refinaria de alumina em operação, com capacidade anual de 2 milhões de toneladas. Além de atender às necessidades de produção de sua fundição de alumínio associada, o excedente é principalmente exportado para países vizinhos. Com a entrada em operação do projeto de fundição de alumínio da Chuangyuan, o fluxo comercial de alumina na região saudita deve mudar.

África: Durante o mês, Gana concluiu a análise da proposta para seu primeiro projeto de refinaria de alumina em larga escala. O projeto visa alterar a longa história do país de exportar matérias-primas de bauxita e importar produtos acabados de alto custo. Ao construir uma refinaria, fornecerá alumina diretamente à Volta Aluminium Company (VALCO), estabelecendo as bases para a indústria de fabricação de alumínio a jusante e impulsionando o desenvolvimento de clusters industriais relacionados. Espera-se que o projeto comece em 2026, com o objetivo de restaurar a capacidade anual da VALCO para mais de 200 mil toneladas até o final de 2028.

Estados Unidos: Em 15 de janeiro, os Estados Unidos investiram US$ 450 milhões para resgatar sua última e única refinaria de alumina doméstica e construir uma cadeia de suprimentos completa de gálio. Esta iniciativa estratégica visa garantir o fornecimento de matérias-primas críticas necessárias para os setores de defesa, aeroespacial e de alta tecnologia. A refinaria processará bauxita jamaicana importada em alumina, com uma produção anual-alvo de mais de 1 milhão de toneladas de alumina, o que atenderia cerca de 40% da demanda dos EUA. Ao mesmo tempo, o investimento será usado para construir uma nova linha de produção de extração de gálio, com uma capacidade planejada de até 50 toneladas de gálio por ano.

Perspetivas para fevereiro de 2026: Espera-se que a produção de alumina metalúrgica no exterior diminua 10,95% em relação ao mês anterior e aumente 1,34% em relação ao ano anterior; espera-se que a taxa de utilização seja de aproximadamente 78,11%, uma queda de 0,01 pontos percentuais em relação ao mês anterior e uma queda de 2,84 pontos percentuais em relação ao ano anterior. As principais razões são a menor quantidade de dias em fevereiro e o facto de parte da nova capacidade de produção ainda estar em fase de implementação, levando a um declínio na taxa de utilização.

![Atmosfera de negociação forte no leste da China, negociação lenta no centro da China [SMM Revisão do Alumínio Spot ao Meio-Dia]](https://imgqn.smm.cn/usercenter/RLjGN20251217171652.jpg)