Notícias da SMM de 13 de fevereiro:

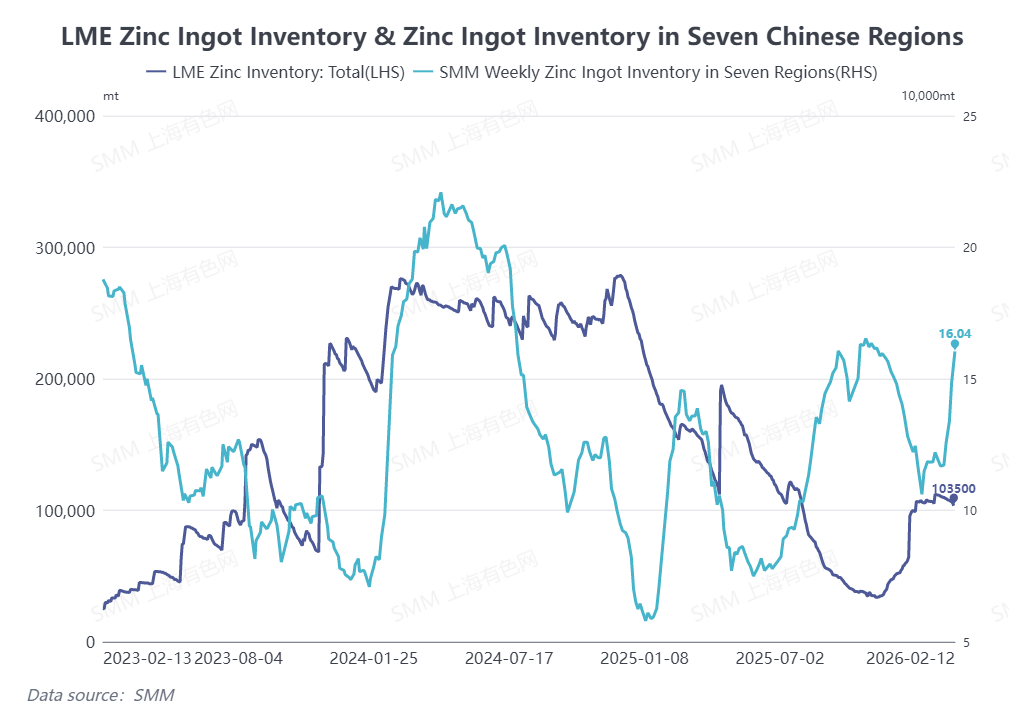

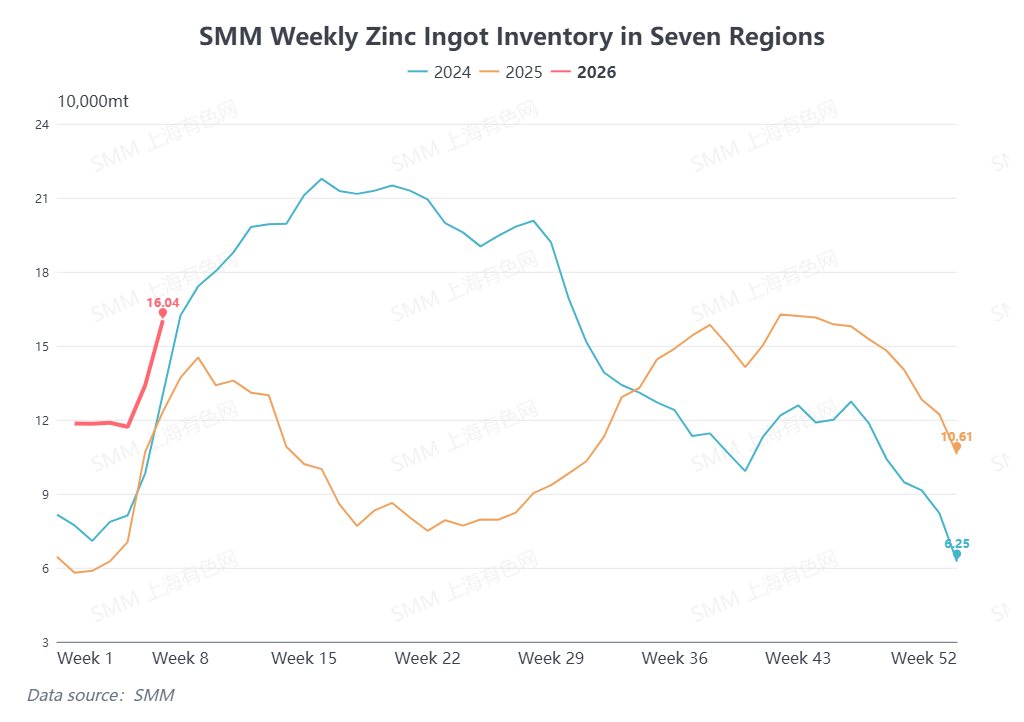

Até 12 de fevereiro de 2026, o estoque de lingotes de zinco da LME continuou a cair para 103.500 toneladas, enquanto o contango à vista-3M da LME diminuiu de mais de US$ 40/tonelada em janeiro para menos de US$ 20/tonelada. Ao mesmo tempo, devido ao feriado do Ano Novo Chinês, muitas empresas de zinco a jusante suspenderam as operações, levando a um acúmulo contínuo no estoque doméstico de lingotes de zinco para mais de 160.000 toneladas. Essa divergência nas tendências de estoque exacerbou ainda mais a deterioração da relação de preços do zinco entre os mercados doméstico e internacional, com as perdas na importação de lingotes de zinco para a China ampliando para mais de 3.000 yuans/tonelada.

A relação de preços continuará a piorar?

Do ponto de vista do estoque, de acordo com pesquisas da SMM, o mercado doméstico está atualmente na fase tradicional de acúmulo sazonal de estoque durante o Ano Novo Chinês. A SMM espera que o estoque de lingotes de zinco acumule mais de 120.000 toneladas próximo ao feriado, com um aumento perceptível no estoque após o feriado. No exterior, a nova produção de concentrado de zinco em 2026 deve recuar significativamente em comparação com 2025, aliada às TCs de concentrado de zinco persistentemente baixas, limitando o potencial de aumento da produção de zinco refinado. É improvável um acúmulo substancial de estoque de lingotes de zinco no exterior. No geral, espera-se que a divergência no estoque de lingotes de zinco entre os mercados doméstico e externo se intensifique após o feriado, representando riscos contínuos de baixa para a relação de preços do zinco.

Como uma deterioração adicional na relação de preços impactaria a cadeia industrial?

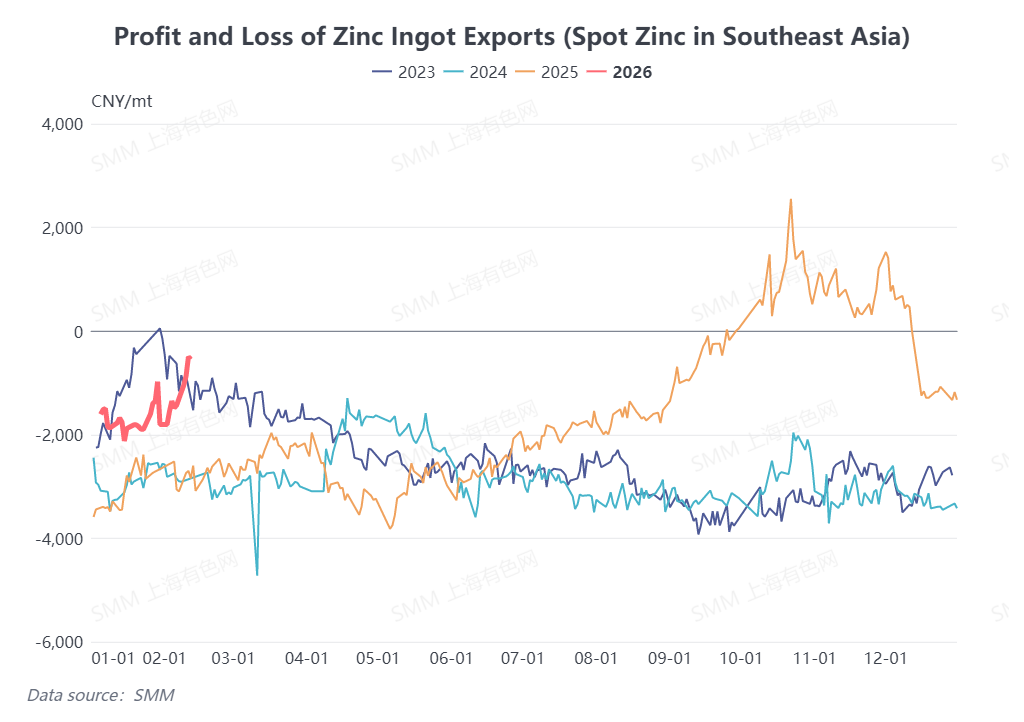

Do ponto de vista das importações e exportações de lingotes de zinco, até 12 de fevereiro, o preço do lingote de zinco #0 da SMM foi cotado a 24.340 yuans/tonelada, e a relação de preços do zinco SHFE/LME recuou para cerca de 7,2. De acordo com os cálculos da SMM, a perda no envio de lingotes de zinco para armazéns de entrega no Sudeste Asiático diminuiu para aproximadamente 1.000 yuans/tonelada, enquanto a perda em transações spot de lingotes de zinco com o Sudeste Asiático diminuiu para cerca de 500 yuans/tonelada. Embora nenhuma janela de arbitragem de exportação tenha sido aberta ainda, se a relação de preços enfraquecer ainda mais, a janela de exportação para lingotes de zinco chineses pode reabrir.

Do ponto de vista do concentrado de zinco, à medida que a relação de preços do zinco se deteriorou em fevereiro, a perda na importação de concentrado de zinco para a China aumentou para cerca de 1.000 yuans/tonelada até 12 de fevereiro, indicando reduzida viabilidade econômica para o concentrado de zinco importado. Se a relação de preços continuar a piorar, as fundições poderão preferir o concentrado de zinco doméstico após o feriado, possivelmente limitando a extensão dos futuros aumentos de TC.

(As informações acima são baseadas na coleta de mercado e avaliação abrangente pela equipe de pesquisa da SMM. As informações fornecidas neste artigo são apenas para referência. Este artigo não constitui aconselhamento direto para pesquisa de investimento e tomada de decisão. Os clientes devem tomar decisões cautelosas e não devem substituir seu julgamento independente por estas informações. Quaisquer decisões tomadas pelos clientes não estão relacionadas à SMM.)

![A relação de preços do zinco entre a SHFE e a LME recuou para cerca de 7,1 e oscilou [Análise Semanal da SMM sobre a Relação de Preços do Zinco SHFE/LME]](https://imgqn.smm.cn/usercenter/ebBVe20251217171754.jpg)