O ano de 2025 chegou ao fim. Com os preços do cobre atingindo repetidamente máximos históricos, quais características as taxas de operação do setor de fios e cabos apresentaram no ano passado? Como 2026 marca o início do período do 15º Plano Quinquenal, onde reside o desenvolvimento futuro do setor de fios e cabos? Este artigo analisa abrangentemente o desempenho do mercado em 2025 e antevê as tendências do setor em 2026, com base nos dados da pesquisa da SMM e nos desenvolvimentos do setor.

I. Taxa de Operação Sob Pressão, Empresas Tendem a Operar com Cautela

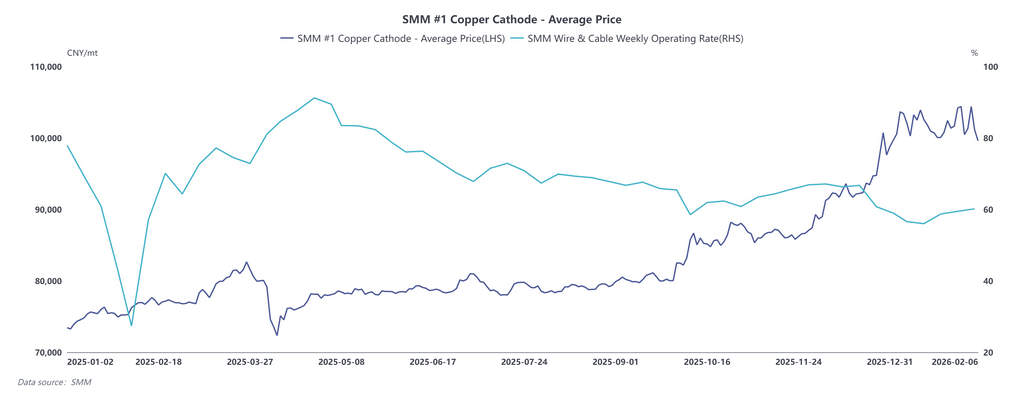

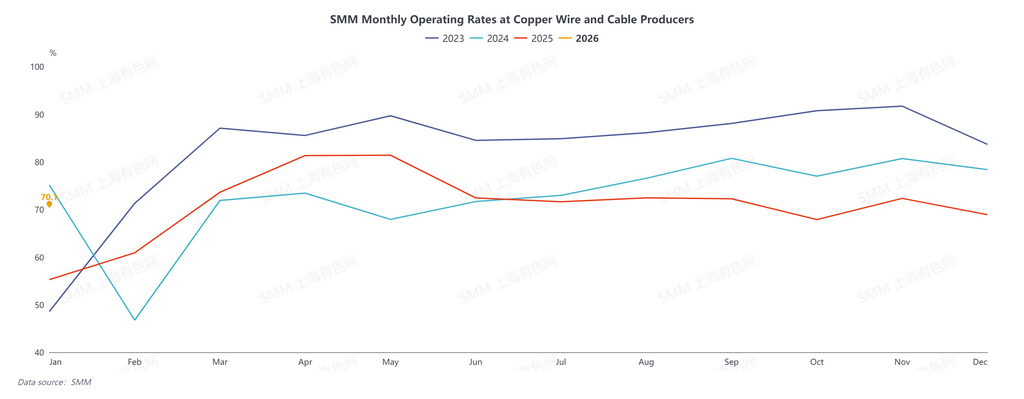

Em 2025, a taxa de operação das empresas de fios e cabos de cobre apresentou um padrão de "flutuações fase a fase, fraqueza geral no ano"; a taxa média do setor foi de 70,85%, uma redução de 1,89 pontos percentuais em relação ao ano anterior. Embora as redes elétricas tradicionais tenham permanecido a principal fonte de pedidos, a corrida para a instalação de energia fotovoltaica no segundo semestre terminou, os preços do cobre subiram e reduziram os pedidos, enquanto a demanda na construção e em outros segmentos convencionais permaneceu lenta, mantendo a taxa de operação sob ampla pressão.

2026, o primeiro ano do período do 15º Plano Quinquenal, verá a State Grid iniciar seu ciclo de construção mais cedo e planejar um desenvolvimento de longo prazo, portanto, espera-se que o investimento total aumente de forma constante. Enquanto isso, a demanda de setores emergentes como veículos elétricos (NEV) e armazenamento de energia está melhorando, oferecendo novo apoio ao consumo de fios e cabos. No entanto, após a recente volatilidade nos preços do cobre, as empresas de fios e cabos permanecem cautelosas e atentas aos movimentos futuros; as expectativas gerais do mercado são racionais e conservadoras. A maioria das empresas ajusta a produção de forma flexível aos pedidos para evitar expansão cega que aumentaria o estoque. Para se proteger contra riscos operacionais impulsionados pelos preços, a maioria utilizará hedge de futuros, bloqueio de cobre pedido a pedido e aquisição just-in-time em lotes.

II. Pressão de Custos Proeminente, Vontade de Utilizar Verga de Cobre Secundária Aumenta

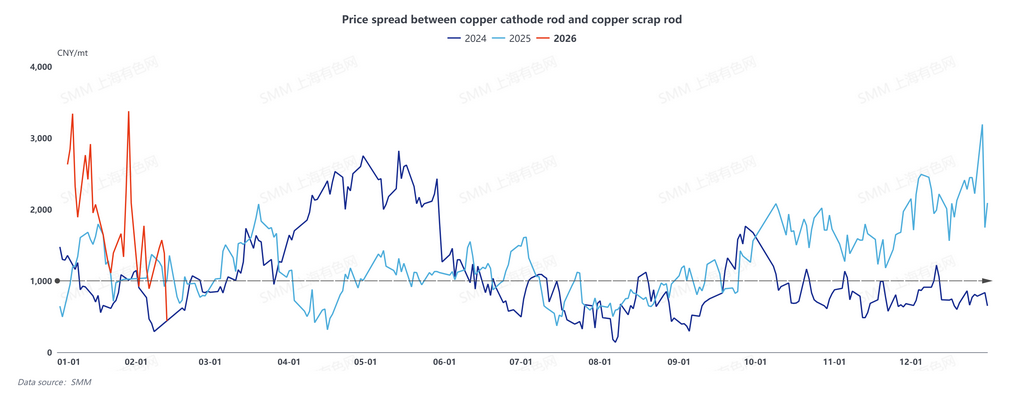

Em 2025, os preços do cobre catodo subiram com amplas oscilações, elevando os custos de aquisição de matérias-primas. Ao mesmo tempo, a intensificação da concorrência no setor de fios e cabos forçou as empresas a reduzir as margens para defender a participação no mercado e garantir pedidos, deixando pouco espaço para aumentar as cotações dos produtos. À medida que a diferença de preço entre a verga de cobre catodo e a verga de cobre secundário aumentou, os produtores de fios e cabos tornaram-se mais dispostos a comprar verga de cobre secundário. Se os preços do cobre flutuarem em níveis elevados até 2026 e a tecnologia e a qualidade da produção de fio de cobre secundário continuarem a amadurecer, a aceitação dos clientes a jusante em relação ao fio de cobre secundário melhorará, e a disposição das empresas para adquirir esta matéria-prima deverá fortalecer-se ainda mais.

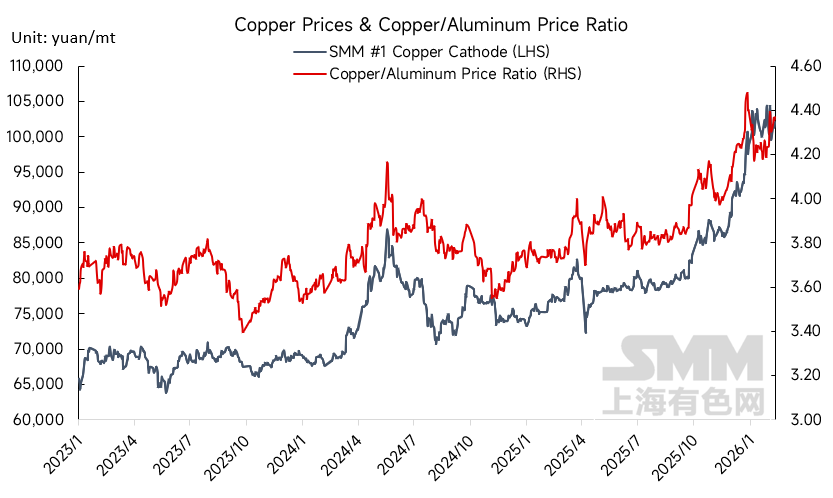

III. Proporção Preço Cobre/Alumínio Alarga-se — Surgirá o Efeito de Substituição por Alumínio?

A proporção de preços cobre/alumínio continua a expandir-se; impulsionada por fatores de custo, a tendência de substituição do cobre por alumínio está a emergir nos eletrodomésticos, distribuição de energia de média e baixa tensão e outros sectores a jusante, desviando parte da procura de fios e cabos de cobre. No entanto, as deficiências inerentes de desempenho dos fios e cabos de alumínio significam que as barreiras técnicas permanecem; em cabos de alta gama e outros segmentos críticos de desempenho, o alumínio ainda não consegue substituir as vantagens centrais do cobre. Em 2026, o progresso na tecnologia de cabos de alumínio e a proporção de preços cobre/alumínio devem ser acompanhados continuamente; se a proporção continuar a alargar-se, observe se a sua vantagem de custo pode acelerar os avanços técnicos e intensificar a pressão de substituição sobre os fios e cabos de cobre.

IV. Aumento das Flutuações nas Licitações da Rede Elétrica Nacional

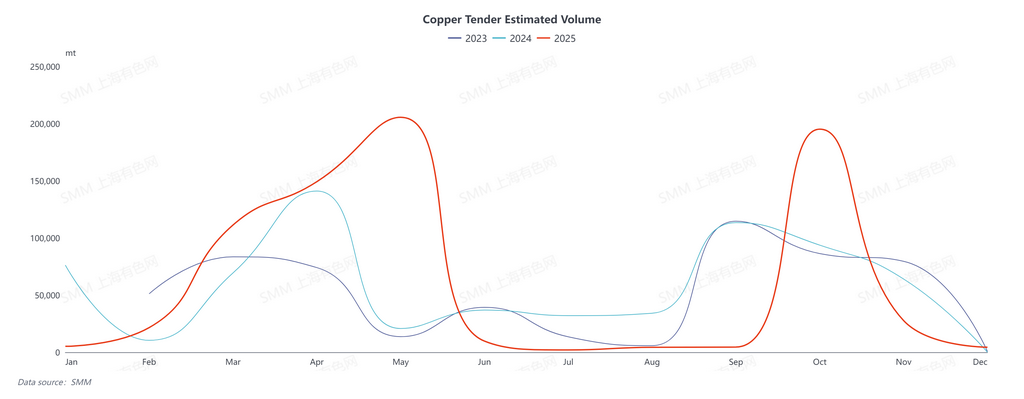

O volume estimado de licitações de cobre em 2025 continuou a seguir o padrão sazonal de flutuação dos anos anteriores, mas a amplitude global alargou-se significativamente. A escala dos períodos de licitação centralizada foi notavelmente superior à dos dois anos anteriores, enquanto os volumes de licitação durante a época baixa contraíram-se ainda mais. Entre estes, o aumento mensal em outubro foi o mais pronunciado, impulsionado pelo maior investimento da Rede Elétrica Nacional em 2025 em comparação com anos anteriores, bem como pelo impacto dos elevados preços do cobre e da fraca procura no início do ano, o que abrandou o ritmo das licitações e limitou a libertação de volumes. Adicionalmente, uma vez que 2025 marcou o último ano do 14.º Plano Quinquenal, o investimento em redes elétricas entrou numa fase concentrada de final de ano, impulsionando coletivamente os volumes de licitação em outubro significativamente acima dos níveis anteriores. É de notar que os preços do cobre continuaram a bater máximos históricos no segundo semestre de 2025, levando muitos projetos a concluírem licitações mas a atrasarem encomendas. Só depois de os preços do cobre entrarem numa fase de correção em 2026 é que as encomendas previamente adjudicadas começaram a ser executadas gradualmente. Embora o investimento em projetos de fornecimento de energia tenha diminuído, isto reflete uma transição normal no sector energético de uma expansão rápida para um desenvolvimento de alta qualidade. Para a indústria de fios e cabos, esta mudança representa uma alteração na estrutura da procura, e não uma perda da procura global rígida no sector energético. O foco de crescimento simplesmente deslocou-se da capacidade de produção de energia para a construção da rede.

V. Crescimento Estável nas Exportações para o Estrangeiro

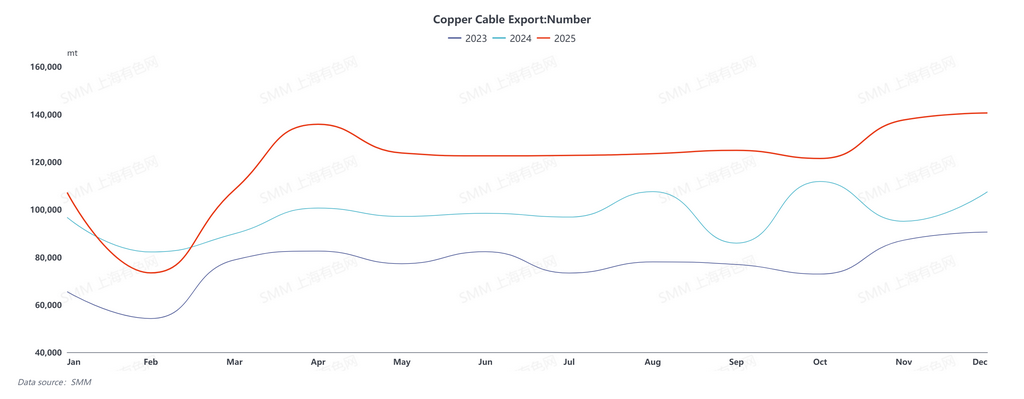

As exportações chinesas de fios e cabos de cobre mantiveram um crescimento estável em 2025, com o Sudeste Asiático e a África do Sul como as principais regiões de exportação. A fraca procura interna, a rentabilidade limitada da indústria, a procura robusta de infraestruturas no estrangeiro, a competição de mercado atenuada, ciclos de pagamento mais rápidos e margens de lucro mais elevadas incentivaram as empresas a expandirem-se activamente para os mercados internacionais.

Em 2026, a concorrência doméstica na indústria de fios e cabos mantém-se intensa, e as pressões sobre a rentabilidade persistem. Os mercados estrangeiros tornar-se-ão um importante ponto de ruptura incremental para as empresas. O desenvolvimento de infraestruturas em regiões como o Sudeste Asiático e a África do Sul continua a avançar rapidamente, sustentando a libertação estável da procura rígida por cabos. Aliado à melhoria gradual da competitividade dos produtos chineses de fios e cabos e aos layouts de canais no estrangeiro, espera-se que o número de empresas a expandirem-se proactivamente aumente ainda mais. As exportações de fios e cabos de cobre deverão manter o momentum de crescimento, servindo como um ponto-chave de apoio à procura da indústria.

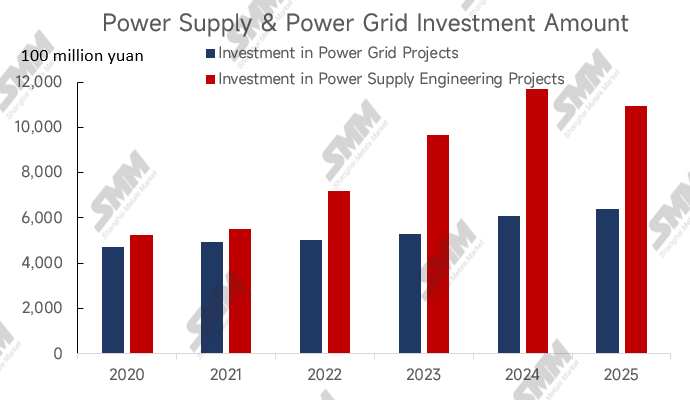

Sendo 2026 o ano inaugural do 15.º Período do Plano Quinquenal, a State Grid Corporation of China está a planear proactivamente o ciclo de construção do novo sistema energético. Espera-se que o investimento anual continue a aumentar, com esforços intensificados em áreas como ultra-alta tensão, actualizações das redes primárias e de distribuição, integração de armazenamento de energia e digitalização da rede. Continuará a ser um suporte central para o consumo de fios e cabos. Afectadas pelas flutuações persistentes dos preços do cobre, as empresas de fios e cabos mantêm uma atitude cautelosa e expectante em relação às perspectivas de mercado. No entanto, a procura rígida do lado da rede exibe uma forte resiliência; mesmo que os preços do cobre se mantenham elevados ou continuem a subir, a procura relacionada não desaparecerá, podendo apenas sofrer atrasos na execução de encomendas, como observado no final de 2025. Uma vez que os preços do cobre entrem numa fase de correcção, espera-se que a procura reprimida seja libertada de forma rápida e intensiva. Adicionalmente, a procura positiva sustentada no sector dos Veículos Eléctricos Novos (VEN) fornece um suporte incremental adicional para o consumo de fios e cabos. No entanto, as expectativas de demanda no setor fotovoltaico são relativamente fracas, e o setor da construção civil dificilmente apresentará uma recuperação significativa. No geral, o consumo do setor energético da indústria de fios e cabos em 2026 mantém expectativas otimistas de crescimento, com a demanda tendendo geralmente para cima. As flutuações no preço do cobre afetarão apenas o ritmo de liberação de curto prazo e não alterarão a tendência central de alta da demanda do setor.

![[Análise SMM] China Acelera a Construção de um Cinturão de Fornecimento de Recursos de Cobre na Periferia](https://imgqn.smm.cn/usercenter/SiNDH20251217171711.jpg)