O início de 2026 não trouxe a calma normalmente esperada na cadeia global do aço inoxidável antes do período tradicional de entressafra do Ano Novo Lunar. Em vez disso, sob o duplo ataque de pinça dos custos crescentes das matérias-primas e do protecionismo comercial em escalada, o mercado está passando por uma reestruturação violenta.

Da suspensão de ofertas de vendas em Jacarta à imposição de tarifas em Bruxelas, e até a expansão da capacidade na província de Ha Tinh, os principais temas do mercado em janeiro podem ser resumidos como: um retorno ao "Poder de Precificação Baseado no Custo" e uma aceleração da "Reestruturação Evasiva" das cadeias de suprimentos.

I. Um Forte Contra-ataque do Lado dos Custos: Frenesi do Preço do Níquel e o "Poder de Precificação" da Indonésia

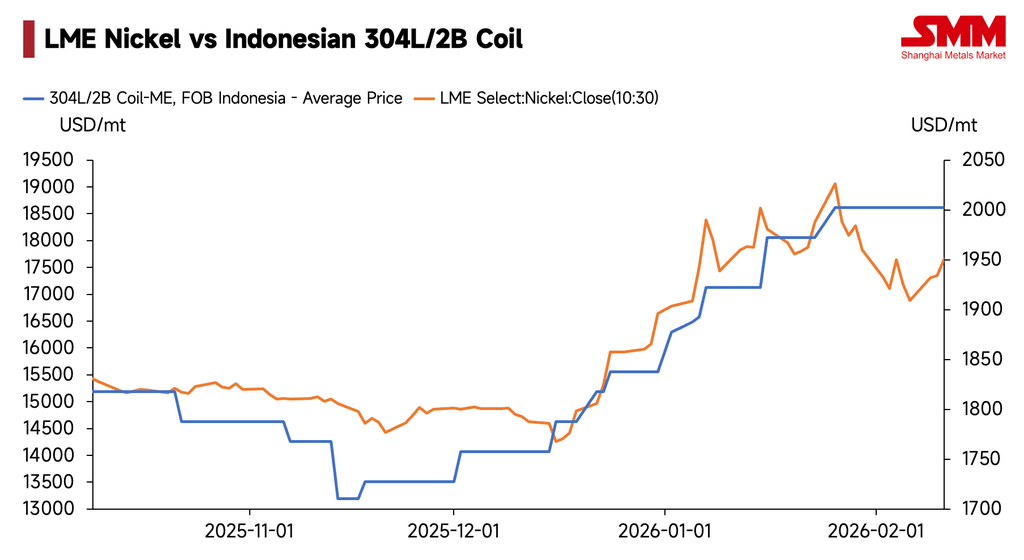

Em janeiro, o principal impulsionador das tendências globais de preço do aço inoxidável originou-se a montante. Com a melhoria da liquidez após os cortes de juros do Federal Reserve, sobreposta aos rumores de cortes de produção na Indonésia, os preços do níquel na LME romperam os US$ 19.160 por tonelada de uma só vez, atingindo uma nova alta.

O custo disparado das matérias-primas ativou diretamente as estratégias agressivas de precificação das siderúrgicas indonésias. Durante o mês, as principais siderúrgicas indonésias não apenas aumentaram continuamente as cotações de exportação (aumento acumulado superior a US$ 110/tonelada), mas também anunciaram "paralisação de ofertas" (fechamento do livro de pedidos) três vezes, em 6, 15 e 23 de janeiro. Esse ritmo de "aumento de preço - suspensão de ofertas - aumento novamente" não apenas reflete a sensibilidade das siderúrgicas às flutuações de custos, mas também demonstra que, no contexto de recursos escassos de níquel, o poder de barganha do mercado do vendedor está retornando.

Transmitido por esse canal, um "aumento triplo consecutivo" nos preços de tabela das siderúrgicas taiwanesas de montante em fevereiro é agora uma conclusão precipitada, com o mercado estimando um aumento de US$ 150 a US$ 200 por tonelada. Enquanto isso, embora as exportações de aço inoxidável da China tenham atingido um recorde histórico de 485 mil toneladas em dezembro de 2025 — antecipando parte da demanda externa —, os preços à vista globais permanecem em um estado propenso a subir e difícil de cair devido ao suporte dos altos custos.

II. A "Fortaleza Sitiada" das Barreiras Comerciais: Dos Bastiões Europeus ao Cerco do Sudeste Asiático

Se o aumento dos custos é o "fogo interno" do mercado, então o forte aperto das políticas comerciais globais é o "congelamento externo". Em janeiro, os esforços de contenção da Europa, América e certos mercados emergentes contra o aço inoxidável asiático atingiram uma intensidade sem precedentes.

Europa: A Formação da "Pressão Dupla"

-

Tempestade de Tarifas: A UE planeja aumentar as tarifas de importação de aço para 50% e cortar cotas, desencadeando protestos coletivos de dez grandes associações industriais europeias sobre "custos extras de milhares de milhões".

-

Caos do CBAM: O Mecanismo de Ajuste de Carbono na Fronteira (CBAM), que entrou oficialmente em vigor em 1 de janeiro, enfrentou reações negativas da indústria devido a definições caóticas de valores padrão (ex.: produtos semiacabados de Taiwan, China, terem classificações de emissões de carbono mais altas que produtos acabados), e até enfrenta potenciais ações judiciais. A mídia estrangeira criticou a política como sendo impulsionada por "pura ideologia", sinalizando que os custos ocultos de conformidade para futuras exportações para a Europa subirão drasticamente.

Américas e Sudeste Asiático: Contenção Intensificada

-

Sanções dos EUA: O Departamento de Comércio dos EUA determinou preliminarmente que a margem de dumping para tubos de aço inoxidável vietnamitas é de até 90,80%. Isto constitui um golpe devastador para empresas que tentam usar o Vietname para transbordo.

-

Sudeste Asiático: Inspeções aduaneiras mais rigorosas, flutuações no âmbito de cobrança de impostos e padrões de aplicação, bem como erros operacionais das empresas relativamente à classificação HS, regras de origem e consistência documental, podem todos desencadear impostos retroativos, detenção portuária, devolução de mercadorias ou até riscos de crédito. A antiga rota de confiar num "país vizinho de passagem" viu a sua margem para erro cair significativamente neste ambiente. As empresas são forçadas a reavaliar a estabilidade do canal e os custos de conformidade, deslocando a gestão da cadeia de suprimentos de "buscar vantagens de preço" para "controlar risco e entrega".

III. "Sobrevivência" e Reestruturação da Cadeia de Abastecimento: Fluxos de Capital para Refúgios Seguros

O capital é o elemento mais sensível ao enfrentar barreiras tarifárias. A notícia mais impactante do setor em janeiro foi a Yongjin Shares investir US$ 380 milhões para construir seu primeiro projeto de aço inoxidável de processo completo no Vietnã.

O sinal enviado por essa iniciativa é extremamente forte: a simples "exportação de produtos" já não consegue escapar ao cerco das regras de origem (como as sanções dos EUA ao processamento simples no Vietnã). Apenas a "exportação da cadeia industrial completa", que inclui a etapa de fundição, pode garantir um status de origem legítimo "Não China, Não Índia". A construção pela Yongjin de capacidade de laminação a quente e fundição de 2 milhões de toneladas no Vietnã visa precisamente preencher a lacuna upstream no país e construir um fosso de segurança na cadeia de abastecimento.

Ao mesmo tempo, a transição para produtos de alta gama está a acelerar. Quer seja a Walsin Lihwa a aumentar capital em Yantai para implantar superligas, ou a Outokumpu a parceirar com a Metso para promover o aço inoxidável duplex em equipamentos para metais de baterias, indica que as empresas de topo estão a tentar compensar o impacto das barreiras comerciais através de barreiras tecnológicas.

IV. Perspetivas Futuras e Recomendações Estratégicas

Perspetivando fevereiro e a segunda metade do 1.º trimestre, é mais provável que o mercado mantenha uma elevada volatilidade. A resiliência dos preços do níquel e o controlo de mercado exercido pelas fábricas indonésias ainda fornecem suporte de custos, o que significa que os preços não têm base para uma queda acentuada. No entanto, com a época baixa da demanda sobreposta a incertezas como verificações aduaneiras rigorosas no Sudeste Asiático, normas fiscais flutuantes e atrasos logísticos, o lado das transações é propenso a uma fase de "preços altos, mas sem mercado".

Estratégia:

-

Downstream: Manter stocks de segurança necessários e comprar em lotes.

-

Empresas Exportadoras: Priorizar a solidificação da conformidade dos canais (Origem / Consistência Documental / Dados de Carbono) para reduzir riscos de impostos retroativos e detenções portuárias.

O mercado de aço inoxidável de 2026 já não é apenas um jogo de oferta e procura, mas uma disputa de geopolítica e custos de conformidade. No meio da tempestade, apenas as empresas com capacidade de expansão global e barreiras tecnológicas conseguem navegar com estabilidade e ir longe.

Escrito por: Bruce Chew (bruce.chew@metal.com)

![[Análise SMM] Análise do Mercado de Sulfato de Níquel em Junho: Preço Sob Pressão Devido ao Aumento dos Custos e Descompasso entre Oferta e Demanda](https://imgqn.smm.cn/usercenter/KFwsY20251217171734.jpg)