Introdução

O Abalo de 2026: Um Início Turbulento para o Níquel de Montante

Com pouco mais de um mês em 2026, a indústria indonésia de níquel já navega por uma tempestade de incertezas. O que começou como um sussurro em meados de dezembro da Associação de Mineiros de Níquel da Indonésia (APNI) sobre possíveis cortes de quota evoluiu para uma crise de oferta em larga escala.

No início de janeiro, o Ministro de Energia e Recursos Minerais (ESDM), Bahlil Lahadalia, sinalizou que as quotas de produção do RKAB 2026 seriam rigorosamente ajustadas à demanda das fundições, girando em torno de 250 a 260 milhões de toneladas úmidas (wmt). No entanto, em 11 de fevereiro, o Ministro do ESDM, Tri Winarno, ajustou ligeiramente esse valor para 260 a 270 milhões de wmt. Embora os números tenham subido, o sentimento permanece claro: 2026 está a configurar-se como um ano difícil para os mineiros, e o pipeline das fundições a jusante parece cada vez mais vulnerável.

I. Revisão Retrospetiva de 2025: Uma História de Desempenho Insuficiente

Para compreender a ansiedade atual do mercado, devemos olhar para os referenciais de 2025. Embora a quota total aprovada para esse ano tenha ficado em aproximadamente 330 milhões de toneladas, a produção real lutou para acompanhar. O produto final atingiu aproximadamente 264 milhões de toneladas, representando apenas cerca de 80% da realização do volume aprovado.

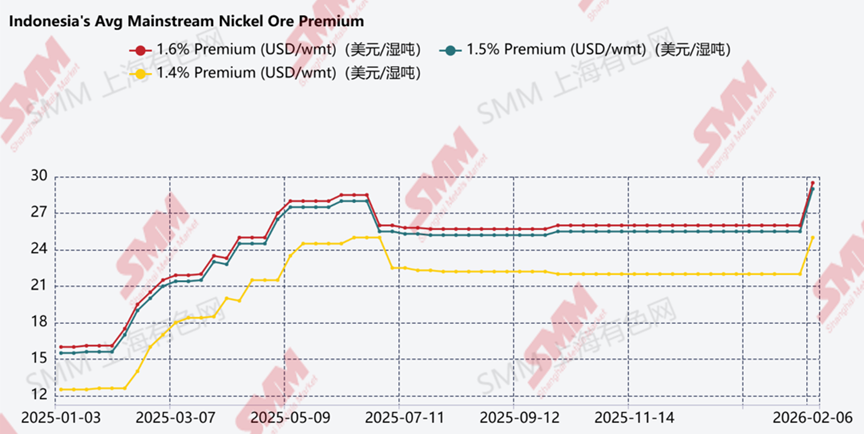

Este défice foi impulsionado principalmente por épocas chuvosas intensas e atrasos crónicos tanto nas aprovações iniciais como nas revisões. Esta escassez levou os prémios do minério de níquel convencional a atingirem entre 25 e 28 dólares, um máximo histórico para a Indonésia em 2025. Até este fevereiro, o pico do prémio é bastante significativo.

II. Atualização Atual de 2026 O "Laço" Regulamentar: Carta Circular 2.E/HK.03/DJB/2025

O ESDM implementou uma transição de volta a um ciclo anual de RKAB, o que criou um enorme estrangulamento administrativo. Para evitar um encerramento total, o governo divulgou uma política "ponte" que permite às empresas mineiras realizar atividades de exploração até um máximo de 25% da sua capacidade previamente aprovada, enquanto aguardam a aprovação final do RKAB 2026.

No entanto, esta rede de segurança vem com rigorosas condições de conformidade. Para desbloquear o Sistema de Monitorização Online de Minerais e Carvão (MOMS) e facilitar as vendas, as empresas devem cumprir três critérios obrigatórios:

- Apresentar um pedido formal de ajuste do RKAB 2026.

- Liquidar todas as garantias de recuperação (Jamrek) para a fase de produção de 2025.

- Obter uma Licença de Utilização de Área Florestal (PPKH) válida.

Na realidade, muitas operações mineiras estão atualmente num impasse devido a estrangulamentos administrativos. Mesmo com uma aprovação prévia do RKAB 2026, o sistema MOMS permanece restrito para empresas que não sincronizaram os seus dados de conformidade mais recentes, paralisando efetivamente as vendas e os pagamentos de royalties, o que resulta em baixos níveis de produção e vendas no início do ano.

Cortes Substanciais de Quotas: Os "Dois Grandes" Atingidos com Dureza

O sinal mais alarmante para o mercado é a redução drástica das quotas para as minas mais influentes do país. Se os gigantes estão a ser pressionados, os mineiros de pequena e média escala enfrentam uma subida ainda mais íngreme.

- O CEO da Vale Indonésia, Bernardus Irmanto, confirmou um corte de 30% em comparação com o seu pedido inicial.

- Ainda mais impressionante foi a notícia do Comunicado de Imprensa da Eramet de terça-feira, 11 de fevereiro, sobre a Weda Bay Nickel (WBN), de que foram aprovados apenas 12 milhões de toneladas — uma queda impressionante de 71% face à sua quota anual de 2025 de 32 milhões (e subsequente revisão para 36 milhões de toneladas).

III. Análise da SMM O Défice Oferta-Procura: Onde Está o Minério?

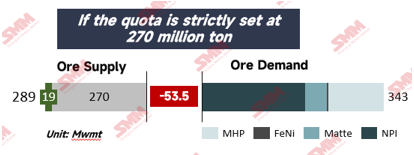

As contas para 2026 simplesmente não fecham. Com o surto de projetos HPAL em 2026, a procura de minério está a disparar devido ao maior consumo unitário de minério de limonite. De acordo com a SMM, as necessidades totais atingirão aproximadamente 343 milhões de toneladas este ano. Face a um limite de quota do ESDM de 270 milhões de toneladas, o mercado enfrenta um potencial défice significativo.

Embora a Indonésia se esteja a aproximar das Filipinas para colmatar esta lacuna, a dependência de importações é arriscada. Segundo a SMM, as importações de minério de níquel das Filipinas atingiram 15 milhões de toneladas em 2025, e com uma perspetiva muito otimista de 18 a 20 milhões de toneladas em 2026, se as revisões de quota não forem favoráveis e atempadas. No entanto, os riscos permanecem, uma vez que as minas filipinas enfrentam os seus próprios obstáculos regulamentares, incluindo certificados de conformidade ambiental e consentimento das comunidades indígenas, mantendo também as suas linhas de abastecimento para a China.

IV. Conclusão O Veredito Final: O Futuro "Herói da Revisão do RKAB"

Será esta a palavra final para 2026? Precedentes históricos indicam que o ESDM mantém um grau de flexibilidade nos seus processos de aprovação. O Ministro Bahlil Lahadalia afirmou publicamente que as quotas do RKAB serão calibradas para se alinharem com as necessidades industriais reais, sugerindo que o governo pretende estabilizar a cadeia de abastecimento para apoiar uma produção consistente das fundições.

A atenção principal desloca-se agora para a Revisão de Quotas, que estará disponível para submissão até ao final de julho. A maioria das empresas procurará inevitavelmente revisões à medida que as suas quotas iniciais se esgotarem mais cedo. Se o ESDM permitir um ajuste ascendente de mesmo 10 a 15%, isso poderá fornecer o espaço de manobra necessário para os setores de MHP e NPI. Por agora, o mercado de níquel permanece em estado de alta tensão; as partes interessadas mantêm o foco na direção estratégica do governo: equilibrar o objetivo de longo prazo de preservação das reservas minerais nacionais face às exigências operacionais imediatas da capacidade de fundição a jusante em rápida expansão da Indonésia.

Atualmente, o preço de referência e os prémios do minério de níquel dispararam ainda mais, impulsionados pelas persistentes incertezas do RKAB (Plano de Trabalho e Orçamento). Embora a entrada em funcionamento de novos projetos de MHP espere aumentar o consumo unitário, estas expansões estão a colidir com cortes significativos nas quotas mineiras. Estes fatores convergentes, o aperto da oferta e o aumento da procura de produtos intermédios, estão preparados para impulsionar os preços do minério de níquel para cima, ecoando a volatilidade observada no início de 2025.

Para concluir, um Feliz Ano Novo Lunar Chinês para todos os que celebram! Esperemos ver mais luz em breve na atualização do níquel — especificamente, uma aprovação atempada do RKAB que realmente acompanhe o apetite das fundições!

![[SMM Analysis] Níquel fraco limita os futuros de aço inoxidável chinês em uma faixa estreita, com disciplina de preços das siderúrgicas](https://imgqn.smm.cn/production/admin/votes/imagesLDoQB20260703182347.png)

![[SMM Análise] Preços fracos de sais de níquel e cobalto; Contas a pagar de produtos intermediários sob pressão](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[SMM Analysis] O HMA do minério de níquel da Indonésia sofreu um corte acentuado de 7,6%, estoques elevados na China e na Indonésia suprimem o sentimento do mercado de minério de níquel](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)