I. The Soaring Price Reality

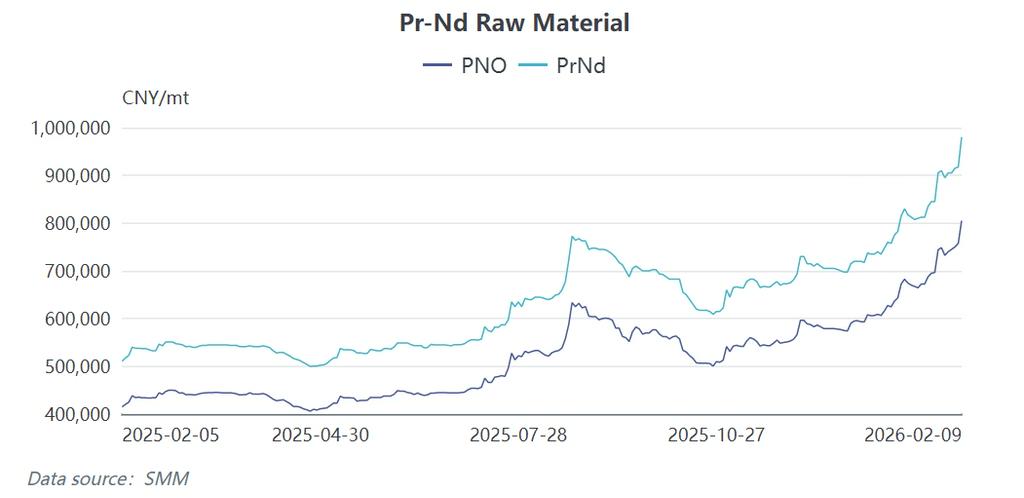

The rare earth market is experiencing a sustained and notable price surge. As of February 9, the price of praseodymium-neodymium (Pr-Nd) metal reached 975,000–985,000 yuan/ton, marking a 33.1% increase since the beginning of the year . This upward trend has exceeded many market participants’ expectations. Supporting this rise, copper prices have broken through the 100,000 yuan/ton mark, and aluminum prices stand at 24,000 yuan/ton. The rare earth price index also climbed from 163.5 on December 30, 2024, to 181.7 by April 15, 2025, an increase of 11.13%, with this acceleration continuing into 2026 .

Multiple factors are driving this price surge. Supply remains constrained due to limited incremental output; upstream production operations have weakened, and with some producers fulfilling long-term contracts, the volume of spot material available in the market is tight . Year-end reluctance among upstream suppliers to sell has further intensified supply tightness . On the demand side, performance remains relatively firm. Although domestic orders for downstream magnetic material enterprises are modest, overseas orders are strong, leading to stable and slightly improving operating rates . Expectations for market growth in 2026 across sectors like new energy vehicles and electric two-wheelers persist, collectively contributing to the sustained rise in rare earth prices .

II. The Dilemma for Magnetic Material Enterprises

Magnetic material producers are caught in a squeeze between upstream and downstream segments. As the midstream link in the rare earth chain, they face rising raw material costs while needing to meet downstream customers' demands for price stability . This creates a difficult choice: purchasing risks pushing prices even higher, while not purchasing risks being unable to secure sufficient raw materials if prices continue to climb, making decision-making exceptionally challenging .

The pre-Chinese New Year holiday shutdown has become the most effective temporary strategy for magnetic factories to counter this price wave, providing a breather through a pause in trading and stocking . However, this is only a stopgap measure, and post-holiday market direction remains uncertain. If prices remain high after the holiday, potentially fueled by renewed demand, prices by April-May could reach new peaks, causing significant concern among magnetic material enterprises . Profitability has been significantly squeezed, with many producers reporting that hard-won orders primarily benefit raw material suppliers, as rare earths constitute the primary cost for NdFeB magnets, accounting for about 80% of operating costs .

III. Greater Pressure on Motor Manufacturers

Motor manufacturers face an even more severe situation than magnetic material producers. They must contend not only with soaring rare earth prices but also with rising copper prices, creating a multi-faceted burden . Crucially, motor plants have less success in passing these costs onward. New energy vehicle OEMs and end-markets cannot easily raise prices for consumers, especially in an increasingly competitive environment, leaving motor manufacturers to absorb the pressure internally .

Effectively transferring increased raw material costs to downstream customers is difficult. Vehicle OEMs, facing intense end-market competition and their own cost pressures, are reluctant to accept price adjustments from motor suppliers . Motor manufacturers are thus forced to weigh "losing money on each sale" against "the cost of halting production". Continuing production might mean expanding losses, while stopping production risks losing market share and customers—a critical test for management . Their position closer to the end-market, dealing with more concentrated downstream customers, results in weaker bargaining power and greater pressure during raw material price increases .

IV. Evolution of Supply Chain Pricing Models

In response to intense price volatility, significant changes are occurring in the rare earth industry's pricing mechanisms. The traditional model of "quarterly locked prices, monthly orders" is being disrupted . While this model was standard from 2023 to the first half of 2025, with OEMs typically placing orders at the end of the month for the following month, the dramatic price swings starting in H2 2025 made it unsustainable for magnetic material producers . They began refusing orders or breaching contracts to force OEMs to change procurement strategies. Concurrently, OEMs, anticipating a price correction, were hesitant to lock in high prices, leading to a new model: "consignment first, monthly settlement" .

Under this emerging model, the OEM places an order, the magnetic supplier produces and delivers first, and then the OEM settles the payment based on the average price during the actual usage period (e.g., an order placed in January, used in March, settled at the March average price) . Currently, the motor and magnet industries operate with a mix of both the traditional "quarterly lock, monthly order" and the new "consignment, monthly settlement" models .

V. Key Post-Holiday Market Questions

With the Spring Festival holiday approaching, market focus shifts to post-holiday trends. Post-holiday restocking is inevitable. Due to high material prices and generally soft post-new-year demand, many magnetic material and motor enterprises have canceled pre-holiday stocking plans for 2026, which will likely lead to a concentrated release of procurement demand after the holiday .

There is significant divergence regarding post-holiday price direction. Some participants believe fundamental supply-demand dynamics will keep prices firm, while others expect high prices to suppress demand, leading to a correction . The key factor will be the change in end-demand. Current indications suggest pre-holiday restocking by end-users and motor plants has been relatively limited, pointing towards substantial essential restocking after the holiday. With spot market supplies expected to remain tight, providing strong support from the raw material side, platform prices are indicating a bullish trend .

Longer-term, the rare earth supply-demand balance is likely to remain tight. Strengthened policies controlling rare earth mining and exports will have a lasting impact on prices . On the demand side, stable growth expectations persist. The market generally anticipates 10%-12% growth in NdFeB demand this year, with some leading companies suggesting actual downstream demand is better than market expectations, showing marginal improvement since 2025 .

The persistent rise in rare earth prices has profoundly impacted decision-making and behavior across the industry chain. The challenges faced by magnetic material and motor manufacturers concern not just short-term profits but touch upon the fundamental viability of their businesses. All market participants are closely watching post-holiday price trends, as these will determine strategic directions and operational tactics in the near term. While history often appears cyclical, each cycle has unique characteristics, and the market awaits the outcome of this particular phase