Publicado em 3 de fevereiro de 2026

Após caírem de máximas recordes em meio a elevada volatilidade, o ouro e a prata atraíram renovado interesse de compra conforme as condições mais amplas do mercado se estabilizaram e o dólar americano enfraqueceu. Embora a volatilidade no curto prazo deva persistir, enxergamos o movimento recente principalmente como um reajuste impulsionado por posicionamento, e não como uma mudança fundamental.

Venda histórica

A venda recente de metais preciosos foi notável tanto pela velocidade quanto pela magnitude. Na sexta-feira, o ouro registrou seu declínio mais acentuado em um dia desde 2013, enquanto a prata teve sua maior queda diária já registrada. A venda de prata e ouro na sexta-feira foi seguida por nova fraqueza na segunda-feira, à medida que investidores desfizeram posições longas excessivas.

A liquidação ocorre após uma extraordinária alta de três meses, na qual o ouro saltou de US$ 4.000/oz para mais de US$ 5.500/oz, e a prata subiu de cerca de US$ 50/oz para quase US$ 120/oz. O movimento foi amplamente impulsionado por uma onda de compras especulativas da China, desde traders de varejo até grandes fundos de ações migrando para commodities, com novos fluxos elevando os preços a níveis extremos antes da reversão abrupta da semana passada.

O catalisador imediato para a reversão de sexta-feira foi a intenção do presidente Trump de nomear Kevin Warsh como próximo presidente do Fed. Warsh é visto como o candidato mais hawkish, o que elevou fortemente o dólar americano e provocou amplo realização de lucros entre investidores posicionados para uma moeda mais fraca.

À medida que o posicionamento ficou saturado e a volatilidade aumentou, as bolsas e corretoras começaram a elevar as exigências de margem – um sinal de alerta de que o mercado estava ficando superestimado.

O movimento parece ter sido impulsionado principalmente pelo desenrolar de posições especulativas concentradas e por liquidações forçadas, e não por uma deterioração nas condições macroeconômicas ou fundamentais.

Conforme o estresse do mercado diminuiu, os preços se recuperaram na negociação de terça-feira. O ouro à vista recuperou mais de 6%, enquanto a prata subiu cerca de 8%, revertendo parte da queda anterior. Essa recuperação sugere que a venda foi exagerada, amplificada por negociações de momentum e alavancagem.

De uma perspectiva de médio prazo, a correção ajudou a redefinir o posicionamento e reduzir o excesso de espuma. No entanto, também serve como um lembrete de que os metais preciosos permanecem sensíveis a mudanças na liquidez, no posicionamento e no sentimento de risco mais amplo.

A recuperação nos metais coincidiu com uma melhora mais ampla nos mercados financeiros. Ao mesmo tempo, o dólar americano enfraqueceu, revertendo parte da força observada durante a fase inicial da venda.

Dólar permanece fundamental

A relação inversa entre metais preciosos e o dólar americano reafirmou-se, deixando o ouro e a prata particularmente sensíveis aos movimentos cambiais de curto prazo. À frente, o dólar provavelmente permanecerá um fator-chave para a ação de preços de curto prazo, com os metais preciosos movendo-se geralmente na direção oposta.

“Ouro com esteroides”

A prata é frequentemente apelidada de “ouro com esteroides” – ela tende a se mover muito mais do que o ouro em termos percentuais. Seu menor tamanho de mercado e exposição à demanda de investimento e industrial tendem a amplificar os movimentos de preços em ambas as direções. Essa dinâmica foi evidente durante a venda e na subsequente recuperação.

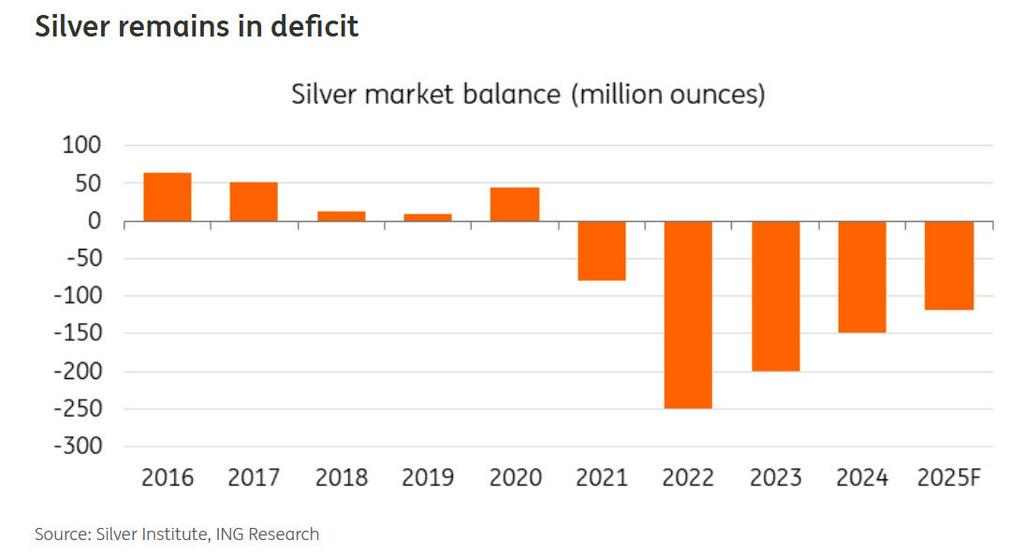

Embora a volatilidade deva permanecer elevada, os fundamentos de médio prazo para a prata permanecem amplamente inalterados. A demanda industrial ligada à eletrificação, juntamente com balanços físicos estruturalmente apertados, continua a sustentar o mercado. Ao mesmo tempo, a maior volatilidade da prata significa que ela provavelmente permanecerá mais sensível a mudanças no sentimento e no posicionamento do que o ouro.

No entanto, para que a prata construa uma recuperação mais duradoura, as saídas de ETFs precisarão se estabilizar. As reservas caíram por oito dias consecutivos, e a demanda por ETFs permanece um fator crucial para os preços.

Fundamentos ainda sólidos

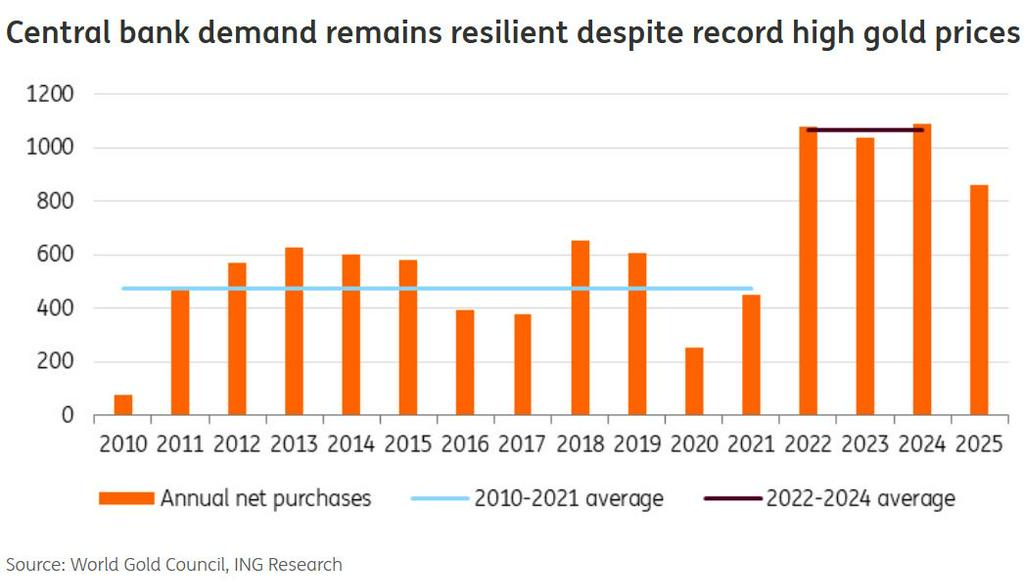

Para o ouro, a correção recente não parece refletir uma mudança na narrativa macroeconômica subjacente. A demanda por refúgio seguro, as contínuas compras de bancos centrais e a perspectiva para as taxas reais permanecem favoráveis no médio prazo.

Embora fatores de curto prazo tenham desencadeado o último rally, a base da tendência de alta plurianual do ouro continua sendo o acúmulo constante pelos bancos centrais globais. Essa fase começou em 2022, após a invasão da Ucrânia pela Rússia, que provocou uma reavaliação das estratégias de segurança e diversificação de reservas. Desde então, essa demanda do 'setor oficial' tem sido uma força consistente e estabilizadora no mercado de ouro.

Embora as compras dos bancos centrais tenham moderado ligeiramente no ano passado, as instituições permanecem compradoras líquidas significativas. Nos níveis atuais de preços, e após a correção recente, os bancos centrais provavelmente se tornarão mais ativos novamente. Sua demanda tende a ser estratégica, de longo prazo e amplamente insensível a flutuações de preços de curto prazo, reforçando o suporte estrutural do ouro no médio prazo.

Dito isso, o movimento de preços no curto prazo provavelmente continuará sendo impulsionado por dados macro, expectativas de política e movimentos do dólar, em vez de uma continuação suave da alta.

O que vem a seguir?

No curto prazo, a volatilidade deve permanecer elevada, pois os mercados continuam ajustando posicionamentos após os movimentos da semana passada. Sem uma mudança material nos fundamentos macro, esperamos que a venda recente se mostre corretiva, e não estrutural. No entanto, o ritmo e a sustentabilidade de qualquer recuperação adicional dependerão dos desenvolvimentos do dólar americano, das expectativas de taxas de juros e do sentimento de risco mais amplo. Mas os metais preciosos provavelmente subirão em um ritmo mais estável e menos linear daqui em diante, em vez de repetir a alta explosiva vista nos últimos meses.

Aviso de Isenção de Responsabilidade sobre Conteúdo

Esta publicação foi preparada pelo ING apenas para fins informativos, independentemente dos meios, situação financeira ou objetivos de investimento de um usuário específico. A informação não constitui recomendação de investimento, nem é aconselhamento de investimento, jurídico ou fiscal, ou uma oferta ou solicitação para comprar ou vender qualquer instrumento financeiro.

Fonte: