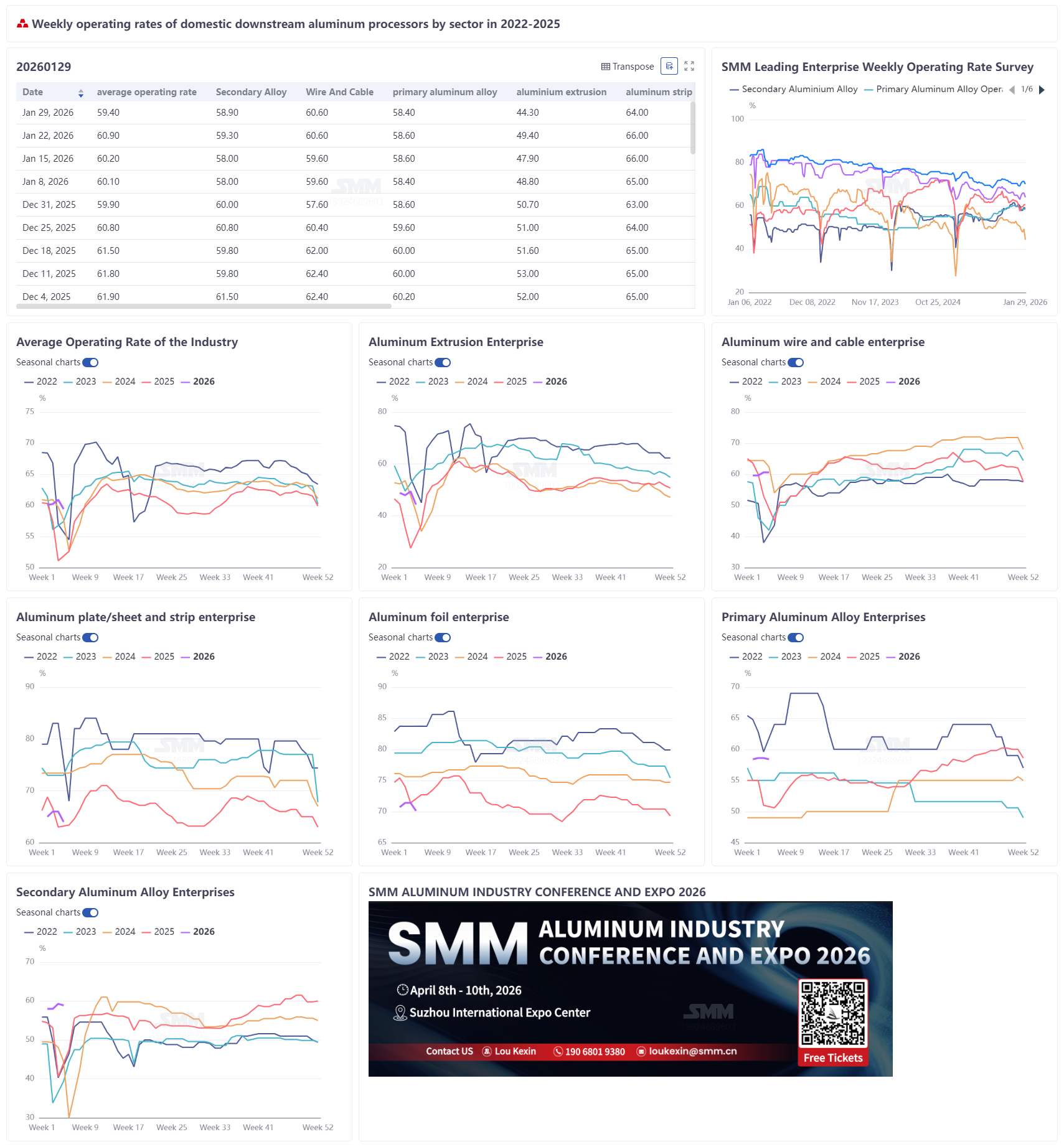

30 de janeiro de 2026:

Esta semana, a taxa operacional abrangente do processamento de alumínio registou 59,4%, uma queda de 1,5 pontos percentuais em relação à semana anterior, apresentando globalmente as características de "declínio sazonal acelerado e aprofundamento dos efeitos da supressão por preços elevados." As taxas operacionais na maioria dos segmentos diminuíram, indicando que o setor está a entrar rapidamente no ritmo de baixa sazonal do Ano Novo Chinês. Especificamente, a taxa operacional da extrusão de alumínio foi a mais diretamente impactada pelas férias do Ano Novo Chinês, mergulhando 5,1 pontos percentuais em relação ao mês anterior para 44,3%. Pequenas e médias empresas em regiões como Hebei e Shandong suspenderam a produção sucessivamente. A procura por perfis de construção manteve-se fraca, com apenas encomendas para certos materiais industriais, como os fotovoltaicos, a fornecer algum suporte. A taxa operacional de chapas e tiras de alumínio também caiu 2,0 pontos percentuais para 64,0%. Uma rápida valorização de quase 1.000 yuans do alumínio durante a semana, aliada a repetidas restrições de produção motivadas por questões ambientais no centro da China, prejudicou severamente a disposição dos intervenientes a jusante para constituir stocks, levando a uma mudança generalizada para compras conforme a necessidade. A taxa operacional da folha de alumínio recuou para 70,1%. Embora a procura sazonal por folha tradicional para alimentos e produtos farmacêuticos tenha sido robusta, os preços persistentemente elevados do alumínio continuaram a comprimir os lucros dos produtos de baixo e médio gama, fazendo com que os clientes se mostrassem cautelosos na levantada de mercadorias. Os segmentos de liga de alumínio primária e alumínio secundário continuaram um padrão de estabilidade geral com ligeira queda, com as taxas operacionais a diminuir ligeiramente. Os preços elevados levaram a uma forte resistência a jusante, e o mercado exibiu características de "preços nominais sem transações reais." Algumas empresas de fundição a jusante no setor do alumínio secundário planearam férias antecipadas, enfraquecendo ainda mais as expectativas de procura. Em contraste, a taxa operacional de fios e cabos de alumínio manteve-se estável em 60,6%, desempenhando-se ligeiramente melhor do que as expectativas sazonais, apoiada principalmente por encomendas da rede elétrica e empresas de topo a manter a produção para garantir entregas pós-feriado. No geral, com a aproximação do Ano Novo Chinês, os preços do alumínio em máximos absolutos continuam a suprimir o momentum de reposição e acumulação de stocks a jusante, resultando numa atividade de mercado fraca fora da procura rígida. Espera-se que as taxas de operação em todos os segmentos registrem uma queda mais ampla antes do feriado do Ano Novo Chinês.

Liga de alumínio primário: Esta semana, a taxa de operação da indústria de liga de alumínio primário recuou 0,2 pontos percentuais em relação ao mês anterior, para 58,4%, mantendo-se dentro de uma faixa de flutuação relativamente estável e limitada. Do lado da oferta, a maioria das empresas manteve a produção normal, enquanto algumas reduziram ligeiramente os planos de produção de janeiro devido à procura mais fraca a jusante. Do lado da procura, o ânimo de compra recuperou inicialmente, impulsionado pela queda anterior dos preços do alumínio. No entanto, com a rápida recuperação recente dos preços do alumínio, o receio dos preços elevados ressurgiu a jusante, as atitudes de espera fortaleceram-se e a procura real de compra diminuiu um pouco. No geral, o mercado atual está geralmente estável com ligeira queda, com amplitude de flutuação limitada. À medida que se aproxima o Ano Novo Chinês de fevereiro, os cronogramas de produção das empresas podem gradualmente desacelerar. Espera-se que a taxa de operação da indústria apresente um recuo suave, com o mercado a continuar a operar principalmente em marasmo.

Chapa e tira de alumínio: Esta semana, a taxa de operação das principais empresas de chapa e tira de alumínio caiu 2,0 pontos percentuais em relação ao mês anterior, para 64,0%. As operações das empresas mostraram divergência estrutural significativa: o segmento de chapas para latas, devido à libertação concentrada da procura rígida de stock antes do Ano Novo Chinês, registou algumas linhas de produção a operar a plena capacidade, fornecendo algum suporte à taxa de operação geral. No entanto, o impulso geral de encomendas da indústria foi insuficiente, e o efeito supressor central dos preços elevados do alumínio tornou-se cada vez mais proeminente. A rápida subida dos preços do alumínio durante a semana, aumentando quase 1.000 yuans em dois dias, impactou severamente o ânimo de compra a jusante, aumentando drasticamente a pressão de procurement. As empresas adiaram ou cancelaram amplamente os planos de stock centralizado pré-feriado, mudando para compras rigorosas conforme necessário. Isso foi agravado pelos repetidos impactos de restrições de produção motivadas por questões ambientais no centro da China, causando interrupções periódicas na produção das empresas regionais. Perspetivando, a recuperação temporária da procura de chapas para latas por si só é insuficiente para compensar a supressão ampla da procura geral pelos preços elevados do alumínio. Além disso, o preço absoluto elevado atual do alumínio continua a enfraquecer a capacidade de compra a jusante. No contexto do aumento de curto prazo dos preços do alumínio, o ânimo para estocagem a jusante permanece baixo, e as perspectivas de recuperação na taxa de operação de chapas e tiras de alumínio são pessimistas.

Fios e cabos de alumínio: esta semana, a taxa de operação semanal de empresas domésticas de fios e cabos de alumínio se estabilizou em 60,6%, mantendo-se estável em relação à semana anterior, demonstrando maior resiliência comparada ao mesmo período pré-Ano Novo Chinês de anos anteriores. Impulsionadas pela renovação de correspondência de pedidos da State Grid e da China Southern Power Grid, o entusiasmo produtivo a jusante teve uma ligeira recuperação, com taxas de operação reais superando ligeiramente as expectativas sazonais. Embora não seja o pico de retirada de cargas das redes elétricas, as empresas geralmente adotaram uma estratégia de "orientação por pedidos + estocagem pós-feriado" para garantir as entregas após o feriado. As principais linhas de produção das empresas de primeira linha continuaram em sua maioria até a última semana antes do Ano Novo Chinês, com alguns departamentos mantendo operação em baixa carga durante o feriado. A digestão eficaz dos pedidos em atraso anteriores foi um fator chave para sustentar o nível atual de operação. Com a aproximação do Ano Novo Chinês e a conclusão gradual da estocagem, espera-se que a taxa de operação permaneça em baixa a partir da próxima semana. O ritmo de retomada do trabalho após o feriado, a cadência de retirada de cargas para usuários finais de energia nova conectados à rede elétrica e o impacto das flutuações do preço do alumínio na disposição de compra serão pontos-chave para a recuperação da taxa de operação após o feriado em fevereiro.

Extrusão de alumínio: esta semana, a taxa de operação doméstica de extrusão de alumínio foi de 44,3%, uma queda de 5,1 pontos percentuais em relação ao mês anterior. A principal razão foi que algumas empresas da amostra já haviam entrado no período de feriado do Ano Novo Chinês, com pequenas e médias empresas em regiões como Hebei e Shandong interrompendo a produção sucessivamente para o feriado, levando a um declínio significativo nas taxas de operação regionais. Para perfis de construção, a demanda foi geralmente fraca, e as taxas de operação das empresas relacionadas continuaram a cair, com apenas algumas grandes empresas no Sul da China mantendo taxas relativamente estáveis. Para extrusão industrial, influenciada por ajustes nas políticas de restituição de impostos de exportação para módulos fotovoltaicos e baterias, empresas em Anhui, Hebei e Fujian relataram pedidos favoráveis para molduras fotovoltaicas e perfis de bateria, oferecendo suporte às suas taxas de operação. Olhando adiante, algumas empresas no Leste e no Sul da China começarão gradualmente o feriado na próxima semana, e a taxa de operação do setor continuará sua tendência de queda sazonal.

Folha de alumínio: Nesta semana, a taxa de operação das principais empresas de folha de alumínio caiu 1,3 ponto percentual em relação ao mês anterior, para 70,1%. No nível operacional, o ritmo de produção das empresas de folha de alumínio na região foi um pouco interrompido devido à resposta de Nível I para o clima de poluição grave no centro da China. Combinado com o impacto da forte alta nos preços do alumínio, o ritmo operacional geral foi cauteloso. Os pedidos do setor mostraram um contraste nítido: áreas tradicionais de consumo, como a folha de embalagem de alimentos e a folha farmacêutica, experimentaram uma recuperação sazonal da demanda, com as empresas relacionadas operando em plena capacidade, praticamente em carga total, e os pedidos de projetos relacionados fornecendo suporte estável. A curto prazo, a recuperação sazonal dos setores tradicionais e a estabilidade da demanda de energia nova formam juntas um suporte de base para a taxa de operação da indústria de folha de alumínio. No entanto, o impacto negativo dos altos preços do alumínio é igualmente profundo, continuamente comprimindo as já finas margens de taxas de processamento para produtos de baixo e médio nível, levando os clientes a adotarem atitudes mais cautelosas na coleta de mercadorias e comportamentos de compra mais refinados. Se os preços do alumínio continuarem a subir, isso inibirá ainda mais o sentimento de estoque dos compradores, aumentando significativamente o risco de uma queda contra-sazonal na taxa de operação da folha de alumínio.

Alumínio secundário: Nesta semana, a taxa de operação das principais empresas de alumínio secundário registrou 58,9%, caindo 0,4 ponto percentual em relação ao mês anterior, principalmente arrastada pela fraca demanda. Sob a dupla pressão dos altos preços do alumínio e da estação baixa sazonal, a disposição para comprar dos setores downstream foi significativamente suprimida, com as transações de mercado consistindo principalmente em reposição por demanda rígida. À medida que o centro de preços do alumínio continuou a se deslocar para cima, a característica de "preços nominais sem transações reais" tornou-se mais pronunciada, com consultas e transações de mercado notavelmente esfriando. A disposição para estocagem pré-festiva downstream também caiu drasticamente, e algumas empresas de fundição sob pressão planejaram claramente paradas antecipadas de produção para férias, indicando que a demanda subsequente continuará a enfraquecer. Afetada por fatores como sucessivas paralisações downstream e perturbações políticas, a programação de férias para as fábricas de alumínio secundário foi antecipada. A taxa de operação do setor deve manter uma tendência de declínio semanal antes do Ano Novo Chinês. |

![SMM Resumo Completo dos Dados de Importação e Exportação de Março de 2026 [Dados SMM]](https://imgqn.smm.cn/usercenter/EFLYr20251217171714.jpeg)

![[Análise SMM] Sentimento cauteloso nas compras do mercado, taxas de processamento de barras de alumínio mantêm concorrência em níveis baixos](https://imgqn.smm.cn/usercenter/EVjRH20251217171653.jpg)