Notícias da SMM de 30 de janeiro:

Até 30 de janeiro, o contrato de zinco mais negociado na SHFE encerrou a 25.835 iuanes/tonelada, com alta de 2.525 iuanes/tonelada no mês, um ganho de 10,83%. Os preços do zinco subiram significativamente em janeiro, atingindo uma mínima de 23.410 iuanes/tonelada no início do mês e alcançando uma máxima de 26.985 iuanes/tonelada até o final do mês, com o centro de preços geral se deslocando notablemente para cima. Com a aproximação do feriado do Ano Novo Chinês, como se comportarão os preços do zinco em fevereiro.

Perspectiva macro. Em janeiro, conflitos geopolíticos no exterior continuaram a surgir, com riscos geopolíticos persistentes no Irã, Ucrânia-Rússia, Palestina-Israel, Groenlândia e outros locais, mantendo a incerteza macro. Diante da demanda por refúgio seguro, a liquidez aumentou, impulsionando ouro, prata, cobre, alumínio e outros metais a novos patamares, com os preços do zinco também atingindo seu nível mais alto em mais de três anos.

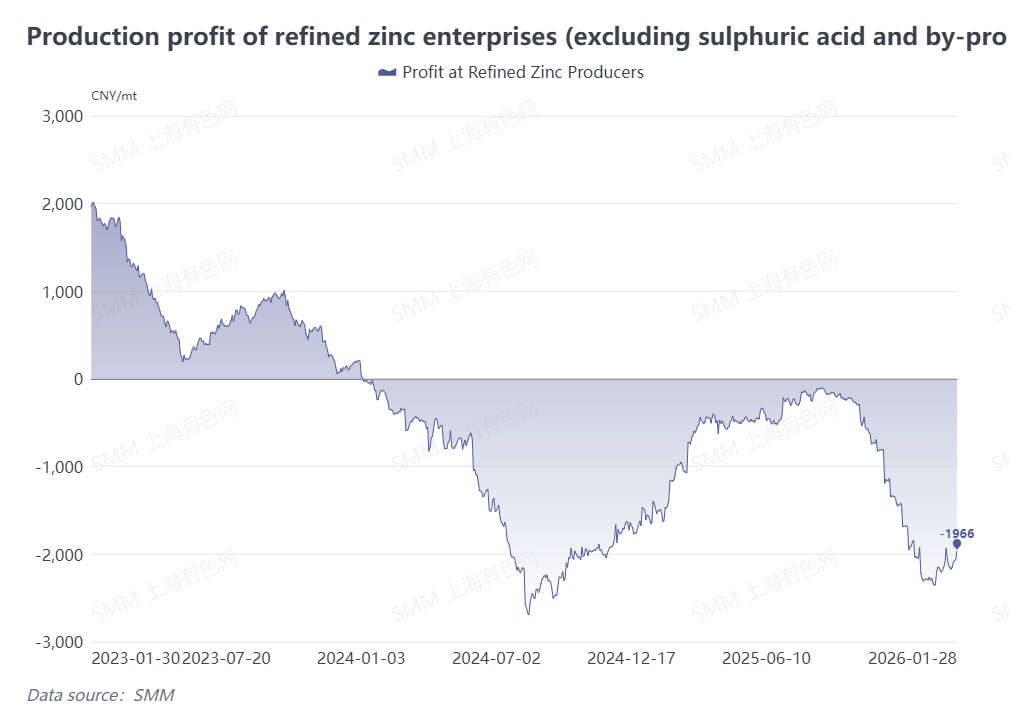

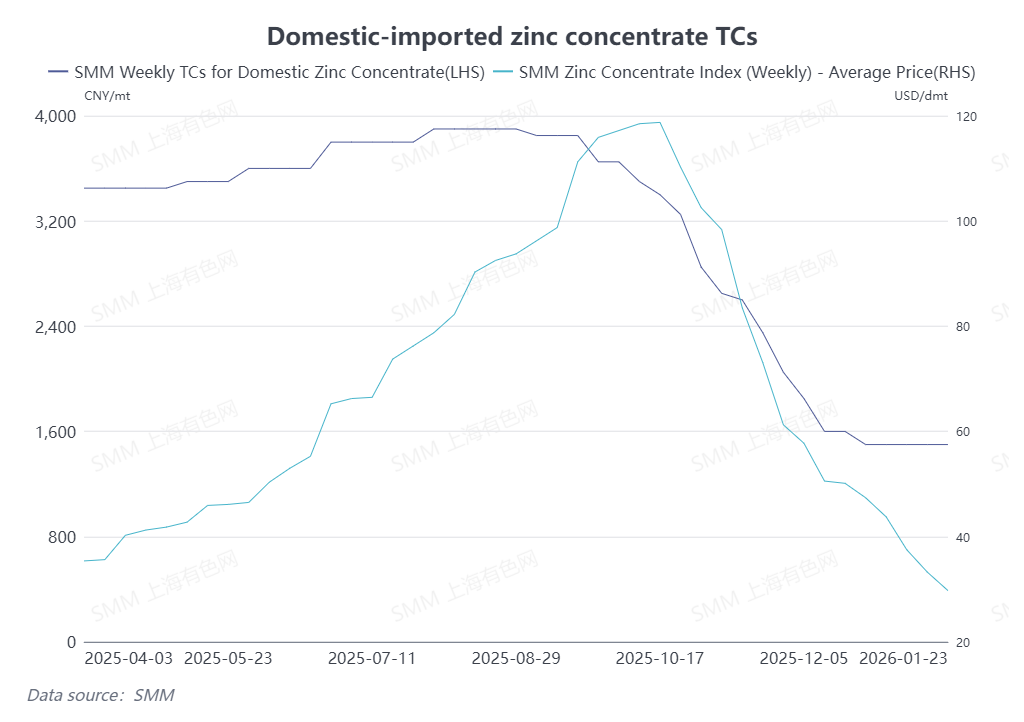

Lado da oferta. De acordo com a SMM, os TCs do concentrado de zinco doméstico interromperam sua queda em janeiro, mas permaneceram baixos. Atualmente, os lucros das fundições, excluindo ácido sulfúrico e subprodutos, ainda estão negativos em cerca de 2.000 iuanes/tonelada. As fundições mantiveram cortes de produção, e a produção doméstica de zinco refinado permaneceu baixa em janeiro. Fevereiro coincide com o feriado do Ano Novo Chinês, período em que algumas fundições realizarão manutenção e paralisações de rotina. Espera-se que a produção de zinco refinado diminua em relação ao mês anterior, mas as minas domésticas também interromperão as operações devido ao feriado. Ainda levará tempo para que o padrão de oferta e demanda do concentrado de zinco doméstico se alivie significativamente.

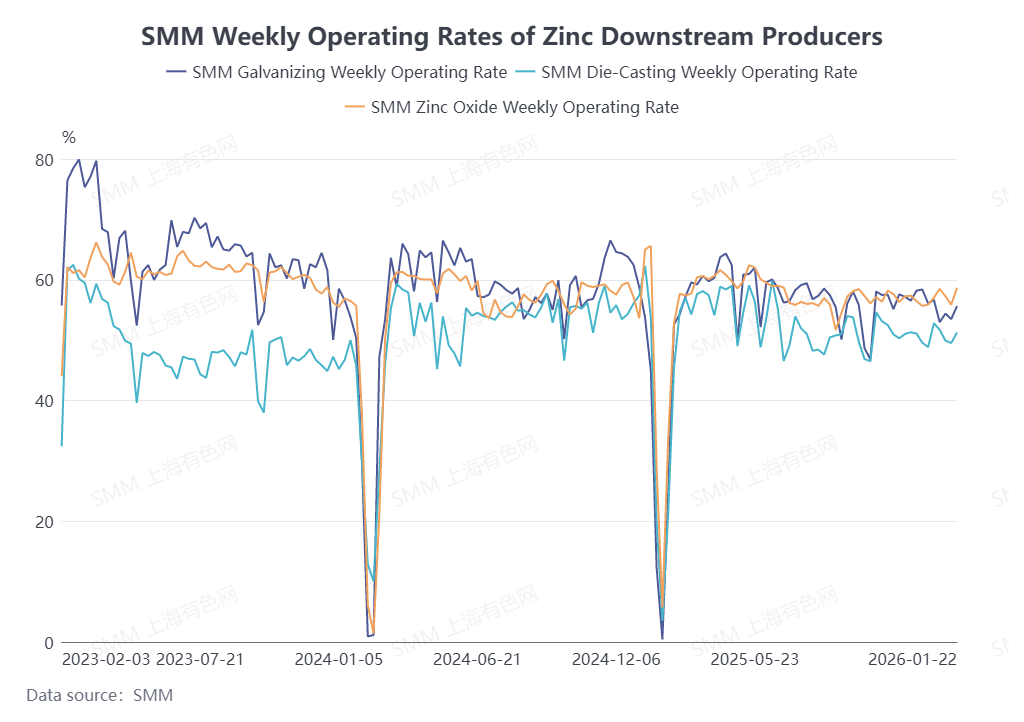

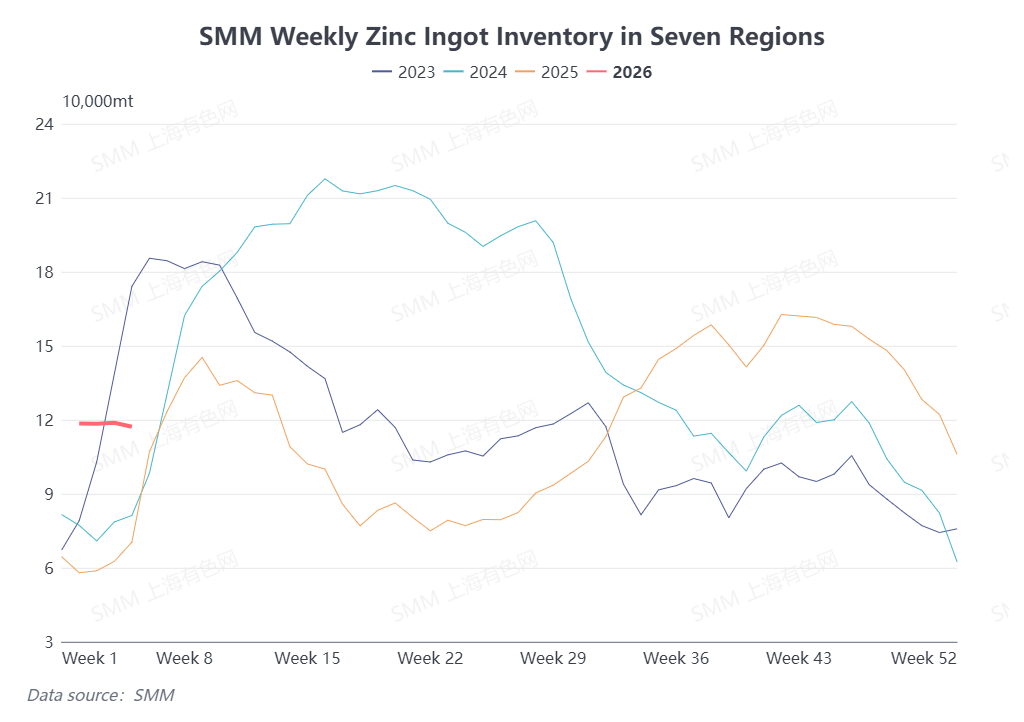

Lado da demanda. Com a aproximação do feriado do Ano Novo Chinês, os pedidos das empresas downstream estão fracos na entressafra do início do ano. A partir de meados de janeiro, as empresas downstream de zinco domésticas começaram a entrar de férias sucessivamente, com o pico esperado entre o final de janeiro e o início de fevereiro. As taxas de utilização dos setores de galvanização, óxido de zinco e liga de zinco devem atingir as mínimas anuais em fevereiro, e a demanda mais fraca reduzirá o suporte para os preços do zinco. Além disso, o estoque doméstico de zinco em lingotes geralmente aumenta durante o período do Ano Novo Chinês. Espera-se um acúmulo significativo de estoques em fevereiro, o que provavelmente exercerá uma pressão de baixa sobre os preços do zinco.

No geral, janeiro registrou oferta e demanda fracas para o zinco, mas o sentimento macro positivo e os influxos de capital impulsionaram os preços a um patamar superior a três anos. Perspetivando fevereiro, com a aproximação do feriado do Ano Novo Chinês, espera-se que os stocks sociais de zinco em lingotes domésticos acumulem significativamente, enfraquecendo o suporte fundamental para os preços do zinco. No entanto, os riscos macroeconômicos permanecem elevados, exigindo atenção próxima aos riscos geopolíticos no exterior e outras orientações macro.

(As informações acima são baseadas na recolha de mercado e avaliação abrangente pela equipa de pesquisa da SMM. As informações fornecidas neste artigo são apenas para referência. Este artigo não constitui aconselhamento direto para pesquisa de investimento e tomada de decisão. Os clientes devem tomar decisões cautelosas e não devem substituir o seu julgamento independente por estas informações. Quaisquer decisões tomadas pelos clientes não estão relacionadas com a SMM.)

![Produção de Zinco Refinado em Julho Continua a Declinar, Acompanhe a Manutenção Real nas Principais Fundições [Análise SMM]](https://imgqn.smm.cn/usercenter/cirme20251217171754.jpg)