[Tema Especial de Importação e Exportação de Aço da SMM] Salto Externo sob a Reestruturação da Demanda Doméstica: Uma Análise Panorâmica da Lógica Subjacente ao Aumento das Exportações de Aço da China em 2025 (Parte 1)

- Ruptura Externa, Reestruturação Interna: O Avanço Quinquenal do Layout Global do Comércio de Aço da China

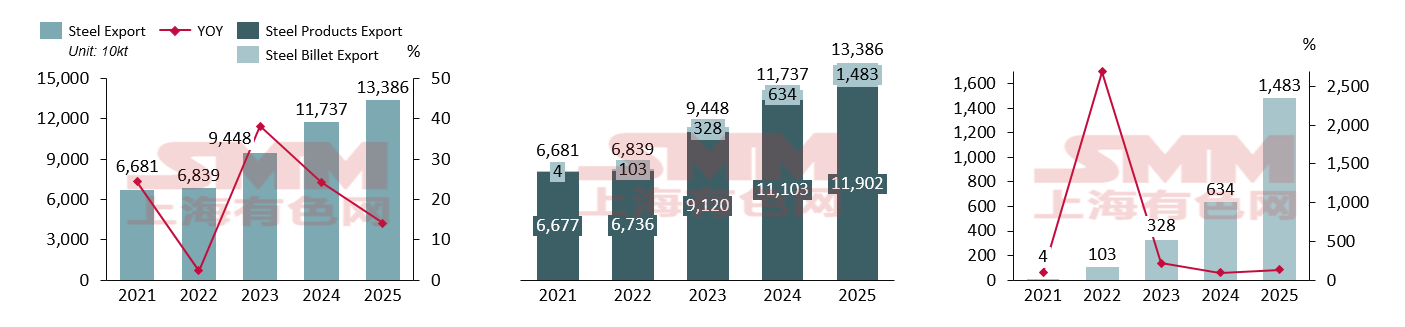

Nos últimos cinco anos, as exportações de aço da China passaram por uma transformação qualitativa de "recuperação volátil" para "aumento estrutural". De 2021 a 2022, as exportações mantiveram-se dentro da faixa tradicional de 60 a 70 milhões de toneladas. No entanto, a partir de 2023, a curva de crescimento das exportações inclinou-se acentuadamente. Em 2025, o total de exportações amplas, incluindo tarugos de aço, atingiu um novo recorde de 134 milhões de toneladas, com uma taxa de crescimento anual de 14%. O motor subjacente a este crescimento explosivo é o desequilíbrio de longo prazo entre a oferta e a demanda domésticas. À medida que o setor imobiliário entrou num período de profunda ajuste, o consumo aparente doméstico continuou a encolher. No entanto, devido à inércia e às economias de escala nos processos de produção de aço, a produção de aço bruto da China não diminuiu proporcionalmente. Esta "lacuna de tesoura entre oferta e demanda" forçou os recursos chineses a fluírem para o exterior, procurando mercados com preços mais altos, maiores lucros e demanda mais robusta.

O produto mais notável nas exportações de aço da China em 2025 foi, sem dúvida, o tarugo de aço. As exportações de tarugos de aço explodiram de quase insignificantes 40 mil toneladas em 2021 para 14,83 milhões de toneladas em 2025, aumentando centenas de vezes em cinco anos. O alto crescimento em 2022 deveu-se principalmente ao conflito Rússia-Ucrânia, que criou lacunas significativas nos mercados anteriormente abastecidos por tarugos russos e ucranianos, proporcionando oportunidades de substituição para a China expandir suas exportações de tarugos. O crescimento em 2025 decorreu em grande parte dos produtos siderúrgicos acabados enfrentarem investigações antidumping e anticircunvenção cada vez mais severas no exterior. Como produto semiacabado, o tarugo de aço beneficia de tarifas baixas ou mesmo zero na maioria dos países e, com os preços baixos da China, muitas empresas optaram por exportar tarugos, entrando nos mercados estrangeiros na forma semiacabada para posterior processamento, contornando efetivamente as proteções comerciais sobre produtos acabados.

Fonte dos dados: Administração Geral das Alfândegas, SMM

Fonte dos dados: Administração Geral das Alfândegas, SMM

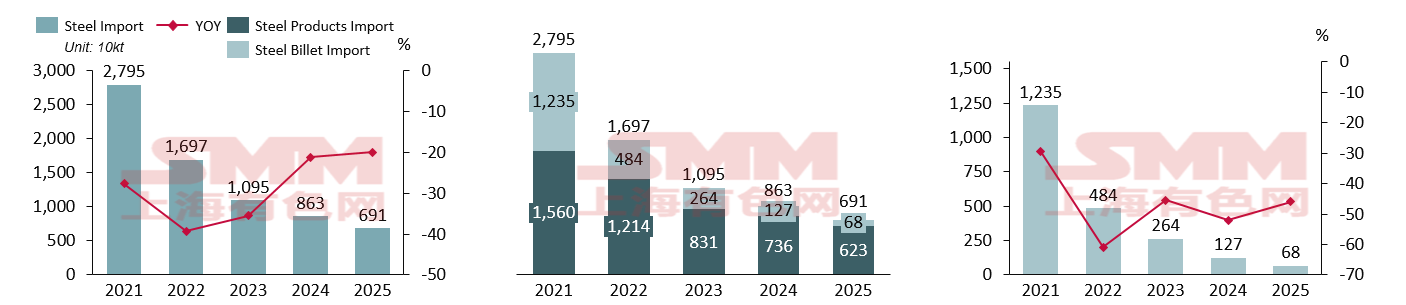

Em contraste, o mercado de importação apresentou uma tendência completamente oposta em comparação com as exportações. O total de importações diminuiu ano após ano, de 27,95 milhões de toneladas em 2021, encolhendo para 6,91 milhões de toneladas até 2025, uma queda de mais de 75% no período de cinco anos. A taxa de crescimento anual (YoY) manteve-se consistentemente na faixa negativa de -20% a -40%. As razões centrais são: ① Substituição interna acelerada: Com a liberação da capacidade doméstica de aços especiais e chapas de alta qualidade, variedades de alto nível anteriormente dependentes de importações alcançaram autossuficiência. ② Enfraquecimento das vantagens impulsionadas por custos: Flutuações nos custos da cadeia de suprimentos global e excesso de capacidade doméstica diminuíram as vantagens de custo-benefício do aço importado. ③ Transformação na demanda doméstica: Desaceleração do crescimento na manufatura downstream doméstica combinada com a atualização industrial pressionou ainda mais a demanda por recursos importados tradicionais.

À medida que os processos domésticos de aço de forno elétrico e altos-fornos de alto padrão amadureceram, recursos primários de baixo custo anteriormente importados, como tarugos de aço de baixo custo do exterior, perderam competitividade em termos de frete e conformidade de carbono, levando a um declínio anual consecutivo na participação das importações. No entanto, também devemos reconhecer profundamente a necessidade de monitorar de perto as poucas variedades de alto nível ainda dependentes de importações, como aço para moldes de alta qualidade e aço para rolamentos de primeira linha. Somente alcançando uma substituição precisa o mais rápido possível a indústria siderúrgica chinesa poderá completar a transição final da "dependência" para "exportações de alto nível". No futuro, as empresas devem focar mais na profundidade da "substituição de importações" para produtos de alto valor agregado, em vez de depender apenas da escala comercial.

Fonte dos dados: Administração Geral das Alfândegas, SMM

- Análise do Fluxo Global: O Papel Central da Ásia e a Diversificação Regional

Fonte dos dados: Administração Geral das Alfândegas, SMM

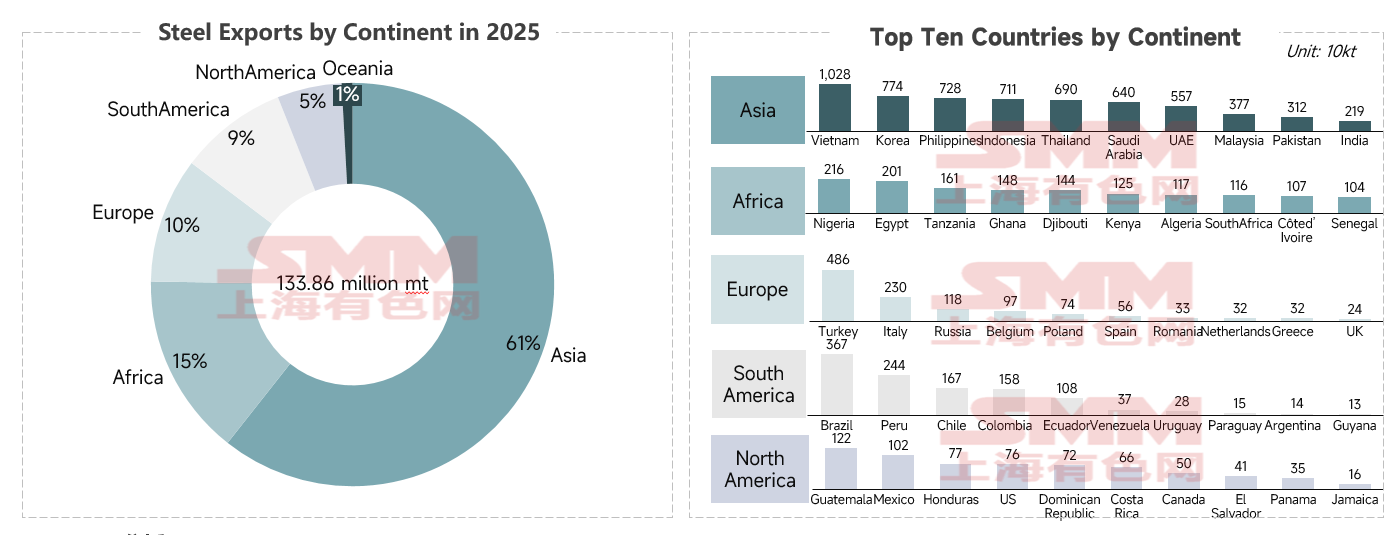

Com base nos dados de exportação de aço por continente em 2025, a distribuição global da China é clara: ① O mercado asiático permanece o centro absoluto do comércio (participação de 61%), contribuindo com mais de 81,5 milhões de toneladas de exportações. Entre estes, os países da ASEAN, na fase de aceleração da industrialização e urbanização, têm enorme demanda por aço de construção, como vergalhões e arames, além de chapas básicas. Enquanto isso, existem profundas interações na cadeia industrial entre a China e a Coreia do Sul nos setores de construção naval e automóveis, sendo o bobina a quente chinesa, de boa relação custo-benefício, uma matéria-prima fundamental para a manufatura downstream. Adicionalmente, as vantagens de custo na logística de curta distância tornam os produtos chineses altamente competitivos no mercado asiático. Em 26 de janeiro de 2026, a oferta FOB de exportação de bobina a quente da China era de aproximadamente US$ 465 por tonelada, significativamente inferior às da Índia (US$ 480/t), Japão (US$ 495/t) e Turquia (US$ 535/t).

② A África, Europa e América do Sul servem como camada de suporte com três atores dominantes: África (15%) teve Nigéria, Egito e Tanzânia como principais motores de crescimento, impulsionados pelas ligações de infraestrutura sob o Fórum de Cooperação China-África e projetos locais de subsistência, sendo o mercado africano altamente sensível ao preço, onde o aço plano chinês detém dominância. Na Europa (10%), a Turquia, com 4,86 milhões de toneladas de importações, tornou-se o maior "hub de transbordo" e consumidor de aço chinês na região. Na América do Sul (9%), o Brasil, país representativo, importou 3,67 milhões de toneladas de aço chinês, mostrando forte demanda, impulsionada principalmente por indústrias pesadas como mineração e maquinário agrícola, que aumentaram o consumo de aço especial.

③ O efeito "cauda longa" no mercado norte-americano: No ranking regional, EUA (760 mil t) ficaram atrás até de Honduras (770 mil t). Isso reflete diretamente como as tensões comerciais EUA-China, cada vez mais acirradas, e as altas barreiras tarifárias marginalizaram o comércio com os EUA. No entanto, riscos e oportunidades coexistem, forçando o aço chinês a ser transbordado via Sudeste Asiático ou América Latina ou redirecionado para mercados emergentes além das altas barreiras. Então, vamos olhar mais de perto quais países emergentes mostraram taxas de crescimento e incrementos destacados em 2025.

Declaração de Direitos Autorais e Propriedade Intelectual:

Este relatório é criado ou compilado de forma independente pela SMM Information & Technology Co., Ltd. (doravante referida como "SMM"), e a SMM detém legalmente os direitos autorais completos e direitos de propriedade intelectual relacionados.

Os direitos autorais, direitos de marca, direitos de domínio, direitos de propriedade de dados comerciais e outros direitos de propriedade intelectual relacionados de todo o conteúdo contido neste relatório (incluindo, mas não se limitando a informações, artigos, dados, gráficos, imagens, áudio, vídeo, logotipos, anúncios, marcas registradas, nomes comerciais, domínios, layouts, etc.) são de propriedade ou detidos pela SMM ou seus titulares de direitos relacionados.

Os direitos acima mencionados são estritamente protegidos pelas leis e regulamentos relevantes da República Popular da China, como a Lei de Direitos Autorais, a Lei de Marcas e a Lei de Combate à Concorrência Desleal da República Popular da China, bem como por tratados internacionais aplicáveis.

Sem autorização prévia por escrito da SMM, nenhuma instituição ou indivíduo pode:

1. Utilizar total ou parcialmente este relatório sob qualquer forma (incluindo, mas não se limitando a reprodução, modificação, venda, transferência, exibição, tradução, compilação, divulgação);

2. Divulgar o conteúdo deste relatório a qualquer terceiro;

3. Licenciar ou autorizar qualquer terceiro a utilizar o conteúdo deste relatório;

4. Para qualquer uso não autorizado, a SMM buscará legalmente as responsabilidades legais do infrator, exigindo que assumam responsabilidades incluindo, mas não se limitando a, responsabilidade por quebra contratual, restituição de enriquecimento ilícito e compensação por perdas econômicas diretas e indiretas.

Declaração sobre a Fonte dos Dados:

(Exceto informações publicamente disponíveis, os demais dados neste relatório são derivados de informações publicamente acessíveis (incluindo, mas não se limitando a notícias do setor, seminários, exposições, relatórios financeiros corporativos, relatórios de corretoras, dados do Departamento Nacional de Estatísticas, dados de importação e exportação da alfândega, vários dados publicados por associações e instituições importantes, etc.), trocas de mercado, e análises abrangentes e inferências razoáveis feitas pela equipe de pesquisa com base nos modelos de banco de dados interno da SMM. Estas informações são apenas para referência e não constituem aconselhamento para tomada de decisão.

A SMM reserva-se o direito de interpretação final dos termos desta declaração e o direito de ajustar e modificar o conteúdo da declaração de acordo com as circunstâncias reais.

![[SMM Iron & Steel] Manufacturing Becomes Key Driver of India’s Steel Demand](https://imgqn.smm.cn/usercenter/CrEsY20251217171716.jpg)

![[SMM Analysis] Overseas HRC prices Declined More Than Chinese Prices; Overall Procurement Demand Continued to Weaken](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)

![[SMM Iron & Steel] Produção de Aço Bruto dos EUA aumenta 3,3% ano a ano na semana encerrada em 20 de junho de 2026](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)