Notícias da SMM de 27 de janeiro de 2026:

Em 2025, a SMM prevê que a produção global de chumbo refinado secundário ultrapasse 8,3 milhões de toneladas, representando 66% do fornecimento total mundial de chumbo refinado. Globalmente, o chumbo secundário superou o chumbo primário como principal fonte de abastecimento, sendo a característica estrutural mais significativa da indústria mundial do chumbo.

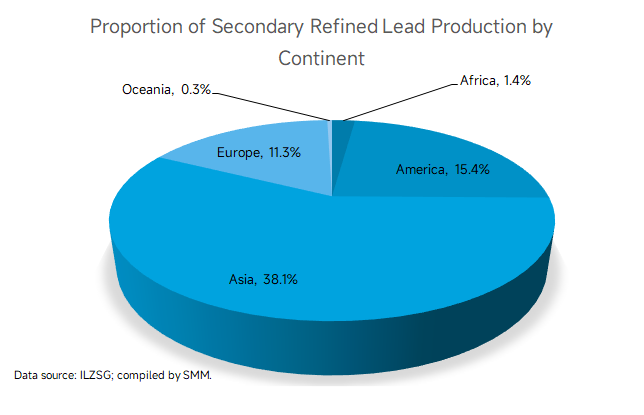

De acordo com dados da ILZSG, a produção global de chumbo refinado secundário está distribuída principalmente pela Ásia, Américas e Europa.

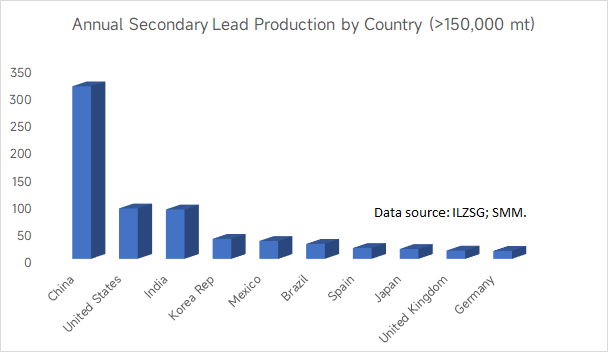

Dez países têm uma produção anual de chumbo refinado secundário superior a 150 mil toneladas, com China, EUA e Índia ocupando os três primeiros lugares.

Mundialmente, cerca de 21 países possuem capacidade de produção de chumbo primário e secundário, dos quais 17 têm uma produção de chumbo secundário maior que a de chumbo primário. Notavelmente, a China saiu do grupo de países onde a produção de chumbo secundário excede a de chumbo primário. Isto deve-se à grave sobrecapacidade no setor de chumbo secundário da China, levando a perdas significativas na indústria e diminuindo o entusiasmo produtivo das fundições.

Neste contexto, nos últimos anos, as fundições de chumbo secundário chinesas deslocaram-se gradualmente para o Sudeste Asiático, sendo países como Malásia, Tailândia, Paquistão e Filipinas mais populares devido aos baixos custos de mão de obra e matéria-prima. Segundo a SMM, com a entrada contínua de empresas chinesas de chumbo secundário no mercado do Sudeste Asiático, os lucros operacionais das empresas locais têm sofrido pressão gradual. Os governos locais implementaram regulamentações em áreas como proteção ambiental e impostos, tornando o ambiente operacional para as empresas chinesas de chumbo secundário menos favorável do que inicialmente. Além disso, alguns países da Ásia Ocidental possuem vantagens em matérias-primas devido à alta taxa de propriedade automóvel, forte procura por fontes de alimentação de reserva para estações de telecomunicações e rápido crescimento em projetos solares com sistemas de armazenamento de energia. Estas regiões também estabeleceram redes de reciclagem de baterias usadas bem desenvolvidas. Embora existam oportunidades, persistem desafios como "situações de segurança instáveis e isolamento financeiro". No entanto, a curto prazo, a Ásia manterá o seu domínio absoluto na produção global de chumbo secundário.

Numa perspetiva global, a SMM espera que África se torne a principal região a atrair investimento em fundição de chumbo no futuro. Em setembro de 2024, a Cimeira de Pequim do Fórum de Cooperação China-África (FOCAC) e a Nona Conferência Ministerial realizaram-se em Pequim. A reunião destacou o apoio unilateral da China a iniciativas-chave em África nos próximos três anos. Estas incluem a concessão de tratamento de taxa zero a 100% das categorias de produtos para os países menos desenvolvidos que mantêm relações diplomáticas com a China, o apoio ao desenvolvimento de cadeias de valor locais, à manufatura e ao processamento profundo de minerais críticos em África, o estabelecimento de cinco círculos de crescimento de cooperação industrial regional China-África e a construção de instalações de apoio para 10 parques industriais. Estas medidas são favoráveis à fundição e comércio de chumbo. É altamente provável que África se torne o mercado emergente de crescimento mais rápido, com potencial significativo para aumentar a sua participação na produção de chumbo secundário.

Tanto a Europa como as Américas passaram por uma evolução na fundição de chumbo secundário, desde a reciclagem simples inicial até ao processamento industrial moderno, abrangendo aproximadamente 470 a 500 anos. Formaram sistemas altamente integrados desde a reciclagem até à refabrição. Fatores como o oligopólio, elevados custos laborais e normas ambientais rigorosas tornam estas regiões menos adequadas para novos participantes.

O desenvolvimento do chumbo secundário na Oceânia abrange cerca de 50 anos. Devido à escassa distribuição populacional e urbana, o seu tamanho de mercado é relativamente limitado. Adicionalmente, os elevados custos logísticos dificultam a recolha de baterias de chumbo-ácido usadas. Os altos custos laborais e de proteção ambiental na Oceânia também são desfavoráveis para o desenvolvimento de empresas de fundição de chumbo secundário.

Em resumo, a capacidade global de chumbo secundário está atualmente concentrada na Ásia. No futuro, África tem um potencial significativo de crescimento na indústria de chumbo secundário. As participações da Europa e das Américas na indústria de chumbo secundário deverão diminuir de forma constante, enquanto a da Oceânia permanecerá relativamente estável a curto prazo, com potencial limitado para desenvolvimento futuro.

![Chumbo refinado secundário negociado com desconto ex-fábrica, e as perdas das empresas permaneceram difíceis de reverter [SMM Revisão Semanal do Chumbo Refinado Secundário]](https://imgqn.smm.cn/usercenter/yqTpQ20251217171721.jpeg)

![Transações domésticas de chumbo bruto secundário acompanham o mercado, e as entradas de curto prazo de chumbo bruto importado permanecem baixas [Revisão Semanal de Chumbo Bruto Secundário da SMM]](https://imgqn.smm.cn/usercenter/XMxKT20251217171720.jpeg)

![Cortes na produção de fundições limitam a demanda por matérias-primas, restringindo o potencial de alta para baterias de sucata [SMM Scrap Battery Weekly Review]](https://imgqn.smm.cn/usercenter/qnyHQ20251217171721.jpeg)