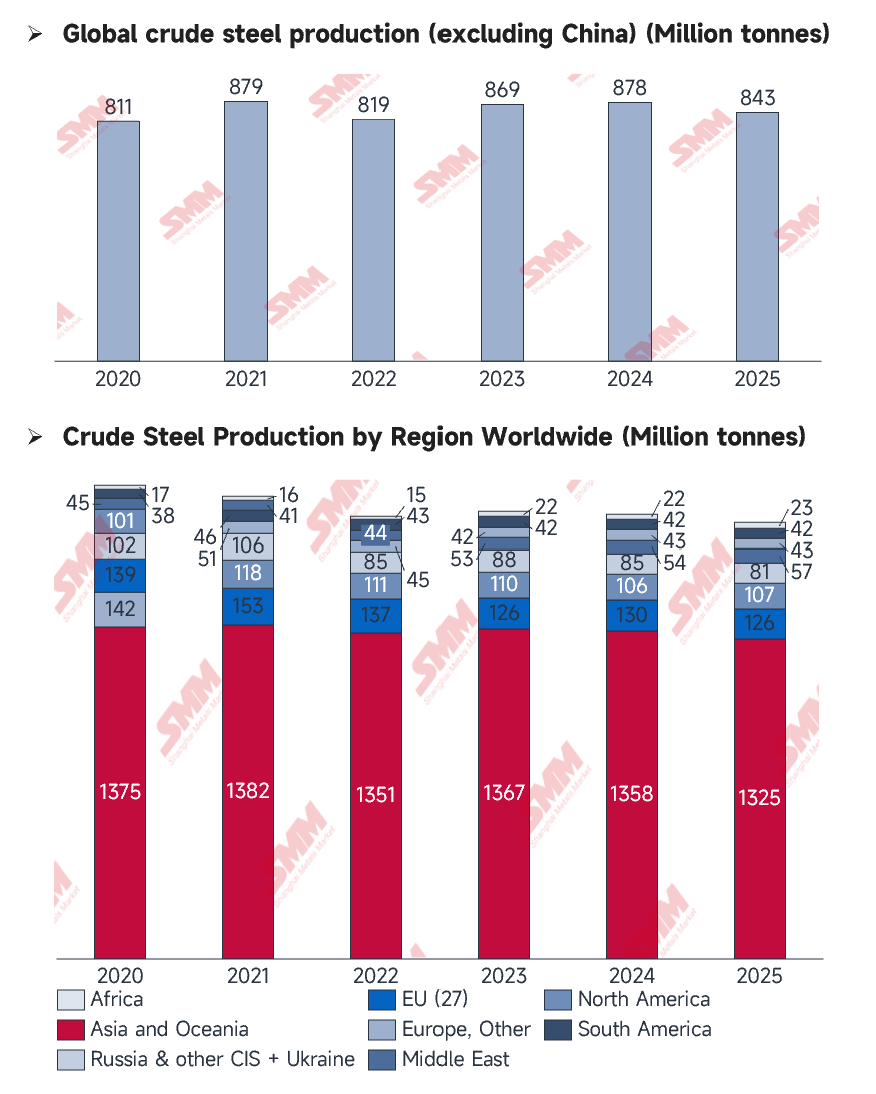

Em 2025, a indústria global do aço passou por uma profunda mudança de descentralização. De acordo com os dados mais recentes da World Steel Association (WSA), a produção mundial de aço bruto atingiu 1,8494 mil milhões de toneladas em 2025, representando um declínio de 2% em relação ao ano anterior. Sob esta contração geral, o centro de gravidade da indústria acelerou a sua migração para sul, em direção a mercados emergentes como a Índia, o Médio Oriente e o Sudeste Asiático. Entretanto, os produtores tradicionais — incluindo os Estados Unidos, a Alemanha e o Japão — mostraram desempenhos divergentes sob as pressões duplas dos custos elevados e da transformação estrutural, marcando o início de um novo ciclo impulsionado pela procura interna no exterior.

Fonte: WorldSteel

Fonte: WorldSteel

Perspetiva Macroeconómica: Quem Está a Subir e Quem Está a Recuar?

O panorama global do aço sofreu uma reconfiguração silenciosa mas significativa em 2025. Enquanto a procura em partes da Ásia se manteve robusta, impulsionada pelo aquecimento do mercado, os mercados tradicionais na Europa e na América do Norte enfrentaram geralmente um crescimento estagnado. Simultaneamente, as economias emergentes exibiram níveis elevados de atividade, superando significativamente os mercados maduros, estáveis mas de movimento lento.

Os Motores de Potência: Índia, Turquia e Médio Oriente

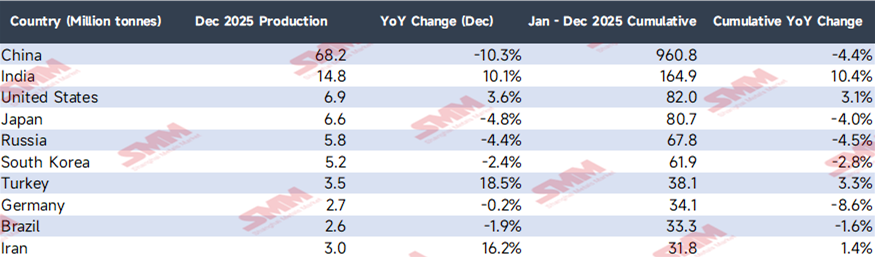

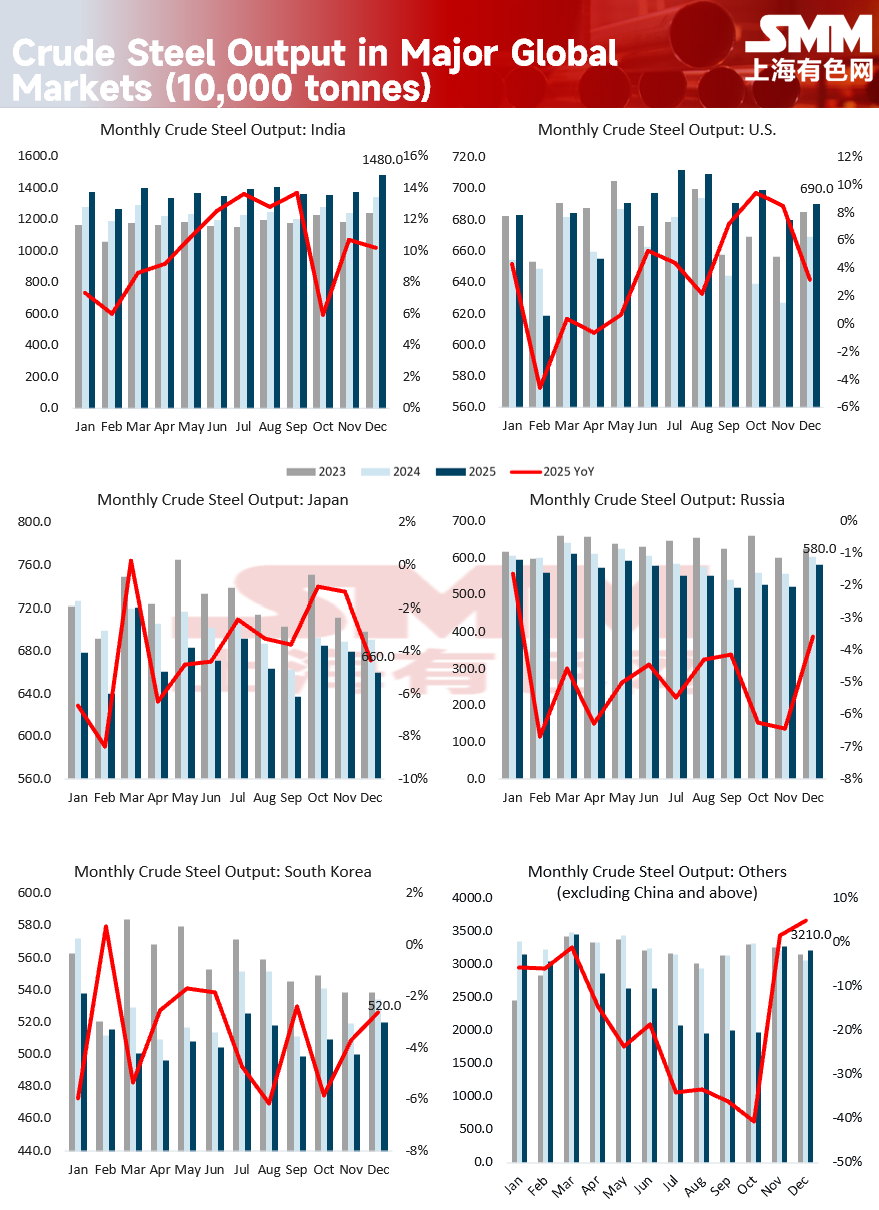

- Índia: Em 2025, a produção de aço bruto da Índia atingiu 164,9 milhões de toneladas, um aumento dramático de 10,4%, consolidando firmemente a sua posição como o segundo maior produtor de aço do mundo. Este crescimento foi principalmente impulsionado pelo Pipeline Nacional de Infraestruturas de 1,4 biliões de dólares do governo e pelo esquema de habitação a preços acessíveis "PMAY".

- Turquia: A produção anual atingiu 38,1 milhões de toneladas, crescendo 3,3%. Beneficiando dos esforços de reconstrução em larga escala após o terramoto de 2023 e da maior competitividade das exportações devido à desvalorização da Lira, a Turquia emergiu como um dos cavalos negros de destaque do ano.

- Médio Oriente: A produção regional cresceu 4,3% em relação ao ano anterior. Especificamente, a Arábia Saudita (+12,3%) e o Irão (+1,4%) aproveitaram os dividendos da exportação de energia para acelerar a industrialização doméstica.

Gigantes Tradicionais em Crise: Alemanha e Mercados Maduros do Leste Asiático

- Alemanha: A produção despencou 8,6%, refletindo o severo impacto dos elevados custos de energia e a dolorosa transição da indústria automóvel para a eletrificação.

- Japão e Coreia do Sul: A produção caiu 4,0% e 2,8%, respectivamente. Escassez persistente de mão de obra prejudicou projetos domésticos de construção, enquanto suas exportações automotivas enfrentaram intensa concorrência global de marcas chinesas de veículos elétricos (VE).

Fonte: WorldSteel

Fonte: WorldSteel

Foco de Dezembro: "Fogo e Gelo" nos Mercados Internacionais

Em dezembro de 2025, a produção global caiu para 139,6 milhões de toneladas, uma queda de 3,7% em relação ao ano anterior. Deixando de lado o maciço declínio de dois dígitos na China, o desempenho das regiões internacionais ofereceu contrastes marcantes:

- Arrancada de Final de Ano da Turquia: A produção de dezembro disparou 18,5% na comparação anual. Isso foi impulsionado pelo agressivo reabastecimento sazonal de compradores europeus — que enfrentavam estoques recordemente baixos — juntamente com uma corrida de final de ano em projetos domésticos de reconstrução.

- Recuperação da UE por "Antecipação ao Mecanismo de Ajuste de Carbono nas Fronteiras (CBAM)": A produção da UE teve um aumento inesperado de 3,9% em dezembro, atingindo 9,9 milhões de toneladas. Com o CBAM prestes a entrar em vigor total em 2026, siderúrgicas locais reiniciaram altos-fornos para reforçar o suprimento doméstico, antecipando que futuras importações possam ser reduzidas devido a incertezas sobre custos de carbono.

- O "Dividendo da IRA" nos EUA: A produção de dezembro cresceu 3,6%. Apesar da pressão das altas taxas de juros, a Lei de Redução da Inflação (IRA) continuou a estimular investimentos em infraestrutura de energia limpa e data centers, proporcionando uma base estável para pedidos domésticos de aço.

Fonte: WorldSteel

Análise Profunda: Variáveis-Chave que Afetam a Produção

-

Mudança Estrutural na Demanda: De Imóveis para Máquinas: A demanda global por aço está mudando do setor imobiliário tradicional para a manufatura e infraestrutura de energia de alta tecnologia. Na Índia e no Sudeste Asiático, urbanização e redes de transporte permanecem os principais motores. Nos EUA e Europa, a transição para energia verde (como cadeias de suprimento de energia eólica e de VEs) tornou-se o suporte central para a produção de aço plano de alto valor agregado.

-

Jogos de Política e Barreiras Comerciais: 2025 viu uma onda de medidas protecionistas. Os EUA reinstituíram tarifas de 25% da Seção 232, enquanto a UE apertou cotas de salvaguarda. Essas políticas regionais de autossuficiência forçaram siderúrgicas globais a ajustar cronogramas de produção com base no nível de proteção de seus respectivos blocos comerciais.

-

Restrições de Trabalho e Energia: Os cortes de produção no Japão e na Alemanha foram amplamente impulsionados por desafios fundamentais de sobrevivência. No Japão, a escassez crónica de mão de obra atrasou severamente as entregas de construção, enquanto na Alemanha, os preços exorbitantes da eletricidade colocaram os produtores de Forno a Arco Elétrico (FAE) em desvantagem competitiva face aos concorrentes dos mercados emergentes.

Fonte: WorldSteel

Fonte: WorldSteel

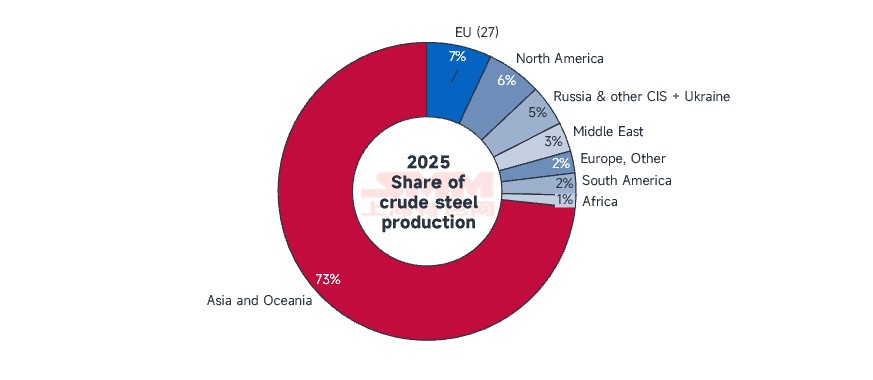

China Entra na "Era da Redução" enquanto o Mundo Busca um Novo Equilíbrio

Embora a China permaneça a maior produtora mundial, 2025 marcou a sua saída formal da era do milhar de milhões de toneladas, com uma produção anual estabilizada em 960,8 milhões de toneladas — um declínio de 4,4%. O colapso do mercado imobiliário doméstico forçou a indústria siderúrgica chinesa a um período de contração estratégica e otimização estrutural.

Esta transição sinaliza que o motor de crescimento do mercado global de aço mudou fundamentalmente da China para polos emergentes como a Índia e o Médio Oriente. A competição futura não será mais determinada apenas pela tonelagem, mas por uma interação complexa de quotas de emissão de carbono, custo da energia verde e resiliência das cadeias de abastecimento regionalizadas.

![[SMM Resumo Diário de Carvão de Coque e Coque] 20260703](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)

![[SMM Steel] Preços do vergalhão turco caem em meio à fraca demanda, com compradores mantendo-se à margem.](https://imgqn.smm.cn/usercenter/LMnqz20251217171717.jpg)