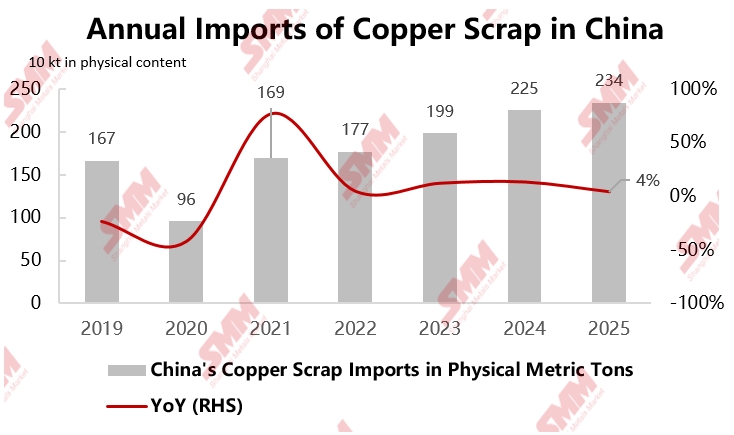

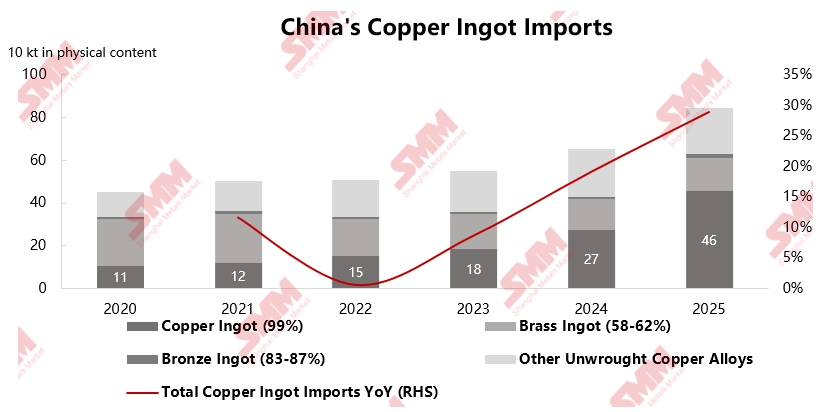

De acordo com estatísticas da SMM, as importações chinesas de sucata de cobre atingiram 2,3427 milhões de toneladas em conteúdo físico em 2025, um aumento de 4,1% em relação ao ano anterior. Entre as importações de lingotes de cobre, as importações de lingotes de cobre destacaram-se significativamente, alcançando 459 mil toneladas em conteúdo físico, um crescimento de 67,6% na comparação anual. No contexto da expansão da capacidade doméstica de cátodo de cobre e da persistente escassez de suprimento de concentrado de cobre, a sucata de cobre tornou-se um suplemento de matéria-prima indispensável para o setor de fundição. Devido ao crescimento limitado da oferta doméstica, tanto o setor de processamento quanto o de fundição de cobre têm demanda rígida por matérias-primas estrangeiras.

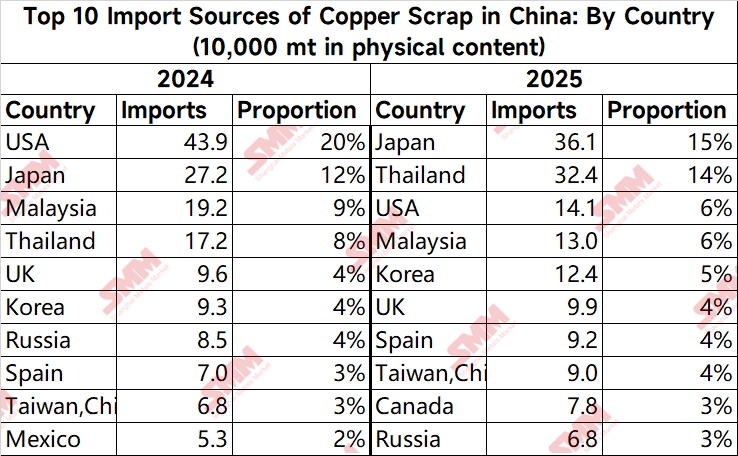

Do ponto de vista das fontes de importação de sucata de cobre, o panorama mudou significativamente em 2025 em comparação com 2024. O Japão superou os EUA para se tornar a maior fonte de importação de sucata de cobre da China, com importações atingindo 361,3 mil toneladas em conteúdo físico. O volume de importação da Tailândia também superou o da Malásia, alcançando 324,3 mil toneladas em conteúdo físico. Em contraste, a Malásia viu suas operações domésticas de desmontagem e fundição encolherem devido a regulamentações novas e extremamente rigorosas sobre a importação de sucata de cobre implementadas pelas autoridades aduaneiras a partir de 2025, que intensificaram particularmente a repressão a resíduos sólidos e cabos e fios encapados. Isso levou a uma transferência substancial de atividades industriais para a Tailândia, fazendo com que as importações chinesas da Malásia caíssem 32% em relação ao ano anterior, para 129,6 mil toneladas em conteúdo físico. Em relação aos EUA, afetados pela escalada do atrito comercial sino-americano após maio de 2025, a China impôs uma tarifa de importação adicional de 10% sobre produtos americanos, forçando muitos comerciantes a abandonar a compra direta do mercado americano e, em vez disso, desenvolver fontes no Sudeste Asiático, Japão e Coreia do Sul.

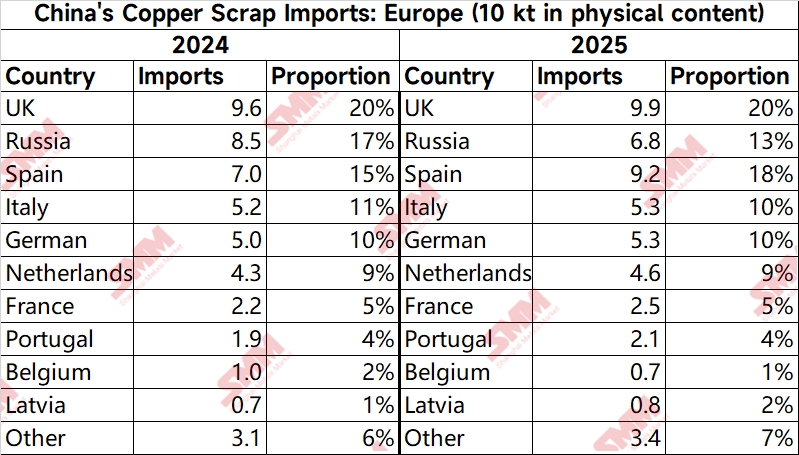

O mercado europeu, no entanto, apresenta incertezas. A União Europeia propõe estabelecer limites para as exportações de "matérias-primas recicladas críticas" (como sucata de cobre e sucata de alumínio) para países não membros da OCDE a partir de 2027, priorizando as necessidades domésticas de reciclagem e potencialmente implementando cotas de exportação. Como resultado, espera-se que as exportações europeias de sucata de cobre se contraiam no futuro.

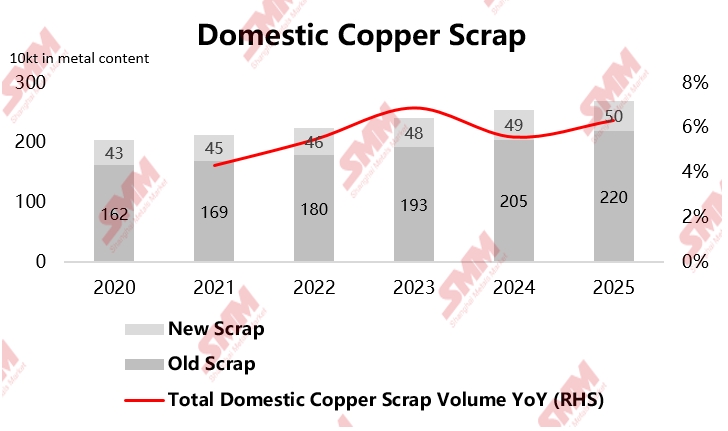

Domesticamente, em termos de oferta, impulsionada por políticas como subsídios para eletrodomésticos e programas de troca de veículos, bem como pelos altos preços do cobre, um grande volume de produtos descartados entrou no sistema de reciclagem em um ritmo acelerado. Em 2025, a produção nacional de sucata antiga atingiu 2,202 milhões de toneladas em conteúdo metálico, enquanto a produção de sucata nova foi de 500.800 toneladas em conteúdo metálico. O volume de reciclagem doméstica registrou crescimento estável, com o total de matérias-primas secundárias de cobre no país somando 2,7 milhões de toneladas em conteúdo metálico, um aumento de 6% em relação ao ano anterior.

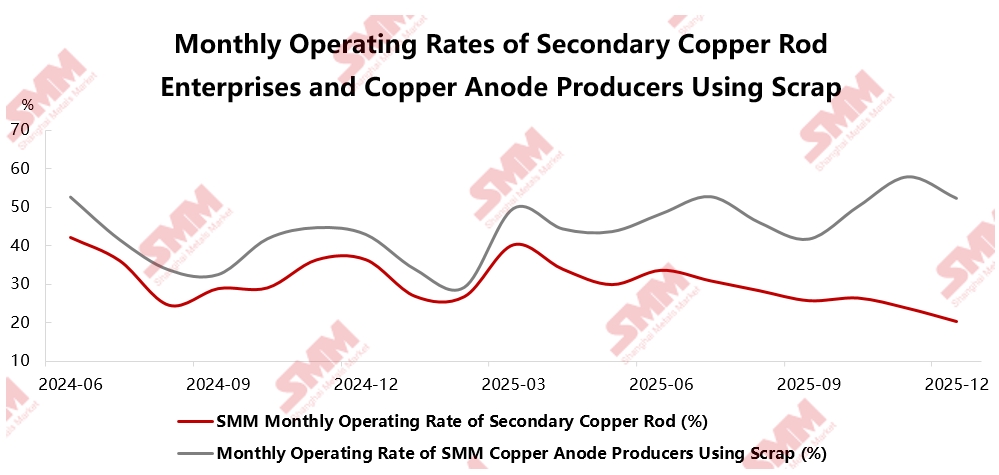

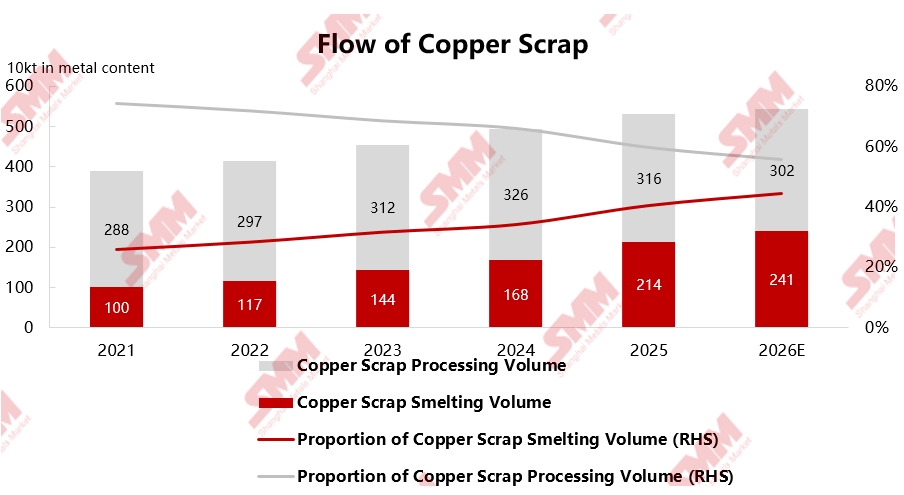

A estrutura de consumo também está passando por uma transformação profunda, com a proporção de sucata de cobre direcionada para a etapa de fundição aumentando continuamente. Segundo estatísticas da SMM, o volume de fundição de cobre secundário na China atingiu 2,14 milhões de toneladas em conteúdo metálico em 2025, representando 40,3% do consumo total; enquanto o volume de processamento diminuiu para 3,164 milhões de toneladas em conteúdo metálico, representando 59,7%. Essa mudança decorre principalmente de dois grandes impulsionadores: primeiro, os TCs do concentrado de cobre permaneceram baixos ou mesmo negativos por um longo período, obrigando as fundições a aumentar o uso de placas ânodo geradas a partir de sucata para aliviar a pressão de custos; segundo, a implementação da política de "faturamento reverso" e a introdução do "Aviso nº 770", embora benéficas para a padronização de faturas do setor a longo prazo, aumentaram significativamente os custos tributários para pequenas e médias empresas de processamento de cobre secundário no curto prazo, levando muitas empresas a suspender a produção e adotar uma postura de espera em relação às políticas. Consequentemente, mais matérias-primas fluíram para empresas com contratos de longo prazo e produção estável de placas ânodo geradas a partir de sucata e operações de fundição.

Em resumo, o padrão de oferta e demanda da sucata de cobre na China está passando por mudanças profundas em 2025. Impulsionado tanto por fatores geopolíticos quanto por políticas industriais domésticas, o mercado está exibindo novas tendências: diversificação das fontes de importação, fortalecimento da reciclagem doméstica e uma proporção crescente da demanda do setor de fundição. Os comerciantes estão explorando ativamente mercados emergentes como Oriente Médio, Índia e Ásia Central para reduzir a dependência de fontes únicas. Enquanto isso, políticas como o "faturamento reverso" estão direcionando o setor para longe da concorrência desordenada de preços em direção à competição baseada na qualidade do produto e na tecnologia. De uma perspectiva macro, em meio às expectativas de aperto de oferta de minério de cobre a longo prazo, a importância estratégica da sucata de cobre como recurso está se tornando cada vez mais proeminente. A oferta doméstica, incentivada por políticas, está gradualmente construindo uma "circulação interna" mais saudável, enquanto os avanços na tecnologia de fundição melhoraram a eficiência do processamento de sucata complexa contendo cobre. Juntos, esses desenvolvimentos fornecem um forte suporte para garantir a estabilidade da cadeia de suprimentos de cátodo de cobre da China.

![Os preços do cobre subiram ligeiramente durante a noite, baixistas reduziram posições, negociação lenta após rolagem de contratos, prêmios spot sob pressão [Minutos da Reunião Matinal do Cobre da SMM]](https://imgqn.smm.cn/usercenter/aMTzL20251217171710.jpg)

![Estoque Social de Cobre da China Continua Desestocando, Tendências Regionais Divergem Significativamente [SMM Weekly Data]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)