Notícias SMM de 20 de janeiro:

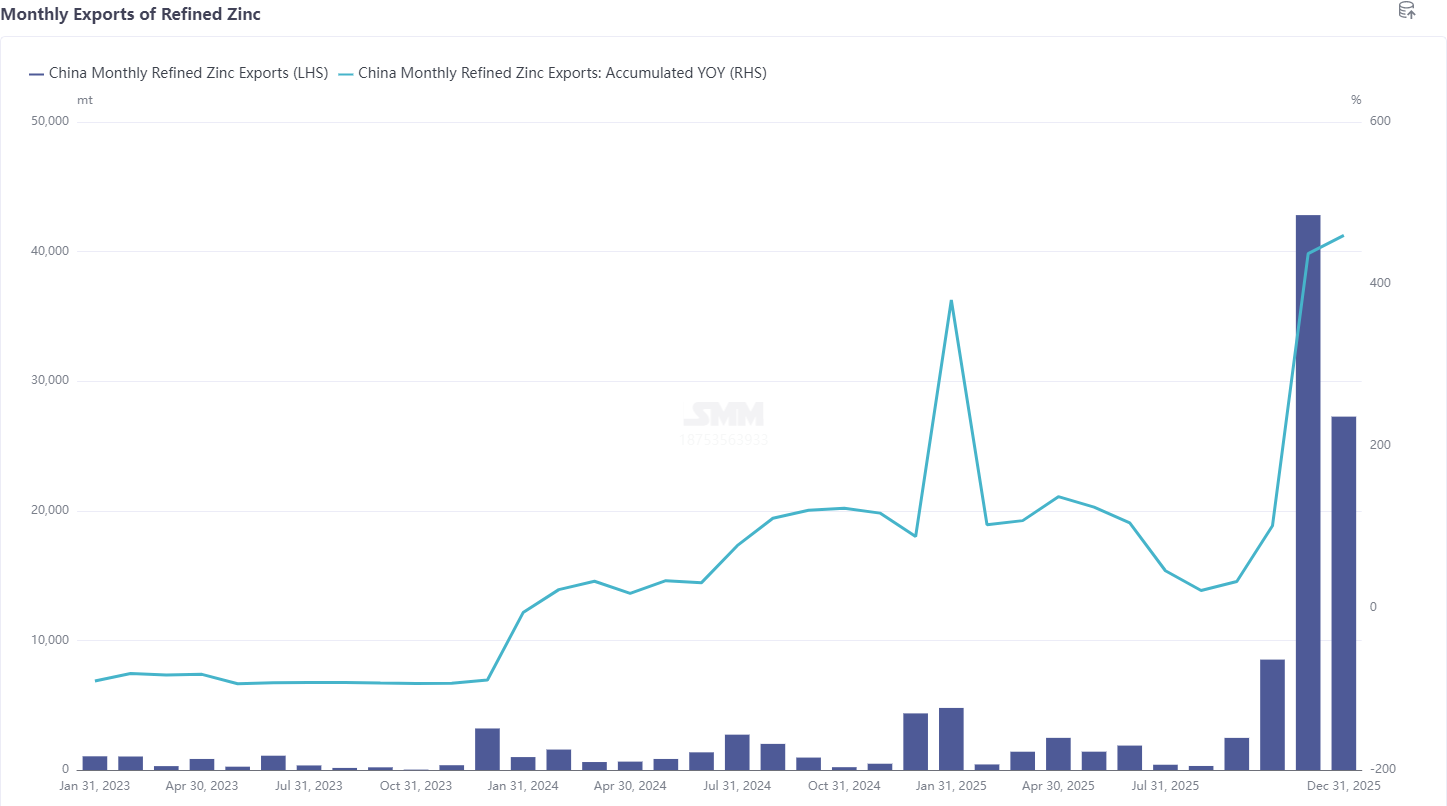

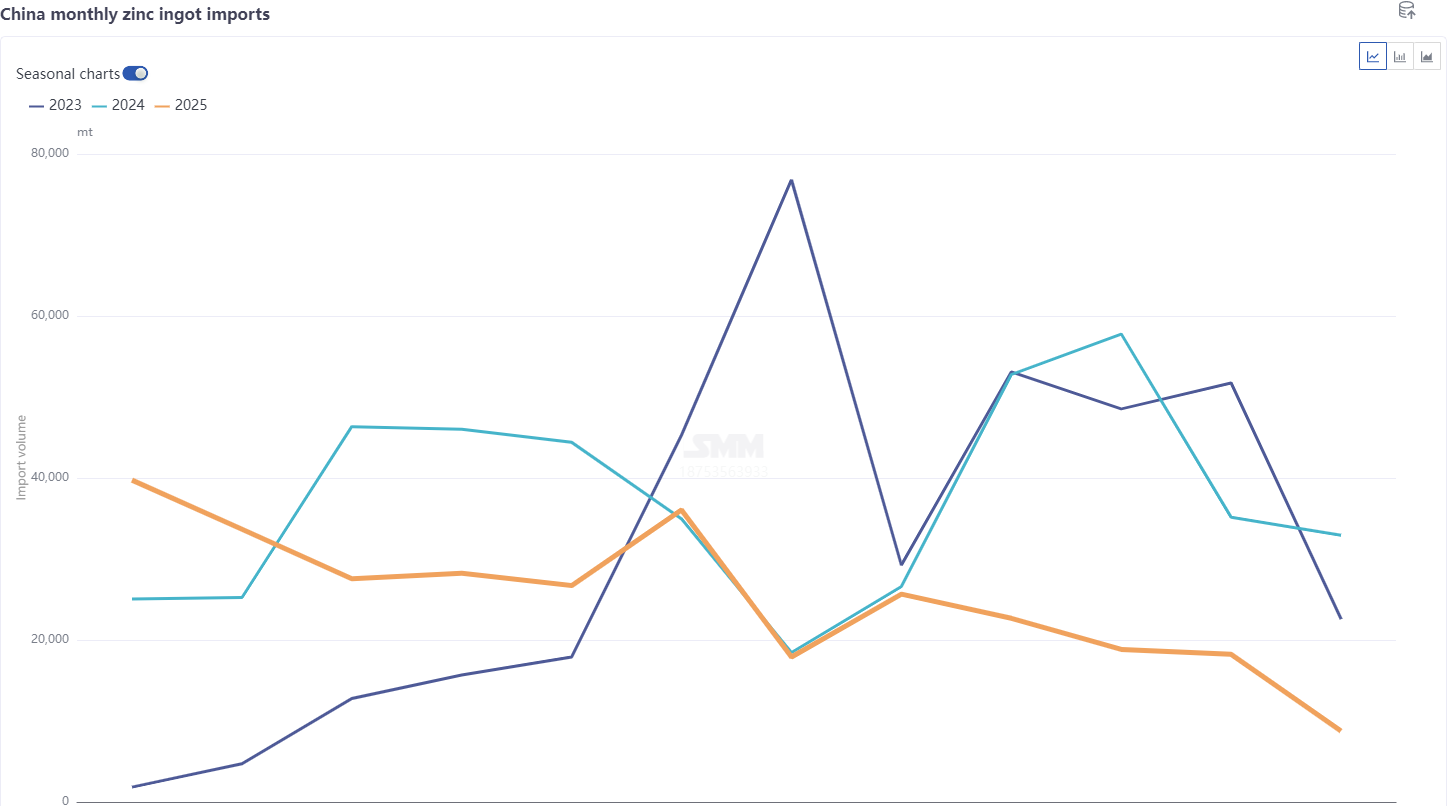

De acordo com os últimos dados alfandegários, as importações chinesas de zinco refinado em dezembro de 2025 totalizaram 8.700 toneladas, uma queda de 9.500 toneladas ou 51,94% em relação ao mês anterior, e uma redução de 73,4% em relação ao ano anterior. As importações de janeiro a dezembro somaram 304 mil toneladas, uma diminuição acumulada de 31,78% em relação ao ano anterior. As exportações de zinco refinado em dezembro foram de 27.200 toneladas, resultando num volume líquido de exportação de 18.500 toneladas no mês.

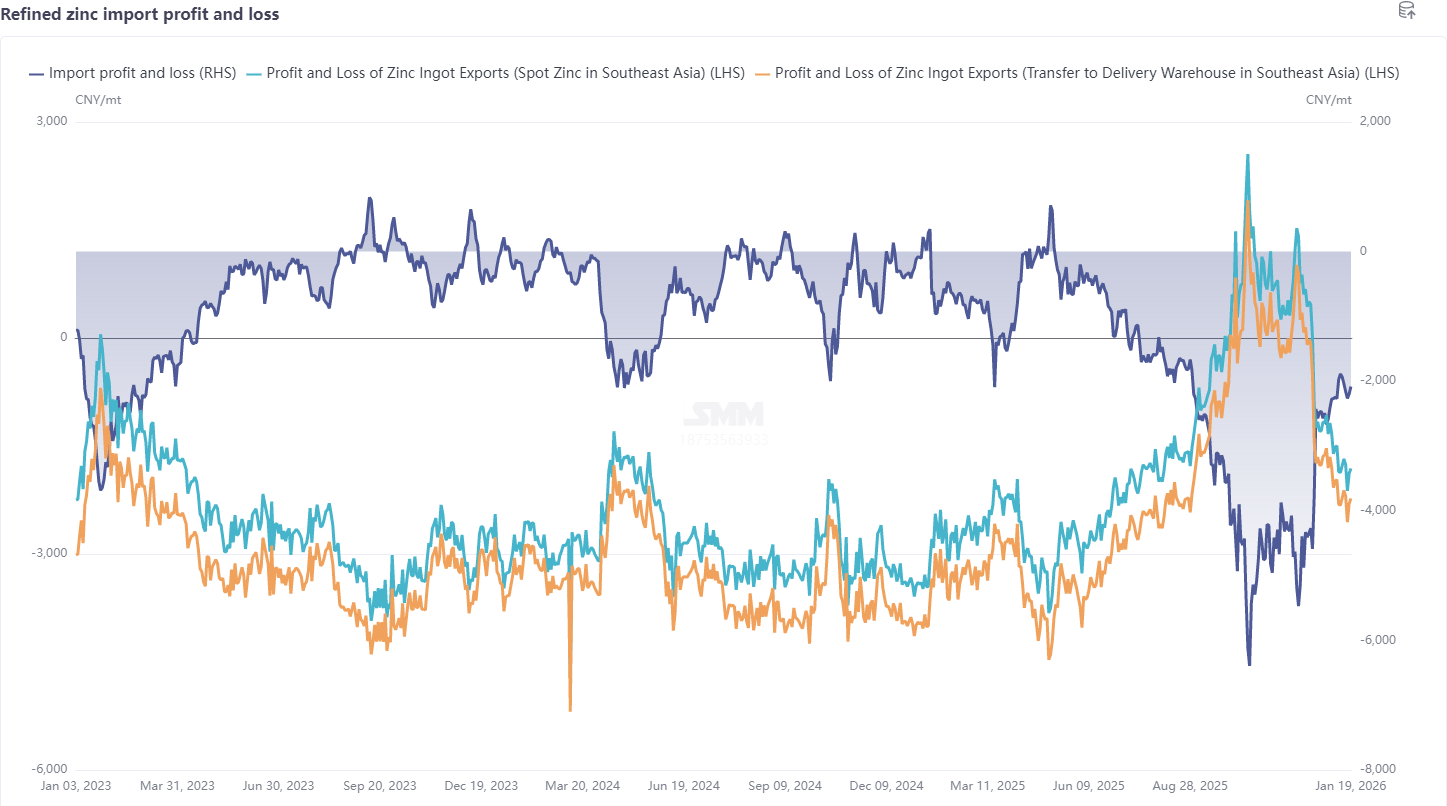

Por país, as três principais origens das importações de zinco refinado em dezembro foram o Cazaquistão (6.300 toneladas, 72,26%), o Irão (1.400 toneladas, 15,96%) e a Austrália (700 toneladas, 8,17%). As importações globais diminuíram com o fechamento da janela de exportação. As exportações de zinco refinado mantiveram-se elevadas em dezembro, com os três principais destinos sendo Taiwan, China (13.500 toneladas, 49,37%), Singapura (3.500 toneladas, 12,87%) e Hong Kong, China (3.000 toneladas, 10,97%). Globalmente, à medida que a relação de preços SHFE/LME do zinco se ajustou, a janela de exportação de zinco refinado fechou gradualmente em meados do mês, e a perda com importações reduziu para cerca de 2.500 iuanes/tonelada.

Entrando em janeiro, a instabilidade geopolítica aumentou, disputas tarifárias ressurgiram, metais preciosos dispararam e, sob a rotação de capital, metais básicos e ferrosos atingiram recordes sucessivamente, enquanto o mercado acionário também exibiu características de "mercado em alta", impulsionando os preços do zinco a flutuarem em alta. Do lado fundamentalista, a estrutura LME Cash-3M voltou a uma contango, o estoque da LME aumentou para mais de 100 mil toneladas e os riscos estruturais enfraqueceram. Além disso, embora tenham ocorrido chuvas fortes na Austrália, África do Sul e outras regiões em janeiro, até agora não houve impacto na produção e transporte de concentrado de zinco. Adicionalmente, a LME anunciou que deixará de aceitar registos de warrant para KZ-SHG 99.995 e YP-SHG a partir de 14 de abril de 2026. No entanto, de acordo com feedback do mercado, a KZ reapresentou um plano de melhoria e, somado às entregas limitadas de lingotes de zinco coreanos nos armazéns da LME nos últimos anos, o impacto global é relativamente limitado. Internamente, no contexto da entressafra do concentrado de zinco doméstico, a TC manteve-se baixa. Contudo, considerando a a abertura da janela de importação de concentrado de zinco e alguma recuperação nos estoques de matérias-primas das fundições, a TC doméstica parou de cair e estabilizou, enquanto a TC no exterior deve ter um ligeiro espaço de queda. Com a conclusão da manutenção da fundição, espera-se que a produção de janeiro aumente ligeiramente em relação ao mês anterior para 569.400 toneladas. No lado do consumo, afetada pela chuva, neve e nevoeiro, a demanda já entrou na baixa temporada, com algumas empresas iniciando férias no final de janeiro até o início de fevereiro. O estoque social entrou em uma fase de acumulação de inventário e, no geral, a oferta e a demanda estavam fracas. No entanto, do ponto de vista do sentimento macroeconômico e do entusiasmo do capital, o desempenho doméstico foi mais forte do que no exterior, com a relação doméstico-externa permanecendo alta, embora não suficiente para abrir a janela de importação. No geral, tanto as importações quanto as exportações estavam fechadas, e espera-se que as exportações de zinco refinado em janeiro diminuam significativamente, com as importações ocorrendo principalmente sob contratos de longo prazo, retornando o zinco refinado a uma condição de importação líquida.

Declaração da Fonte de Dados: Exceto pelas informações publicamente disponíveis, os demais dados são processados pela SMM com base em informações públicas, comunicação de mercado e no modelo de banco de dados interno da SMM, servindo apenas como referência e não constituindo aconselhamento para decisões.