[Destaque SMM] Revisão Anual da HRC 2025 e Perspetivas para 2026

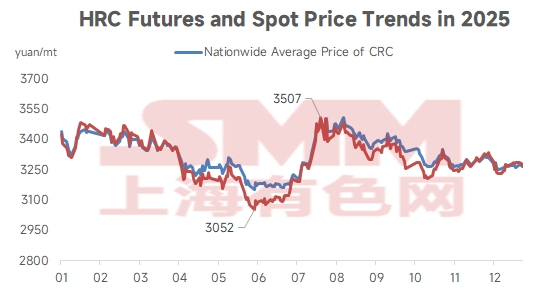

Em 2025, os preços da HRC seguiram uma tendência "côncava", com o preço médio spot nacional da SMM a flutuar entre 3153-3506 yuans/tonelada. O preço médio anual foi de 3324,45 yuans/tonelada, uma queda de 8,9% em relação aos 3649,38 yuans/tonelada de 2024. Ao longo do ano, os preços da HRC experienciaram alta volatilidade no 1.º trimestre, uma queda acentuada e fundo no 2.º trimestre, uma forte recuperação impulsionada por ventos macroeconómicos favoráveis, como a "anti-involução" no 3.º trimestre, seguida de um recuo dos máximos, e terminaram finalmente com flutuações laterais no 4.º trimestre. A amplitude de flutuação média anual foi relativamente estreita, com o centro de preços a deslocar-se gradualmente para baixo.

- No 1.º Trimestre [Preço Spot Médio: 3323-3446 yuans/tonelada]

No 1.º trimestre, o mercado da HRC assistiu a um cabo-de-guerra sob os temas macroeconómicos de "supressão política externa" e "apoio político interno". Os ventos macroeconómicos contrários no início de janeiro, o aumento das tarifas pelos EUA em fevereiro, e as medidas antidumping intensificadas contra a China por várias economias, juntamente com o anúncio pelos EUA de tarifas adicionais em março citando o fentanil, abateram repetidamente a confiança do mercado, levando a um mercado futuro mais fraco e pressões nas exportações, que foram os principais obstáculos aos aumentos de preços. Em contraste, internamente, o simpósio de empresas privadas no final de fevereiro e os rumores de cortes de produção macro à volta das Duas Sessões, bem como relatos de reduções em minas de carvão e restrições à produção de aço bruto em meados de março, forneceram um impulso crucial de recuperação durante períodos de baixo sentimento do mercado, demonstrando o papel de apoio de um "fundo político". Fundamentalmente, o mercado passou por um ciclo sazonal típico, desde "acumulação de inventário durante o Ano Novo Chinês" até "redução de stocks após o feriado", mas o principal motor foram os ajustes do lado da oferta. A elevada oferta no início do ano, juntamente com uma procura sazonalmente mais fraca, exerceu pressão sobre os preços, enquanto a contração da oferta em março, combinada com uma procura resiliente, facilitou a redução de stocks e forneceu um fundo para o mercado.

- No 2.º Trimestre [Preço Spot Médio: 3153-3365 yuans/tonelada]

No 2.º trimestre, o mercado da HRC oscilou e atingiu o fundo sob a dupla influência de "jogos políticos externos" e "realidades internas fracas. "Os altos e baixos nas relações comerciais sino-americanas (tensas → desanuviamento → otimistas) tornaram-se os principais gatilhos emocionais para flutuações de preços de curto prazo, provocando múltiplas recuperações. No entanto, sob a perspectiva da oferta e demanda internas, a demanda a jusante por CHQ mostrou sinais de fragilidade desde maio e enfraqueceu ainda mais em junho devido a fatores sazonais. Ao mesmo tempo, com os lucros mantendo-se bons, a produção recuperou gradualmente, levando a um ponto de virada nos estoques no final de junho. O motor do mercado mudou de 'expectativas políticas e ajustes de oferta' no primeiro trimestre para 'domínio da realidade fraca' no segundo trimestre. Embora eventos externos tenham proporcionado impulsos intermitentes, eles não conseguiram compensar a pressão trazida pela oferta forte e demanda fraca, resultando em um declínio gradual dos preços.

- No terceiro trimestre [Preço médio à vista: 3.176-3.506 yuans/tonelada]

O mercado de CHQ experimentou uma clara tendência de 'recuo após alta rápida' durante o trimestre. No início do trimestre, o sentimento do mercado foi inflamado e impulsionado por uma série de expectativas políticas em torno da contração da oferta: as 'restrições de produção de sinterização em Tangshan' e os sinais de 'anti-involução da Comissão de Finanças e Economia Central' em julho injetaram uma forte imaginação de 'reforma do lado da oferta' no mercado; a 'reunião do Politburo' e as 'expectativas de cortes de produção para desfiles' em agosto, juntamente com os contínuos rumores de 'inspeções de segurança e restrições de produção de carvão metalúrgico e coque', reforçaram continuamente a lógica de suporte de custos e aperto da oferta, levando os preços a subir abruptamente. No entanto, quando as expectativas políticas foram totalmente precificadas ou mesmo parcialmente frustradas, a fraca demanda real (especialmente a insuficiência da 'alta temporada de setembro') e as pressões tarifárias externas repentinas se combinaram, acabando por levar os preços a recuar. Este desempenho também revelou claramente que, na ausência de uma recuperação robusta da demanda real, os preços impulsionados apenas por expectativas políticas são insustentáveis.

- No quarto trimestre [Preço médio à vista: 3.249-3.352 yuans/tonelada]

O mercado do quarto trimestre demonstrou claramente o cabo de guerra entre a 'realidade fraca' e as 'fortes expectativas'. “As barreiras comerciais, representadas pela UE e EUA, intensificaram-se novamente em outubro, e as preocupações com as exportações, que persistiam ao longo do trimestre, atingiram o pico no início de dezembro devido a rumores de mercado sobre um ‘sistema de licenciamento de exportação de aço’, suprimindo continuamente o sentimento do mercado e as expectativas de exportação, tornando-se a principal razão para o recuo dos preços. Entretanto, compensando a pressão externa, estavam as frequentes medidas de apoio ao mercado doméstico e as expectativas de cortes de produção. Estas incluíram as ‘restrições de produção de Tangshan’ no final de outubro, o 15.º Plano Quinquenal, as conversas China-EUA, os ‘incidentes de restrição de produção’ e ‘rumores de políticas imobiliárias’ no final de novembro, bem como interrupções documentais relacionadas com o fornecimento de matérias-primas no final de dezembro. Sempre que os fundamentos fracos (estoques elevados, procura fraca, preocupações com as exportações) levaram os preços a níveis baixos, essas expectativas otimistas centradas na contração do lado da oferta doméstica ou nas políticas macro entravam no mercado para fornecer suporte, levando a recuperações técnicas. No entanto, a extensão dessas recuperações foi, em última análise, limitada pelos fundamentos fracos.

Perspetivando os preços de mercado do aço laminado a quente (HRC) para 2026, do ponto de vista político, deve ser dada atenção às políticas diferenciadas de controlo de produção que utilizam as ‘emissões de carbono’ como alavanca. Simultaneamente, espera-se que a saída de capacidade de oferta do mercado acelere, sendo provável que os líderes da indústria sejam os primeiros a emergir do vale setorial, alcançando uma reversão de fundo. Do lado da procura, num contexto de recessão no setor imobiliário, espera-se que as políticas macro da China continuem a apoiar fortemente o desenvolvimento de qualidade e de precisão do setor manufatureiro. Espera-se que isto impulsione um crescimento robusto da procura em indústrias como a automóvel, eletrodomésticos, maquinaria, construção naval e energia, sugerindo que a procura de HRC em 2026 ainda possui forte resiliência. Além disso, nos últimos anos, a produção de aço da China tem dependido fortemente das exportações para ser absorvida. Afetada por medidas antidumping e ajustes na estrutura de exportação, espera-se que o declínio nos níveis de exportação de HRC em 2026 também exerça alguma pressão de baixa sobre os preços. Voltando ao lado da oferta, a SMM estima atualmente que aproximadamente 15,9 milhões de toneladas de capacidade de HRC estejam à espera de entrada em funcionamento na China em 2026, com a maioria planeada para o primeiro semestre. A nova capacidade está principalmente concentrada no Norte da China, onde estão previstas a entrada em operação de 4 linhas de produção, representando 57,86% do total da nova capacidade planejada.

Em resumo, do ponto de vista fundamental, considerando o aumento da oferta, a demanda doméstica moderadamente resiliente e as exportações em enfraquecimento, prevê-se que os preços das bobinas a quente em 2026 continuem flutuando no fundo. No entanto, considerando as fortes expectativas de ajustes nas políticas de restrição de produção, também existe a possibilidade de uma recuperação dos preços em relação aos níveis de 2025.

Declaração de Direitos Autorais e Propriedade Intelectual:

Este relatório é criado ou compilado de forma independente pela SMM Information & Technology Co., Ltd. (doravante denominada "SMM"), e a SMM goza legalmente dos direitos autorais completos e demais direitos de propriedade intelectual relacionados.

Os direitos autorais, de marca, de nome de domínio, de propriedade sobre dados comerciais e outros direitos de propriedade intelectual relacionados a todo o conteúdo contido neste relatório (incluindo, mas não se limitando a informações, artigos, dados, gráficos, imagens, áudio, vídeo, logotipos, anúncios, marcas, nomes comerciais, domínios, designs de layout, etc.) são de propriedade ou detidos pela SMM ou seus titulares de direitos relacionados.

Os direitos acima são estritamente protegidos pelas leis e regulamentos relevantes da República Popular da China, como a Lei de Direitos Autorais, a Lei de Marcas e a Lei de Combate à Concorrência Desleal da República Popular da China, bem como por tratados internacionais aplicáveis.

Sem autorização prévia por escrito da SMM, nenhuma instituição ou indivíduo poderá:

1. Utilizar total ou parcialmente este relatório sob qualquer forma (incluindo, mas não se limitando a republicar, modificar, vender, transferir, exibir, traduzir, compilar, disseminar);

2. Divulgar o conteúdo deste relatório a qualquer terceiro;

3. Licenciar ou autorizar qualquer terceiro a utilizar o conteúdo deste relatório;

4. Para qualquer uso não autorizado, a SMM buscará legalmente as responsabilidades legais do infrator, exigindo que assuma responsabilidades legais incluindo, mas não se limitando a, responsabilidade contratual, restituição de enriquecimento ilícito e compensação por perdas econômicas diretas e indiretas.

Declaração sobre a Fonte dos Dados:

(Com exceção de informações publicamente disponíveis, outros dados neste relatório derivam de informações publicamente acessíveis (incluindo, mas não se limitando a notícias do setor, seminários, feiras, relatórios financeiros corporativos, relatórios de corretoras, dados do Departamento Nacional de Estatísticas, dados de importação e exportação da alfândega, diversos dados publicados por associações e instituições relevantes, etc.), intercâmbios de mercado, e análises abrangentes e inferências razoáveis feitas pela equipe de pesquisa com base nos modelos do banco de dados interno da SMM. Esta informação é apenas para referência e não constitui aconselhamento para a tomada de decisões.

A SMM reserva-se o direito de interpretação final dos termos desta declaração e o direito de ajustar e modificar o conteúdo da declaração de acordo com as circunstâncias reais.

![Preços de licitação do aço caem 200, mercado de cromo em baixa [Análise SMM]](https://imgqn.smm.cn/usercenter/hyiDc20251217171715.jpg)

![No curto prazo, as commodities ferrosas continuarão a se consolidar perto do fundo [SMM Steel Industry Chain Weekly Report]](https://imgqn.smm.cn/usercenter/nzckS20251217171747.jpg)