Notícias SMM, 16 de janeiro:

Esta semana, o mercado de tungstênio da China manteve uma forte tendência de alta. A situação de oferta apertada no extremo da mina tornou-se mais proeminente, impulsionando a alta estável nos preços das matérias-primas a montante na cadeia industrial. No entanto, o lado da procura a jusante foi limitado pelo efeito da época baixa, resultando numa característica de negociação diferenciada global de "contração de volume com preços em alta". O mercado externo seguiu o mercado doméstico com um ligeiro movimento de alta, com forte sentimento de observação.

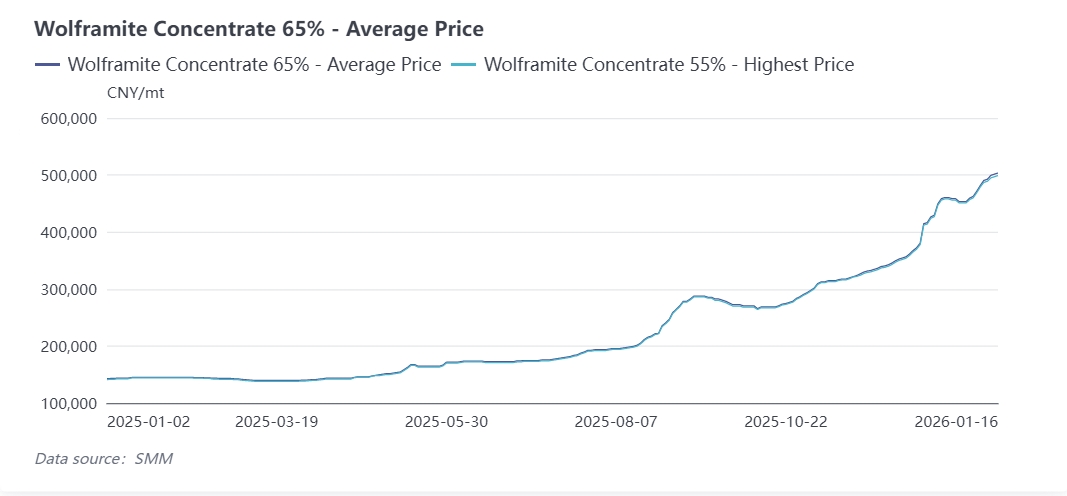

Esta semana, o padrão de oferta apertada no mercado de concentrado de tungstênio manteve-se inalterado, e os preços atingiram um novo máximo de fase. Após as principais minas terem concluído parte das vendas em leilão na semana passada, o volume centralizado de embarque caiu significativamente esta semana, mantendo principalmente embarques estáveis e controlando o ritmo, enquanto as cotações à vista permaneceram firmes. A contradição central no mercado ainda se concentra na escassez de recursos de minério de alto teor. O volume de embarque de concentrado de tungstênio de alto teor é extremamente pequeno, e as cotações continuam a subir, levando a um alargamento adicional do diferencial de preço entre o minério de médio-baixo teor e o de alto teor para cerca de 5.000 yuans por tonelada padrão.

A sobreposição de factores políticos e sazonais intensificou a contracção da oferta. À medida que o final do ano se aproxima, a frequência de inspeções de segurança, supervisão ambiental e campanhas especiais contra a mineração ilegal em principais regiões produtoras, como Hunan e Jiangxi, aumentou significativamente. Minas pequenas e dispersas mantêm baixas taxas de operação devido a pressões de conformidade e custos, e algumas até param a produção e retiram-se antecipadamente; as grandes minas também entraram gradualmente na fase de consolidação de final de ano, reduzindo proactivamente os embarques para evitar riscos e organizar inventários, resultando num aperto contínuo da circulação global do mercado. Suportado por isto, até 16 de janeiro, o preço do concentrado de tungstênio negro a 65% excedeu a marca de 500.000 yuans/tonelada, com algumas cotações à vista a aproximarem-se de 510.000 yuans/tonelada. Os principais preços das matérias-primas de tungstênio aumentaram mais de 11% desde o Dia de Ano Novo, e o sentimento de alta do sector é forte. Do ponto de vista dos fundamentos da oferta, a mineração de tungstênio na China está sujeita a controlo de volume total. A redução das quotas, aliada ao aumento dos custos de mineração e aos atuais níveis historicamente baixos de estoques sociais, dificulta o alívio do padrão de oferta apertada no curto prazo.

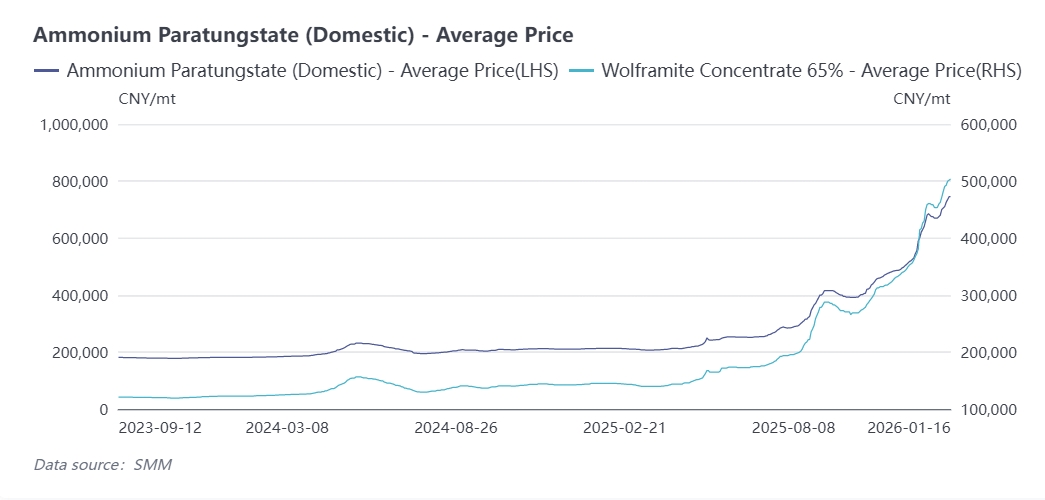

Esta semana, o mercado de APT (paratungstato de amônio) acompanhou o lado da matéria-prima com um ligeiro aumento, mas a taxa de crescimento foi inferior à da wolframita, mostrando uma tendência de "baixo crescimento de acompanhamento". Afetadas pelo aumento do preço e pela oferta apertada da wolframita a montante, a pressão de custos sobre as empresas produtoras de APT continuou a aumentar, e as cotações foram ajustadas para cima. Atualmente, o preço do APT situa-se acima da marca de 750 mil yuans por tonelada. Algumas empresas reduziram ligeiramente a escala de liberação de capacidade devido à maior dificuldade na aquisição de matéria-prima. A fraca procura limitou a atividade do mercado. As empresas a jusante de pó de tungstênio repõem principalmente os estoques com base na procura rígida, com um ritmo de compra cauteloso, adquirindo maioritariamente mercadorias conforme necessário, de acordo com os seus níveis de stock, resultando numa contração geral nas transações de mercado. Os preços dos produtos derivados a jusante, como pó de tungstênio e pó de carboneto de tungstênio, subiram de forma sincronizada com a cadeia industrial. Até esta semana, o preço do pó de tungstênio ultrapassou 1,2 milhão de yuans por tonelada. Atualmente, as empresas terminais de metal duro entraram na época baixa tradicional, e a fraca procura no setor manufatureiro foi transmitida à cadeia industrial. A procura em áreas tradicionais, como processamento de maquinaria geral e metalurgia, diminuiu significativamente, e a disposição das empresas para comprar é insuficiente. A maior parte da procura é realizada sob a forma de "negociação caso a caso".

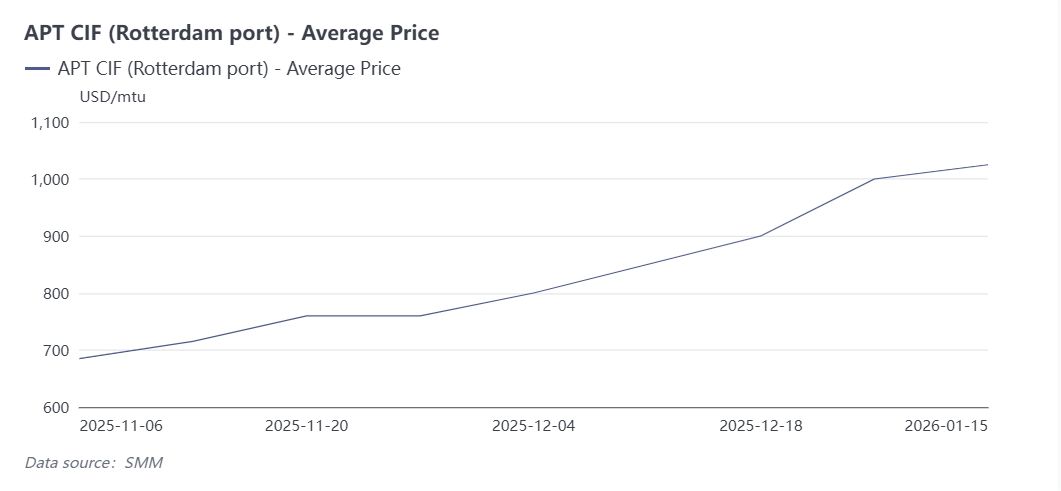

Esta semana, o mercado externo de tungstênio acompanhou o mercado doméstico com um ligeiro movimento de alta, mas no geral as transações foram fracas, e o ciclo de reposição de estoques ainda não começou. No mercado europeu, o preço médio do APT CIF Porto de Roterdã subiu para 1.025 dólares por unidade de tonelada, e o preço médio do ferrotungstênio (armazém de Roterdã) foi de 145,5 dólares por kg de tungstênio, mostrando um aumento significativo em comparação com o final do mês passado. No entanto, os clientes europeus a jusante geralmente consideram difícil aceitar o atual aumento de preços e adotam maioritariamente uma atitude de espera. Apenas algumas empresas terminais começaram a aceitar gradualmente as cotações de produtos chineses devido à demanda de produção rígida. Comerciantes estrangeiros afirmaram que aumentarão ainda mais os preços de acordo com a tendência do mercado chinês para manter a competitividade de compra. Paralelamente, o impacto do ambiente político global continua a manifestar-se. A implementação por parte da China de medidas de controle de exportação para alguns produtos de tungstênio resultou num prêmio significativo no mercado internacional. A ação de grandes consumidores, como a União Europeia e os Estados Unidos, em expandir reservas estratégicas intensificou ainda mais as expectativas de um aperto na oferta global. No entanto, a procura externa não gerou um impulso eficaz a curto prazo, e o mercado no geral flutuou dentro de uma margem estreita.

A curto prazo, com a aproximação do Festival da Primavera, a escala de paralisação e consolidação de minas nas principais regiões produtoras deverá expandir-se ainda mais, e o padrão de oferta restrita no segmento mineiro pode continuar a fortalecer-se. Aliado ao suporte dos atuais baixos níveis de stock, os preços do concentrado de tungstênio ainda têm espaço para subir e continuarão a transmitir-se ao APT e a jusante. Do lado da procura, o efeito da época baixa tradicional persistirá até após o Festival da Primavera, não havendo uma melhoria substancial na demanda das empresas terminais de metal duro. A tendência de contração nas transações ao longo da cadeia industrial pode manter-se, e o ritmo de crescimento dos preços poderá gradualmente diminuir. A médio e longo prazo, as restrições rígidas à oferta global de recursos de tungstênio manter-se-ão. O crescimento da demanda doméstica por manufactura de alta tecnologia é altamente certo e, apoiado pela procura estrangeira por reservas estratégicas, espera-se que o mercado de tungstênio mantenha uma operação de alto nível. No entanto, é necessário estar alerta ao risco de contração da demanda causado pelas pressões de custo nas pequenas e médias empresas a jusante, bem como à perturbação do mercado devido ao início mais lento do que o esperado do ciclo de reabastecimento de stocks no exterior. Recomenda-se que as empresas da cadeia industrial monitorem de perto as mudanças na oferta mineira e a disposição para reabastecimento a jusante antes do Festival da Primavera, controlando racionalmente os níveis de stock.