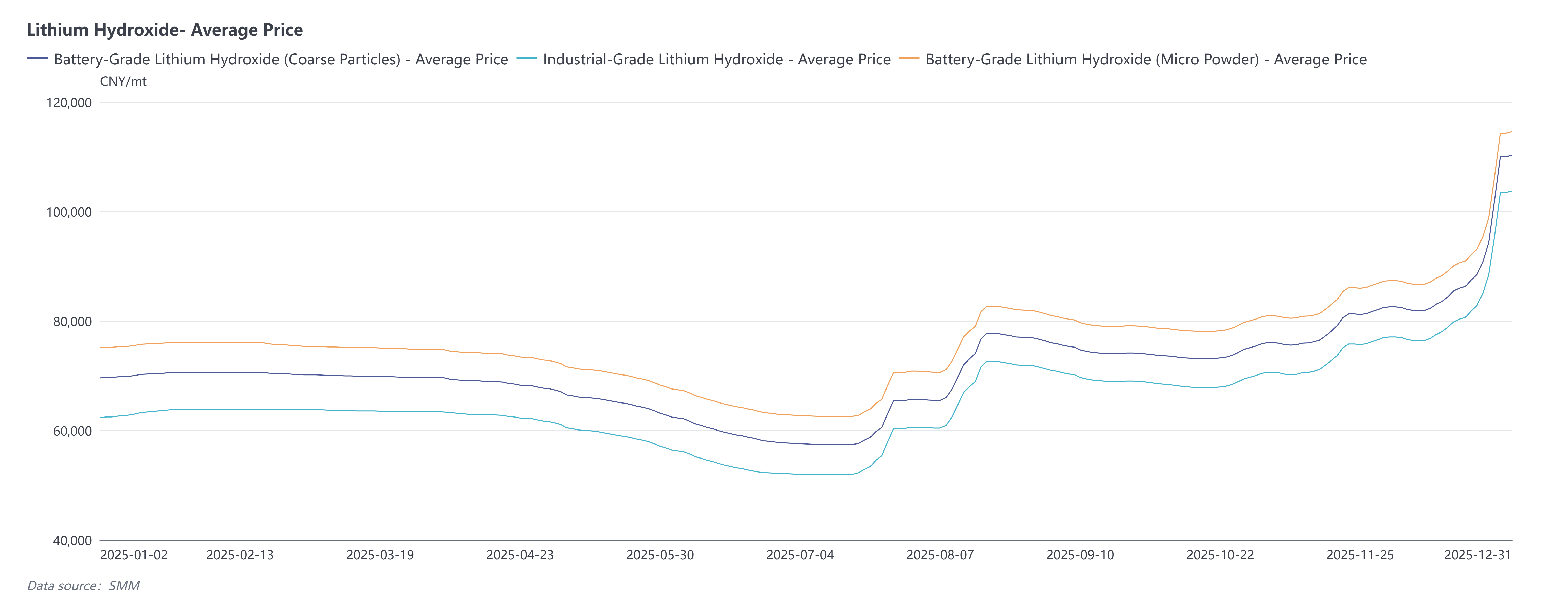

Revisão de Preços

No primeiro semestre de 2025, fatores como o reabastecimento concentrado antes do feriado (Ano Novo Chinês) pelos consumidores a jusante, um aumento nos volumes de tolling e a fraca procura no mercado spot levaram coletivamente a uma intenção geral fraca de compras a pronto no mercado. Simultaneamente, os inventários de mercado mantiveram-se relativamente elevados, enquanto os preços do minério de lítio e do carbonato de lítio continuaram a amaciar.

No segundo semestre de 2025, a procura a jusante teve um desempenho melhor que o esperado, gerando procura spot adicional para além do cumprimento dos contratos de longo prazo. Ao mesmo tempo, a estabilidade do fornecimento por tolling mostrou sinais de enfraquecimento. Impulsionado pela recuperação dos preços do carbonato de lítio e do minério de lítio, o sentimento do mercado mudou para euforia. As fábricas de materiais catódicos ternários a jusante começaram a reabastecer-se antecipadamente. Entretanto, os produtores a montante, enfrentando custos de matéria-prima mais elevados, adotaram amplamente uma estratégia de "produção para vendas", e a sua vontade coletiva de suportar os preços fortaleceu-se. Estes fatores combinaram-se para impulsionar uma subida sustentada nos preços do hidróxido de lítio.

Lado da Oferta

Em 2025, a produção chinesa de hidróxido de lítio atingiu 305 mil toneladas métricas, representando uma diminuição de 14% em termos homólogos. A taxa de atividade anual da indústria manteve-se abaixo de 50%. No primeiro semestre do ano, apesar de pequenos aumentos de produção provenientes da entrada em funcionamento de alguma nova capacidade de fundição, a produção global manteve-se em níveis baixos devido ao fraco crescimento da procura, o que levou algumas fundições a reduzirem proativamente a produção. No lado da conversão, a maioria das empresas operou com prejuízo devido à volatilidade dos preços do carbonato de lítio, restando apenas um punhado de plantas de conversão tradicionais em operação.

No segundo semestre do ano, à medida que a procura sazonal aumentou e os preços do carbonato de lítio subiram significativamente, os preços do hidróxido de lítio ganharam momentum de alta. Isso encorajou algumas empresas de fundição a mudar as suas linhas de produção flexíveis de volta para o hidróxido de lítio. Entrando no quarto trimestre, a produção incremental proveniente do aumento de capacidade de algumas novas unidades levou a um ligeiro aumento na produção de fundição em comparação com o primeiro semestre. A recuperação dos preços também estimulou o entusiasmo produtivo entre algumas plantas de conversão. Aliado ao envio adiado de material previamente exportado para o quarto trimestre, a produção de conversão também registou um crescimento modesto durante este período.

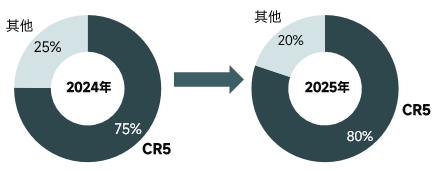

Em termos de concentração industrial, o CR5 (participação combinada de mercado das cinco maiores empresas) no mercado de hidróxido de lítio aumentou ainda mais, indicando uma continua alta na concentração do mercado.

Importação e Exportação

Em termos de exportações, a produção estrangeira de materiais catódicos ternários tem sido fraca desde 2025 em comparação com 2024. Alguns pedidos de materiais ternários foram transferidos para o mercado doméstico, levando os produtores de sal de lítio a redirecionar para vendas nacionais os pedidos de exportação originalmente planejados. Simultaneamente, com a entrada gradual em operação da capacidade de fundição no exterior e a estabilização da qualidade do produto, o volume de exportação de hidróxido de lítio em 2025 diminuiu mais de 50% em relação ao ano anterior, representando uma redução significativa.

Quanto às importações, o volume importado em 2025 aumentou aproximadamente 70% comparado a 2024. O principal motivo foram os ajustes de pedidos na cadeia de suprimentos estrangeira de sal de lítio ao longo do ano, levando a envios para a China para fins de gestão de estoques.

Lado da Demanda

Segmento de Baterias: Em 2025, a capacidade instalada de baterias de potência da China cresceu mais de 40% na base anual, com as células de fosfato de ferro e lítio (LFP) contribuindo com a grande maioria desse aumento. O sistema ternário permaneceu em uma fase de ajuste estrutural. Aproximando-se do final do ano, as montadoras liberaram planos de produção mais cedo que o habitual, somado ao fechamento iminente das janelas de subsídios para compra de veículos em várias regiões, o que impulsionou a atividade no mercado automotivo. Isso, por sua vez, levou a uma melhora geral na demanda por instalações de baterias.

Segmento de Materiais: Durante o ano, a demanda doméstica por materiais catódicos ternários seguiu uma trajetória de "aumento gradual do início ao fim do ano". Especificamente: No primeiro trimestre, o mercado geralmente esteve fraco devido à baixa temporada tradicional. No segundo trimestre, a demanda começou a se recuperar, impulsionada pelo aumento dos preços das matérias-primas. No terceiro trimestre, o mercado melhorou ainda mais, auxiliado pela temporada tradicional de estocagem ("Setembro Dourado, Outubro Prateado"). No quarto trimestre, a demanda atingiu o pico anual, influenciada pelas expectativas de que alguns subsídios poderiam ser eliminados no ano seguinte, combinado com o aumento dos preços das matérias-primas, levando à liberação antecipada de pedidos. Entrando em dezembro, espera-se que a demanda recue com o fim do pico de temporada. No contexto da significativa volatilidade dos preços das matérias-primas durante o ano, os fabricantes de cátodos ternários adotaram amplamente uma estratégia de "produção para vendas", geralmente evitando a formação de estoques adicionais.

Equilíbrio de Mercado e Estoque

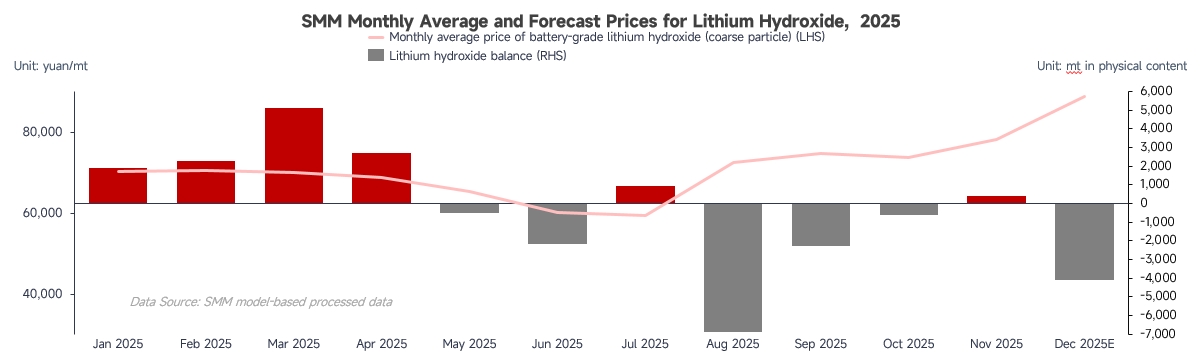

Em 2025, o mercado de hidróxido de lítio acumulou estoque ligeiramente no primeiro semestre, mas alcançou uma redução eficaz no segundo. A oferta e demanda anual mostraram-se ligeiramente apertadas. Impulsionados pelos lucros com hedge nos futuros de carbonato de lítio, os produtores da cadeia superior não apenas ajustaram a produção com flexibilidade conforme preços e pedidos, aderindo estritamente à estratégia de produção para venda, mas alguns traders também utilizaram arbitragem futuro-spot e diferenças de preço entre carbonato e hidróxido de lítio para operar. Isso absorveu parte do estoque acumulado no mercado, levando a uma contração na oferta circulante, especialmente no final do ano.

Quanto ao estoque, o mercado de hidróxido de lítio em 2025 exibiu geralmente um padrão de "oferta reduzida e demanda aumentada", mantendo-se em tendência de desacumulação ao longo do ano. No primeiro semestre, devido ao lento crescimento da demanda por materiais catódicos ternários a jusante e uma redução significativa nas exportações, o mercado acumulou estoque no geral, com dias de estoque permanecendo altos. No segundo semestre, durante o terceiro trimestre, a renovada demanda a jusante estimulou o comportamento de estocagem, levando a um declínio contínuo nos dias de estoque dos produtores de sais de lítio. Na metade para o final do quarto trimestre, com os preços elevados e a desaceleração no crescimento da demanda, os agentes a jusante focaram em consumir estoques existentes e cumprir contratos de longo prazo, realizando apenas compras menores para demanda rígida. Isso reduziu ainda mais os dias de estoque. No geral, os dias de estoque do mercado em 2025 mostraram melhora significativa em comparação com 2024, com a indústria operando em um ritmo mais racional e orientado pelas vendas.

Perspectivas para 2026

Lado da Oferta: A oferta de hidróxido de lítio continuará a ser dominada pelo setor de fundição. A maioria dos principais produtores de sais de lítio possui linhas de produção flexíveis ou capacidade de conversão de carbonato de lítio. Somado ao incentivo do potencial de lucro com hedge, espera-se que continuem implementando a estratégia de produção para venda. Planos de expansão por algumas fundições líderes nos últimos anos trarão algum incremento de oferta no futuro. No lado da conversão, devido aos altos preços do carbonato de lítio, o número de plantas de conversão tradicionais em operação é limitado, com apenas algumas empresas possuindo recursos de matéria-prima de salares capazes de manter rentabilidade. Portanto, espera-se apenas um crescimento marginal no setor de conversão. Com o avanço das expansões pelas principais fundidoras, a produção doméstica de hidróxido de lítio está projetada para crescer aproximadamente 16% em 2026.

Lado da Demanda: A pressão do fosfato de ferro e lítio (LFP) sobre o mercado de materiais catódicos ternários deve persistir. Combinado com uma desaceleração no crescimento das vendas de veículos de energia nova no segmento final, o potencial de alta para o mercado ternário pode ser relativamente limitado, com sua taxa de crescimento subsequente esperada para diminuir gradualmente. No entanto, a autonomia continua sendo uma direção de desenvolvimento de longo prazo para veículos de energia nova. Os materiais ternários, aproveitando sua vantagem de alta densidade energética, continuarão a ocupar uma posição importante no mercado. Além disso, o desenvolvimento de materiais de alta tensão, o crescimento da demanda de setores emergentes como a economia de baixa altitude, robótica e drones, bem como o impulso inicial do desenvolvimento da tecnologia de baterias semi-sólidas sobre os materiais ternários de alto teor de níquel, devem contribuir com uma demanda incremental para o futuro mercado ternário.