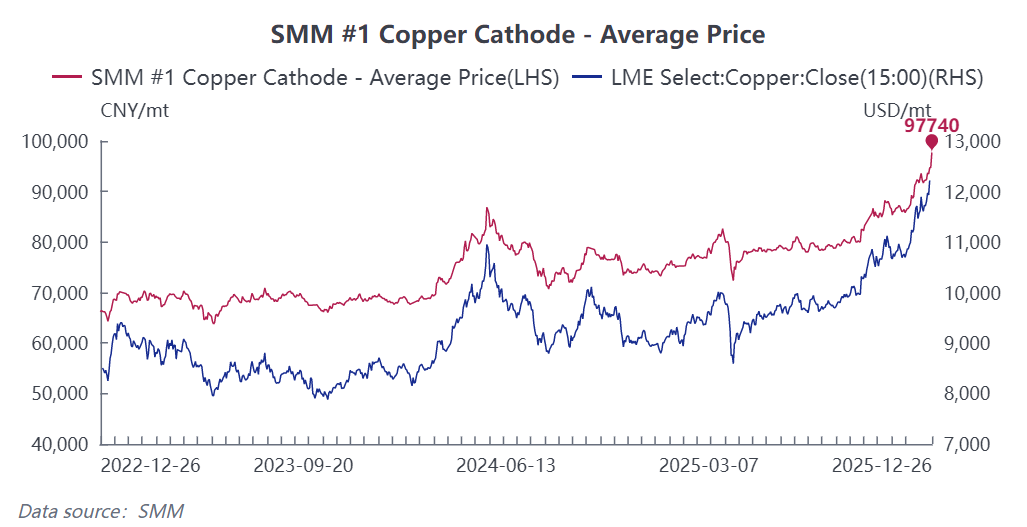

Esta rodada de fortes aumentos no preço do cobre resultou da escassez no fornecimento de minério, da reconfiguração do comércio global de cátodo de cobre, do surgimento de nova demanda e da ressonância macrofinanceira. Até 26 de dezembro de 2025, o preço spot do cobre da SMM atingiu 97.740 yuans por tonelada, um aumento de 33% desde o início do ano; no fechamento desse dia, o contrato de cobre mais negociado na SHFE encerrou a 98.720 yuans por tonelada, alta de 34,7% em relação ao começo do ano. Empresas de produtos semifabricados de cobre a jusante enfrentam geralmente desafios como custos elevados, taxas de processamento pressionadas e lucros reduzidos. Sob pressão de "custos de matéria-prima em constante alta e taxas de processamento persistentemente difíceis de aumentar", elas lutam para sobreviver. Abaixo estão as principais razões para a alta do cobre e o impacto dos preços elevados nas empresas de processamento a jusante:

Lado da Oferta: Déficit Crescente no Fornecimento de Minério e Distribuição Desequilibrada de Estoques de Cátodo de Cobre Geram Preocupações com o Abastecimento

1. Interrupções frequentes em minas: Incidentes como o acidente na mina El Teniente, no Chile, o deslizamento de terra em Grasberg, na Indonésia, e o terremoto na mina na RDC aumentaram a taxa global de interrupções mineiras. Segundo dados da SMM, a taxa de crescimento anual da produção global de minério sulfetado em 2025 foi de apenas 0,13%, significativamente inferior ao crescimento da demanda. Além disso, os teores das minas continuam a declinar, e o ciclo para nova capacidade mineira estendeu-se para 7-8 anos. Espera-se que a oferta e demanda global de concentrado de cobre permaneçam apertadas nos próximos 3-4 anos.

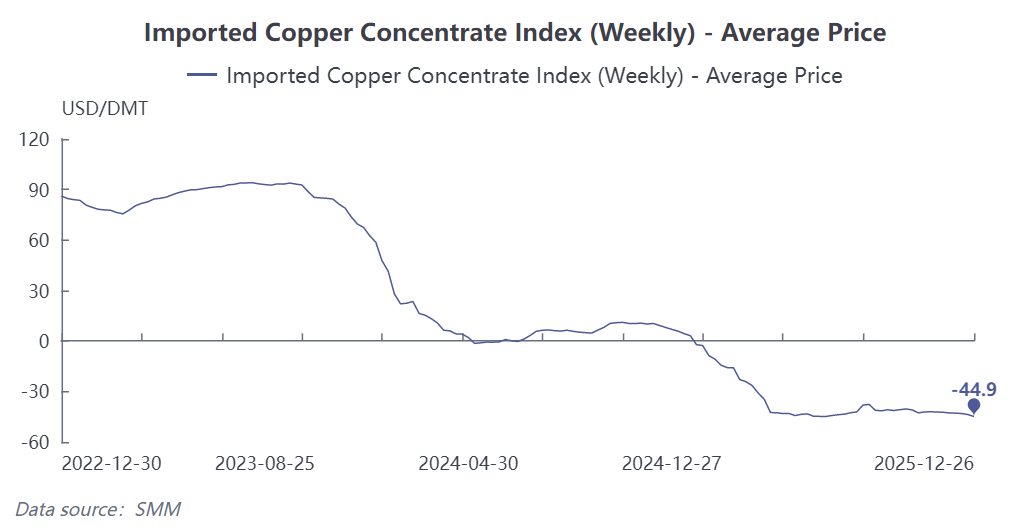

2. Risco de perdas no setor de fundição Os TCs de concentrado de cobre caíram atualmente para um mínimo histórico de -US$ 44,9 por tonelada métrica seca, o que significa que as fundições efetivamente pagam para processar o minério. No entanto, graças aos altos preços do ácido sulfúrico e à receita de subprodutos como ouro e prata, as fundições estão com lucros marginais ou próximas do equilíbrio. Com contratos de longo prazo domésticos caindo para US$ 0 por tonelada em 2026 e possíveis recuos nos preços do ácido sulfúrico, algumas fundições podem reduzir a produção, limitando a flexibilidade do fornecimento de cátodo de cobre.

2. Risco de perdas no setor de fundição Os TCs de concentrado de cobre caíram atualmente para um mínimo histórico de -US$ 44,9 por tonelada métrica seca, o que significa que as fundições efetivamente pagam para processar o minério. No entanto, graças aos altos preços do ácido sulfúrico e à receita de subprodutos como ouro e prata, as fundições estão com lucros marginais ou próximas do equilíbrio. Com contratos de longo prazo domésticos caindo para US$ 0 por tonelada em 2026 e possíveis recuos nos preços do ácido sulfúrico, algumas fundições podem reduzir a produção, limitando a flexibilidade do fornecimento de cátodo de cobre.

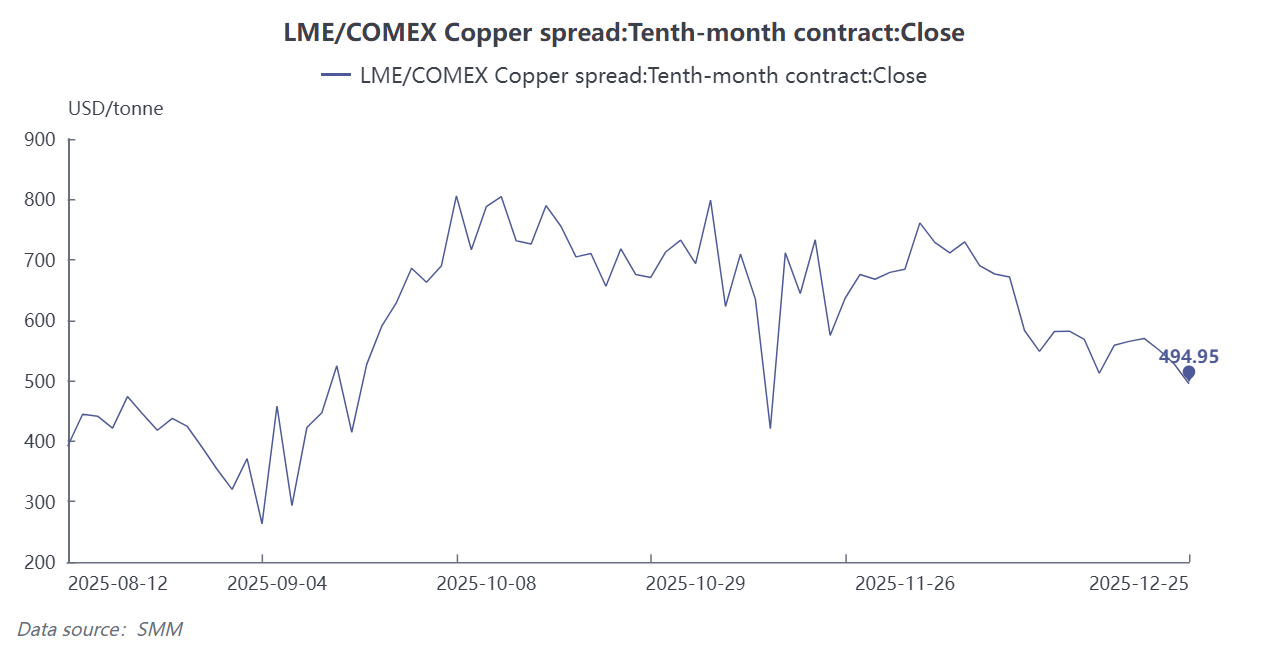

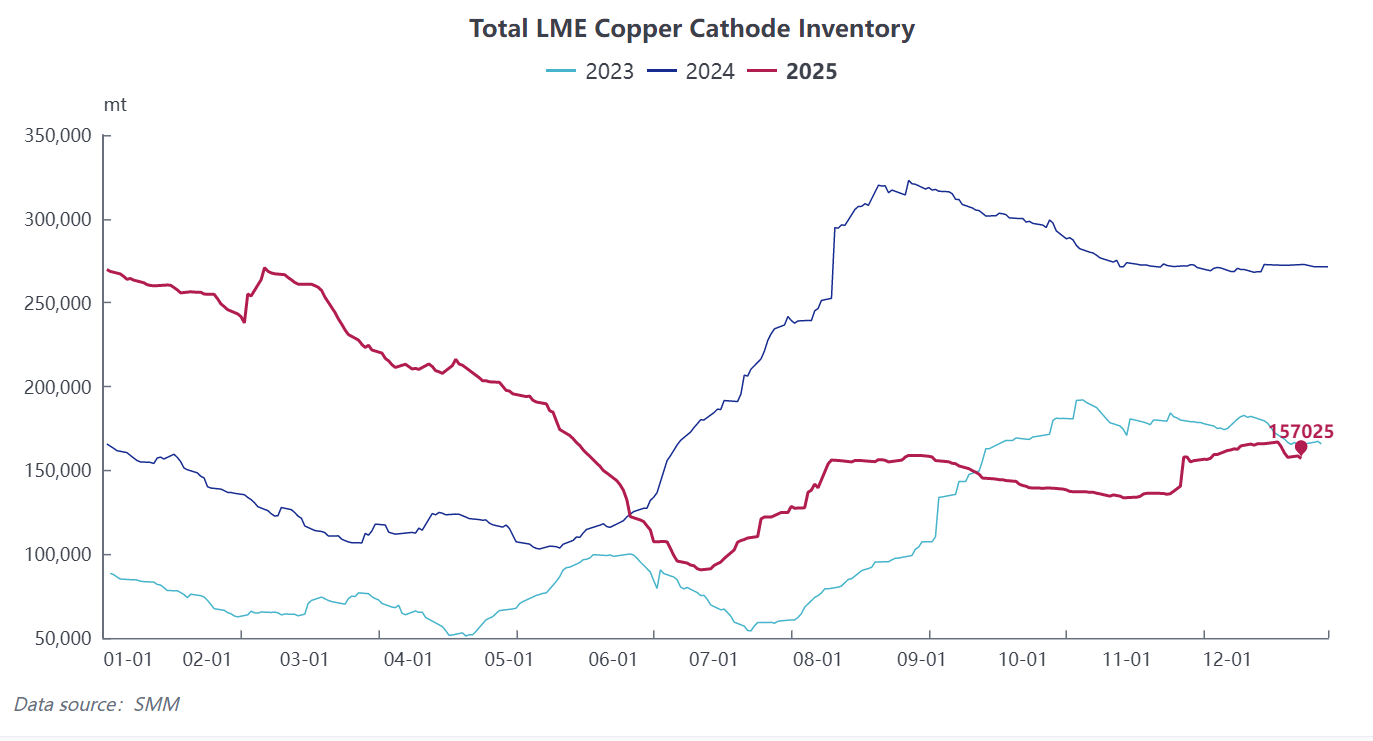

3. Distribuição desequilibrada de estoques Sob a expectativa de tarifas dos EUA, o spread a termo da CL mantém-se acima de US$ 500 por tonelada, levando à contínua concentração de cátodo de cobre no mercado da COMEX. Em 24 de dezembro, os estoques da COMEX subiram para um recorde de 475.400 toneladas curtas, enquanto os estoques nos armazéns da LME na Ásia diminuíram gradualmente, agravando o aperto regional de oferta e os riscos de aperto.

3. Distribuição desequilibrada de estoques Sob a expectativa de tarifas dos EUA, o spread a termo da CL mantém-se acima de US$ 500 por tonelada, levando à contínua concentração de cátodo de cobre no mercado da COMEX. Em 24 de dezembro, os estoques da COMEX subiram para um recorde de 475.400 toneladas curtas, enquanto os estoques nos armazéns da LME na Ásia diminuíram gradualmente, agravando o aperto regional de oferta e os riscos de aperto.

4. Crescimento da demanda por cobre reciclado supera o crescimento da oferta Com os TCs de concentrado de cobre em níveis baixos, as fundições continuam a aumentar sua demanda por matérias-primas de cobre reciclado. As empresas de processamento a jusante enfrentam requisitos de baixo carbono, o que também aumentará a taxa de utilização de cobre reciclado. Isso mantém a oferta e a demanda por matérias-primas de cobre reciclado apertadas, mas o impacto no equilíbrio do elemento cobre é limitado.

Lado da Demanda: Fortes Expectativas para Nova Demanda de Cobre em Setores Emergentes, mas Riscos de Bolha Merecem Atenção

A demanda por cobre impulsionada pela transição energética e pelo boom da computação em IA deve compensar o declínio da demanda fraca no setor imobiliário tradicional, mantendo o crescimento do consumo de cobre positivo. No entanto, deve-se atentar para o retorno real do investimento na indústria de IA, pois a maioria dos projetos de IA ainda não é lucrativa, e há risco de declínio estrutural nos retornos marginais das despesas de capital.

Perspectiva Macro: Expectativas de Afrouxamento Monetário Ampliam Prêmios Financeiros

Em 2025, em meio a políticas de afrouxamento monetário nos EUA, o índice do dólar caiu mais de 9%. As expectativas de cortes de juros pelo Fed dos EUA ainda não arrefeceram, destacando os atributos anti-inflação e financeiros do cobre. Impulsionado por fatores fundamentais e macro, os influxos de capital empurraram os preços para cima. Além disso, no contexto de um dólar mais fraco, liquidez ampla, riscos geopolíticos e desdolarização, os preços disparados de metais preciosos também contribuíram para a alta dos preços do cobre.

"Minas em Festa, Enquanto Processadores a Jusante Lutam por Sucata"

As minas, aproveitando os monopólios de recursos, capturam a maioria dos benefícios do aumento de preços, enquanto as empresas de processamento a jusante enfrentam múltiplas pressões—custos espremidos, capital imobilizado, RC/TC comprimidos e concorrência intensa—erodindo continuamente as margens de lucro.

Em meio aos preços altos do cobre, as empresas de produtos semiacabados de cobre estão em um dilema: custos crescentes de matérias-primas e dificuldade em aumentar as taxas de processamento. Isso impacta severamente suas operações, rentabilidade e até sua competitividade de mercado e direção estratégica de longo prazo. Segue a atualização sobre os últimos desenvolvimentos na indústria de produtos semiacabados de cobre:

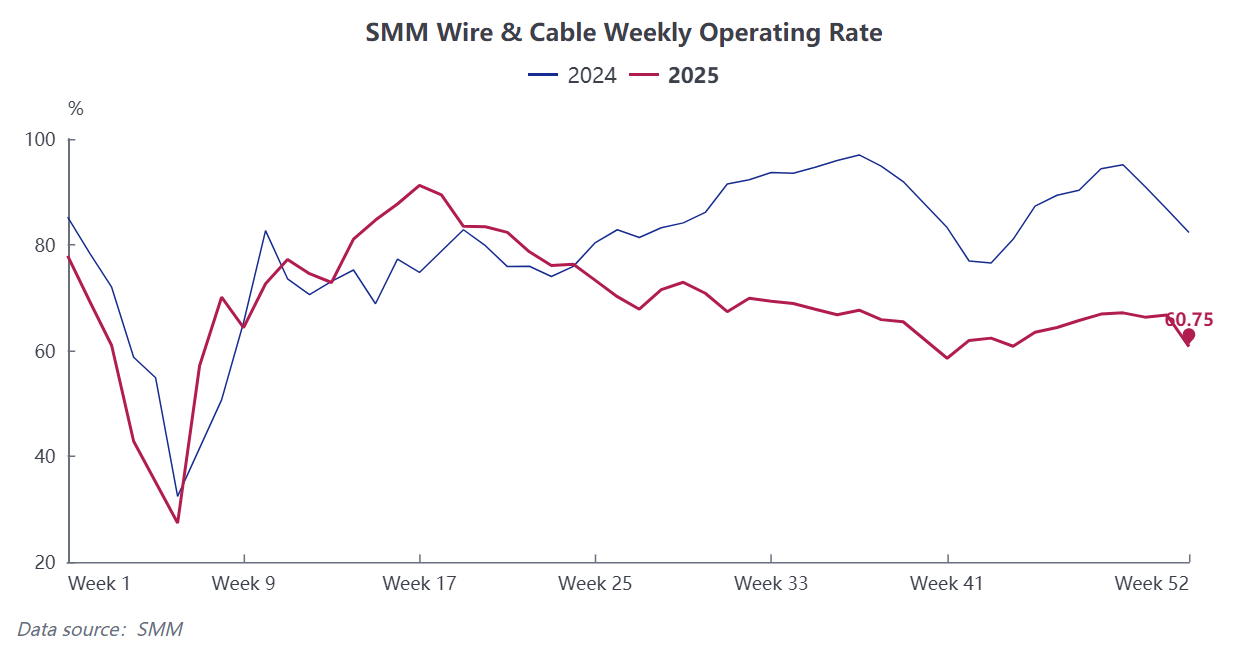

O setor de fios e cabos enfrentou grave inversão de preços entre pedidos em carteira e as cotações atuais do cobre, elevando significativamente a pressão operacional. A maioria das empresas iniciou cortes de produção, resultando em desempenho geral fraco, com a maior parte indicando que os workshops seriam paralisados durante o feriado de Ano Novo de 2026. Dados da SMM mostram que o índice semanal de utilização da capacidade das empresas de fios e cabos de cobre (19 a 25 de dezembro) foi de 60,75%, recuando 5,96 pontos percentuais em relação à semana anterior e 21,57 pontos na comparação anual.

O setor de fios e cabos enfrentou grave inversão de preços entre pedidos em carteira e as cotações atuais do cobre, elevando significativamente a pressão operacional. A maioria das empresas iniciou cortes de produção, resultando em desempenho geral fraco, com a maior parte indicando que os workshops seriam paralisados durante o feriado de Ano Novo de 2026. Dados da SMM mostram que o índice semanal de utilização da capacidade das empresas de fios e cabos de cobre (19 a 25 de dezembro) foi de 60,75%, recuando 5,96 pontos percentuais em relação à semana anterior e 21,57 pontos na comparação anual.

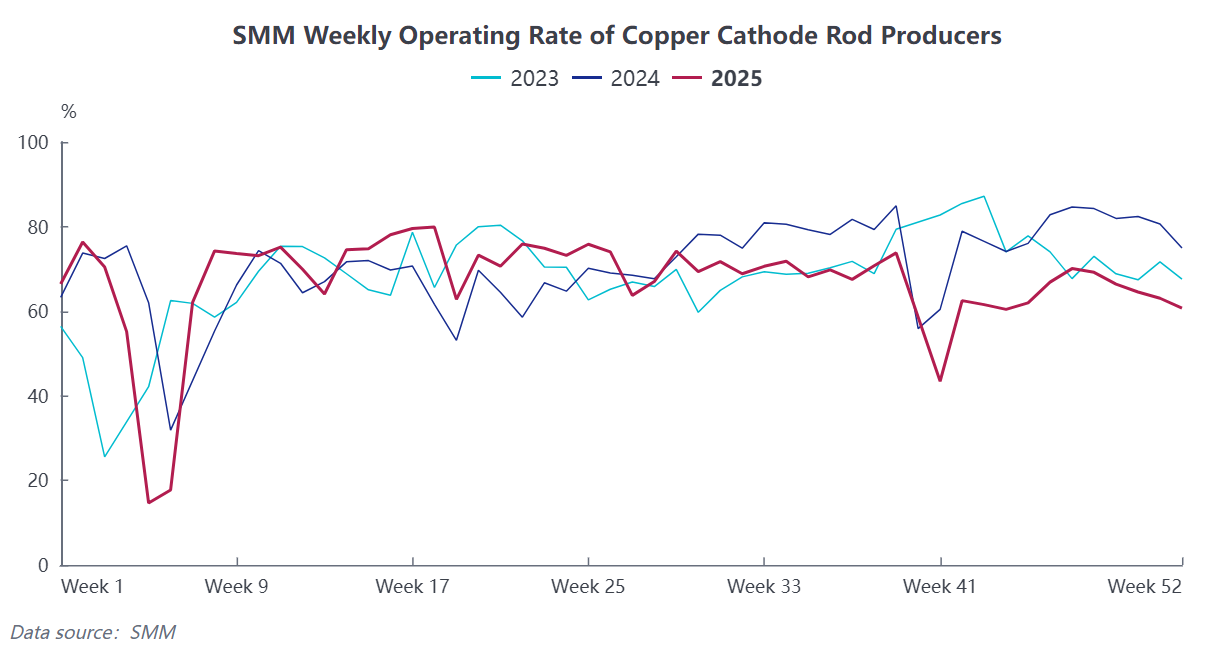

Indústria de barras de cobre: Com o metal permanecendo em patamares elevados, os novos pedidos recuaram e os estoques de produtos acabados estão altos, levando várias empresas a manterem redução ou paralisação da produção. Segundo a SMM, o índice de utilização das principais produtoras nacionais de barras de cobre eletrolítico (19 a 25 de dezembro) foi de 60,73%, com queda de 2,34 pontos percentuais semanal e 14,19 pontos na base anual. A alta do cobre elevou bruscamente a imobilização de capital das processadoras, causando tensionamento de liquidez. O desequilíbrio na transmissão de custos também resultou no colapso das margens brutas, acelerando a reconfiguração do setor e eliminando capacidade obsoleta.

As processadoras podem utilizar o preço spot do cobre eletrolítico #1 da SMM como referência, combinado com o travamento de preços de compra e venda "back-to-back", operação essencial para fixar taxas de processamento e reduzir o risco de flutuações do cobre. "Referencial de preço unificado + cláusulas de execução correspondentes + gestão de risco de ciclo fechado" apoiarão o desenvolvimento sustentável das empresas.