I. Análise da Escala de Importação: Crescimento do Volume Total e Mudanças Estruturais

De acordo com dados da Administração Geral das Alfândegas, o volume acumulado de importação de matérias-primas de cobre reciclado da China atingiu 1,8956 milhões de toneladas físicas de janeiro a outubro de 2025, representando um aumento anual de 1,97% e mantendo uma escala geral relativamente estável. Em outubro de 2025, as importações registaram um aumento significativo, subindo de 179 mil toneladas físicas em setembro para 196 mil toneladas físicas. Enquanto os volumes de importação tinham anteriormente diminuído entre maio e julho devido a tensões comerciais, afetando particularmente o fornecimento dos Estados Unidos. O mercado recuperou de forma constante de agosto a outubro. Esta recuperação foi impulsionada principalmente por interrupções no fornecimento de concentrado de cobre e pelos altos preços do cobre primário, que aumentaram a procura por sucata como substituto, juntamente com o aumento das exportações de principais fornecedores não americanos, como Japão, Tailândia e Coreia do Sul. Além disso, uma ligeira melhoria nas relações comerciais China-EUA e um sentimento de alta entre as empresas, levando a um acumulação agressiva de stocks, contribuíram para o pico de volume. Embora os preços domésticos não tenham refletido totalmente os ganhos internacionais, a incapacidade dos consumidores estrangeiros de absorver o alto volume de oferta forçou os pátios internacionais a continuarem a exportar para a China. No entanto, a SMM prevê uma retração em novembro, à medida que os stocks a jusante atingem a saturação e os processadores resistem a preços mais elevados num ambiente de oferta geralmente solto.

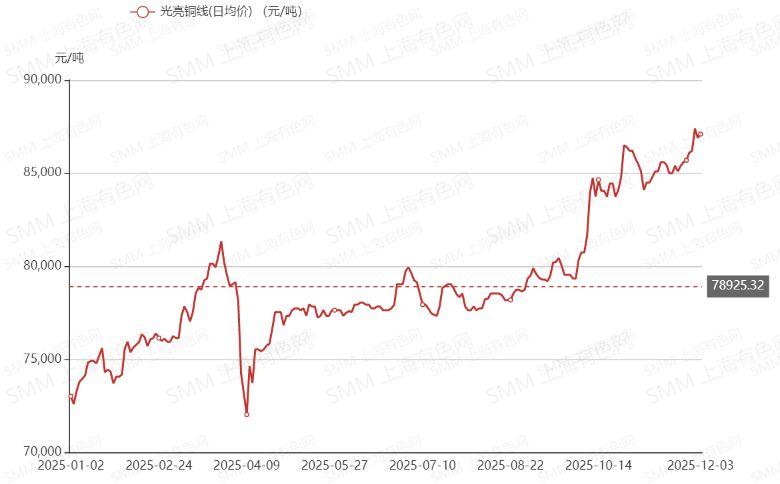

II. Tendências Anuais de Preços do Cobre Sucata Importado

Ao longo de 2025, o preço do cobre sucata importado permaneceu intimamente ligado aos preços do cobre na LME, caracterizado por uma volatilidade intensa seguida por uma trajetória ascendente poderosa. Durante o primeiro trimestre, os preços experimentaram uma valorização significativa em fevereiro e março, alimentada por expectativas macroeconómicas globais otimistas e liquidez solta, apenas para despencar em abril, à medida que o agravamento das tensões comerciais China-EUA desencadeou pânico em todo o mercado de commodities. No segundo e terceiro trimestres, o mercado atingiu o fundo e iniciou uma subida oscilante, com os preços do Zhejiang Millberry estabilizando entre 77.000 e 79.000 RMB por tonelada. Esta recuperação foi reforçada pelo sentimento macro positivo e pelas expectativas de cortes de taxas pelo Federal Reserve, que aumentaram a liquidez do mercado e a procura especulativa.

A tendência culminou num aumento durante o quarto trimestre, onde os preços do Zhejiang Millberry subiram de aproximadamente 79.400 RMB por tonelada em setembro para um pico histórico de 87.400 RMB por tonelada. Este aumento acumulado de 8.000 RMB por tonelada foi impulsionado por uma combinação de acidentes frequentes na mineração que apertaram o fornecimento de matéria-prima, as contínuas expectativas de cortes macro nas taxas de juro e os esperados cortes de produção pelas fundições chinesas, fatores que levaram o cobre na LME a novos máximos e puxaram os preços do sucata para cima em conjunto.

III. Perspetivas Futuras: Riscos Políticos e Protecionismo de Recursos

Olhando para o futuro, o panorama do mercado de cobre reciclado está a ser remodelado por mudanças significativas na política comercial internacional que introduzem incerteza a longo prazo. Os Estados Unidos não só impuseram tarifas sobre produtos semiacabados de cobre, como também anunciaram um mandato a partir de 2027 que exige que pelo menos 25% do cobre reciclado de alta qualidade permaneça no seu mercado doméstico. Simultaneamente, a União Europeia começou a restringir a exportação de metais reciclados não tratados ou "problemáticos" para países não membros da OCDE, exigindo um pré-tratamento rigoroso antes de qualquer movimento transfronteiriço. Estas ações sinalizam uma maré crescente de protecionismo de recursos, à medida que as principais economias atuam para garantir as suas cadeias de abastecimento internas, o que deverá acelerar a regionalização do comércio global de cobre reciclado e potencialmente limitar o volume de circulação transoceânica. Nestas condições complexas e em evolução, muitos comerciantes preparam-se para um mercado volátil e fragmentado em 2026, antecipando um período caracterizado por maior confusão e incerteza estrutural.