Em 2025, o mercado global de cromo testemunhou ajustes na sua dinâmica de oferta e procura. A produção de ferrocrómio no estrangeiro registou cortes e suspensões generalizados, o que levou gradualmente a um excedente de minério de cromita — a matéria-prima. Entretanto, a posição central da China na indústria global de ferrocrómio foi ainda mais consolidada.

A produção no mercado de aço inoxidável, o principal setor a jusante, manteve um crescimento global estável, mas a sua procura por cromo exibiu flutuações periódicas significativas. Isto levou o mercado de ferrocrómio a apresentar um padrão de funcionamento em forma de "M" caracterizado por subidas e descidas acentuadas.

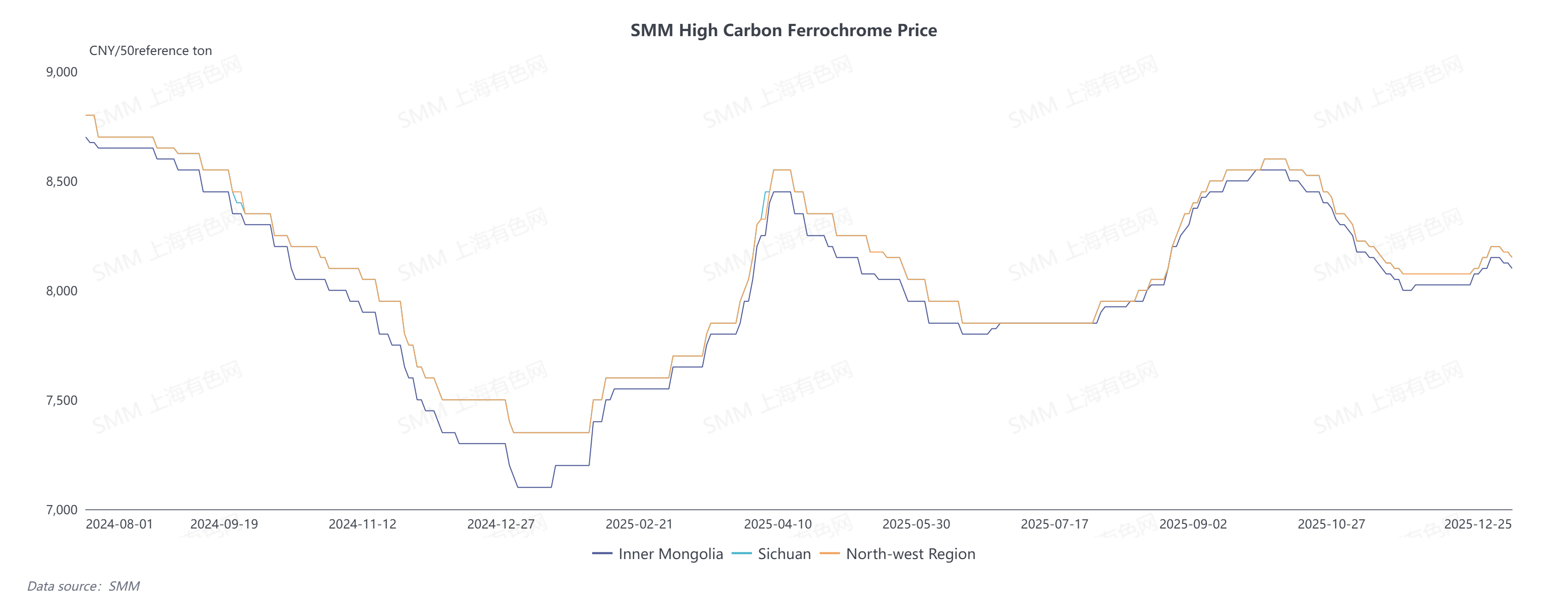

I. Análise da Tendência dos Preços do Ferrocrómio de Alto Carbono

Afetado por ajustes na relação fundamental oferta-procura, o preço do ferrocrómio de alto carbono na China flutuou acentuadamente em 2025, atingindo um pico de 8.600 yuans por 50 toneladas base e um mínimo de 7.100 yuans por 50 toneladas base, com uma diferença de preço superior a 1.500 yuans.

Em 2024, uma oferta excessiva severa suprimiu o preço do ferrocrómio no nível baixo de 7.100 yuans durante quase três meses. Posteriormente, o mercado entrou na época alta de consumo "Março Dourado e Abril Prateado": um aumento acentuado nos cronogramas de produção de aço inoxidável a jusante impulsionou a procura por cromo, contudo, margens de custo negativas desencorajaram o entusiasmo produtivo dos fabricantes. No contexto de uma oferta apertada, o preço do ferrocrómio recuperou rapidamente para 8.500 yuans por 50 toneladas base.

A partir de junho de 2025, grandes empresas de cromo no estrangeiro, especialmente na África do Sul, anunciaram a suspensão das operações de fundição de ferrocrómio, tornando a redução das importações de ferrocrómio o tema principal do mercado de cromo no segundo semestre do ano. Para garantir a estabilidade do fornecimento de matérias-primas, o preço de concurso do aço estabilizou na faixa de 8.300–8.500 yuans por 50 toneladas base.

No entanto, em outubro, os fabricantes domésticos de ferrocrómio aumentaram ativamente a produção, uma vez que os lucros estavam garantidos, levando a um crescimento estável na produção, o que compensou eficazmente o défice de oferta causado pela redução das importações. Entretanto, o setor de aço inoxidável a jusante estava envolto em fraca procura e aquisições cautelosas durante a entressafra, empurrando o preço a retalho do ferrocrómio para uma trajetória descendente e recuando para 8.000 yuans por 50 toneladas-base.

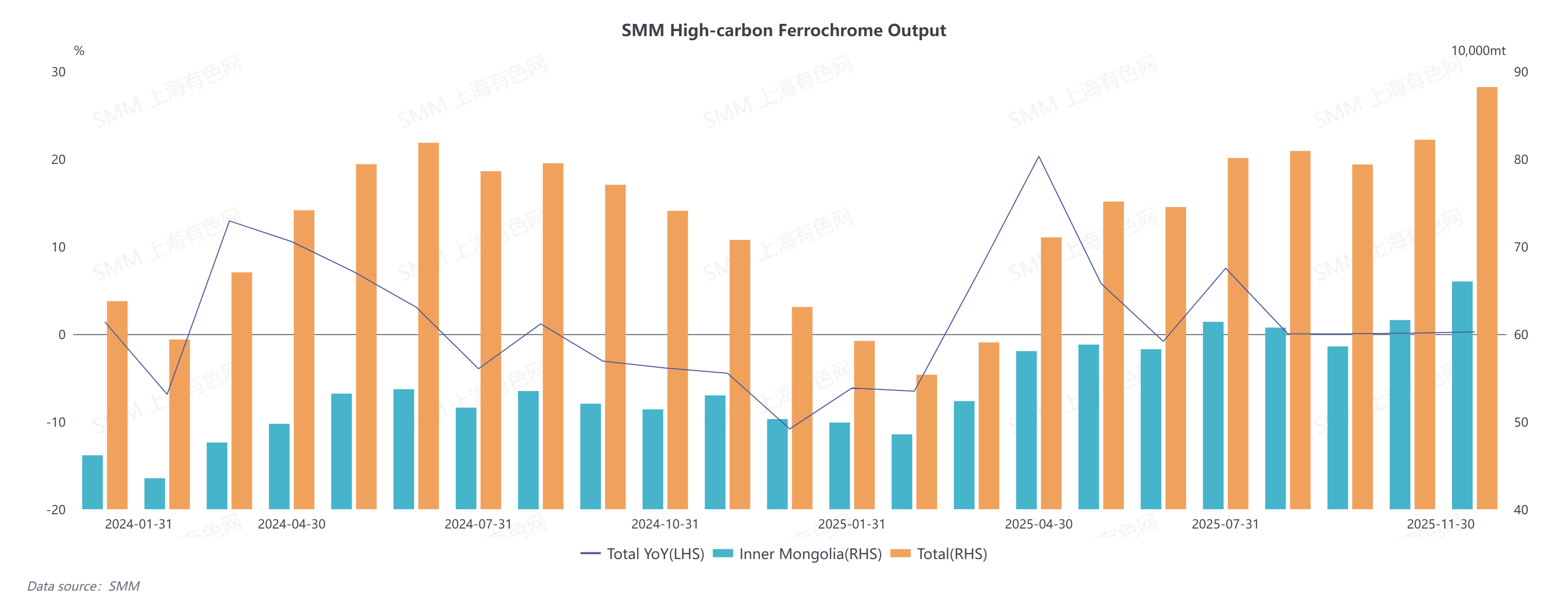

II. Análise da Dinâmica da Oferta de Ferrocrómio

Em 2025, a produção chinesa de ferrocrómio de alto carbono demonstrou uma tendência de crescimento escalonado, com um aumento global homólogo de aproximadamente 2,76%, e excedeu o pico histórico ao aproximar-se de 900.000 toneladas em novembro.

No primeiro semestre de 2025, os efeitos combinados de margens de custo negativas e as condições de mercado de 2024 prejudicaram o entusiasmo produtivo dos fabricantes de ferrocrómio, mantendo a produção num nível baixo. Ao entrar no segundo semestre, os cortes e paralisações da produção de ferrocrómio no exterior limitaram o volume total de ferrocrómio importado. Entretanto, a produção de aço inoxidável a jusante manteve-se elevada, fornecendo suporte sólido para a procura doméstica de ferrocrómio. Preços favoráveis nas licitações de aço expandiram as margens de lucro dos fabricantes de ferrocrómio, impulsionando um crescimento estável na produção.

Ao mesmo tempo, vantagens geográficas únicas impulsionaram a quota de produção da Mongólia Interior a subir de 70% para 78%, tornando-a o principal motor do crescimento produtivo. O baixo custo de eletricidade, com uma média de 0,41 yuans/kWh, reduziu eficazmente o consumo energético da produção de ferrocrómio na Mongólia Interior, e o desenvolvimento de novas tecnologias, como a integração fonte-rede-carga-armazenamento, amplificará ainda mais esta vantagem. Além disso, a proximidade com o Porto de Tianjin—o principal centro de distribuição de minério de cromita—reduziu significativamente os custos logísticos na Mongólia Interior, com a tarifa de frete média situando-se em torno de 80 yuans/tonelada. Adicionalmente, a Mongólia Interior designou a indústria de ferroligas como um setor fundamental e forneceu apoio político, alimentando o desenvolvimento estável da indústria local de ferrocrómio.

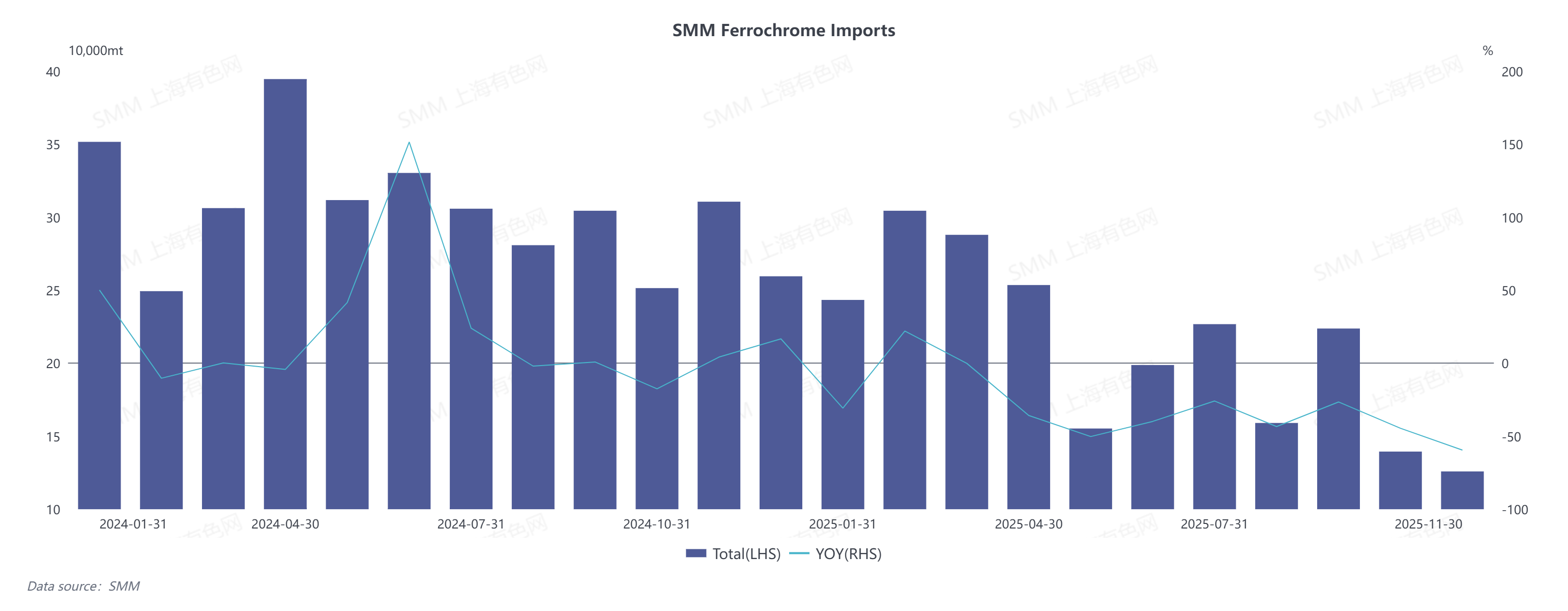

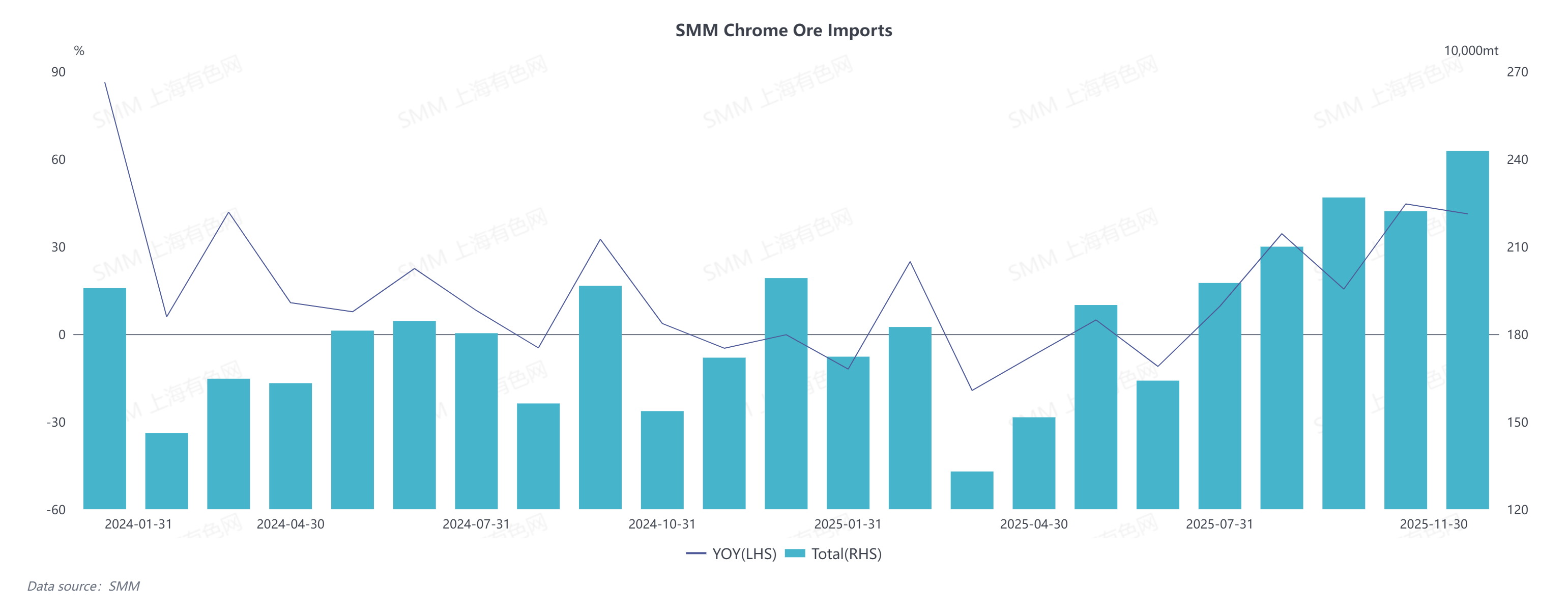

Na frente das importações, limitadas por problemas inerentes de fornecimento de energia e pela pressão competitiva da expansão da capacidade produtiva de ferrocrómio da China, principais empresas sul-africanas de crómio, incluindo Glencore e Samancor, anunciaram a suspensão faseada das suas operações de fundição de ferrocrómio a partir de maio de 2025. Isso resultou diretamente numa queda substancial das importações chinesas de ferro-cromo.

No período de janeiro a novembro de 2025, o volume total de importação de ferro-cromo de alto carbono atingiu 2,3187 milhões de toneladas, uma diminuição de 31,76% em relação ao ano anterior. Especificamente, as importações de ferro-cromo de alto carbono da África do Sul acumularam 955.100 toneladas, uma queda de 43,13% em base anual; enquanto as importações do Cazaquistão totalizaram 941.900 toneladas, registrando uma diminuição de 18,36% em relação ao ano anterior.

III. Análise da Dinâmica da Procura de Ferro-Cromo

Em 2025, o mercado de aço inoxidável — o principal setor downstream do ferro-cromo — registrou um crescimento estável da produção, com a sua procura por crómio a aumentar 5,39% em termos homólogos e exibindo flutuações periódicas distintas.

O mercado começou em nível baixo no primeiro trimestre devido ao feriado do Festival da Primavera, mas os cronogramas de produção dispararam durante o pico de consumo da "Março Dourado". A oferta volátil de matérias-primas elevou os preços do aço inoxidável, e as margens de lucro melhoradas aumentaram o entusiasmo produtivo dos fabricantes de aço. No segundo trimestre, no entanto, os preços futuros e spot do aço inoxidável caíram abruptamente em meio a interrupções causadas pelas políticas tarifárias dos EUA. Somado à chegada da entressafra tradicional, as siderúrgicas enfrentaram o risco de prejuízos, levando a uma desaceleração no crescimento da produção e a uma procura mais fraca por crómio.

O mercado entrou gradualmente na alta temporada do "Setembro Dourado" no terceiro trimestre, quando a produção das siderúrgicas recuperou e as atividades de formação de estoque aumentaram, impulsionando a procura de aquisição por ferro-cromo. No quarto trimestre, o período "Outubro Prateado" teve desempenho inferior; prejudicado pela procura fraca dos usuários finais na entressafra de final de ano, os preços do aço inoxidável diminuíram, e notícias sobre cortes de produção pelas siderúrgicas surgiram frequentemente, resultando em suporte reduzido para a procura de ferro-cromo.

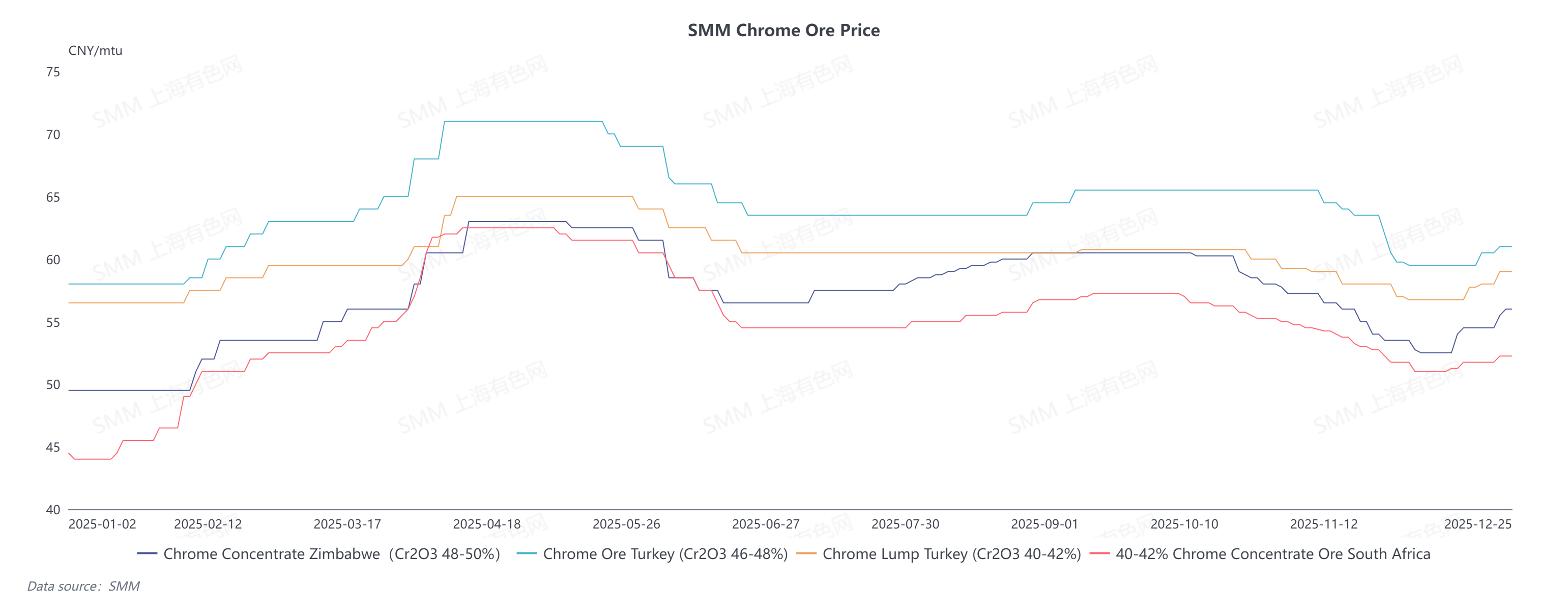

IV. Análise das Tendências de Preços do Minério de Cromita

No front das matérias-primas, os preços do minério de cromita em 2025 seguiram uma tendência de alta acentuada e declínio gradual no primeiro semestre, e estabilização gradual no segundo semestre. A partir de março, os futuros do minério de cromita lideraram a recuperação após tocar o fundo. Combinado com a liberação concentrada do interesse de compra após o Festival da Primavera, os preços subiram aproximadamente 50 dólares em curto período, e os preços spot acompanharam o movimento de alta correspondentemente. Posteriormente, durante a entressafra de consumo de maio a julho, o desempenho inferior do mercado de aço inoxidável e as expectativas pessimistas levaram a uma queda inicial nos preços futuros. Paralelamente, o enfraquecimento dos preços do ferro-crómio reduziu a procura por minério de cromita, deixando os comerciantes com dificuldades para liquidar os estoques e arrastando os preços à vista para baixo.

Na segunda metade do ano, os cortes e paralisações na produção de ferro-crómio na África do Sul impulsionaram diretamente os volumes de exportação de minério de cromita, o que, por sua vez, levou a máximos históricos repetidos nas importações chinesas do minério. O excesso de oferta limitou o potencial de alta dos preços. Segundo dados da SMM, o stock atual de minério de cromita nos portos chineses está próximo de 4 milhões de toneladas, aumentando significativamente a pressão sobre os comerciantes para vender as mercadorias. Combinado com o ligeiro recuo na produção de ferro-crómio e a falta de suporte da procura pelo minério, os preços da cromita ainda enfrentam riscos de baixa.

No que diz respeito às importações, o total de importações chinesas de minério de cromita atingiu 20,922 milhões de toneladas no período de janeiro a novembro de 2025, um aumento anual de 10,46%. Especificamente, as importações da África do Sul acumularam 17,3298 milhões de toneladas, uma alta de 12,58% em termos homólogos; as importações da Turquia totalizaram 734.100 toneladas, uma queda de 25,46% em comparação anual; e as importações do Zimbabué atingiram 1,6497 milhão de toneladas, registrando um aumento anual de 46,29%.

Em termos de estrutura de importação, o minério de cromita sul-africano ainda dominou, representando cerca de 83% do total das importações. Beneficiando-se do aumento da produção mineira no Zimbabué, o seu volume de importação subiu, com a sua proporção a subir para 8%. Em contraste, o minério de cromita turco viu a sua quota de importação reduzir para 3,4% devido a restrições de transporte causadas por fatores geopolíticos e outros elementos.

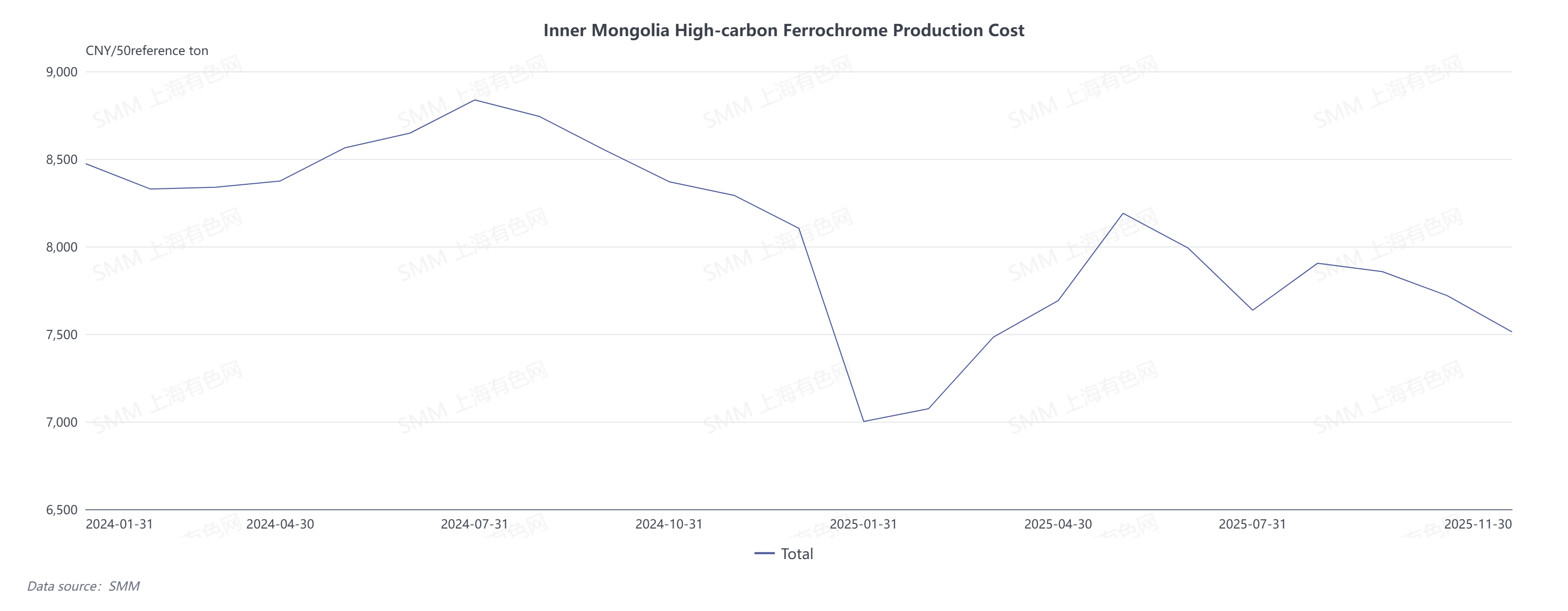

V. Análise da Variação dos Custos do Ferro-Crómio

Em 2025, o custo de produção do ferro-crómio de alto carbono na China exibiu características distintas de alta inicial seguida de estabilização e diferenciação regional, com uma correlação notável com as flutuações de preço do minério de cromita—a matéria-prima principal—e uma amplitude de flutuação de 100 yuans por 50 toneladas base.

De uma perspetiva regional, a Mongólia Interior aproveitou as suas vantagens multidimensionais em políticas, geografia e transportes para manter os custos de produção do ferrocrómio baixos, permitindo que os fabricantes locais mantivessem uma certa margem de lucro durante a maior parte do ano. Em contraste, regiões do sul, como Sichuan, conseguiram controlar os custos de produção de junho a outubro, aproveitando as tarifas elétricas preferenciais durante a época das chuvas.

Em termos de períodos diferentes:

- De janeiro a abril, a recuperação dos preços do minério de cromita após uma queda impulsionou o custo de fundição spot do ferrocrómio.

- De maio a junho, a chegada concentrada de carregamentos de minério de cromita aos portos desencadeou uma correção de preços. Combinado com reduções sucessivas nos preços do coque, o custo de produção do ferrocrómio moveu-se para baixo.

- De julho a setembro, o mercado entrou gradualmente na época alta de consumo. Expectativas otimistas empurraram os preços do minério de cromita para cima; entretanto, restrições de navegação no Porto de Tianjin levaram ao aumento dos custos de frete, e aumentos consecutivos nos preços do coque impulsionaram ainda mais os custos de produção do ferrocrómio.

- De outubro a dezembro, a época baixa de consumo de fim de ano diminuiu as expectativas do mercado. A grave oferta excessiva de minério de cromita levou a quedas de preços, arrastando para baixo os custos das matérias-primas em conformidade. No entanto, a maioria das regiões do sul entrou na época seca, e o reajuste das tarifas elétricas resultou num aumento moderado nos custos de produção do ferrocrómio.

VI. Análise do Equilíbrio Oferta-Procura do Mercado de Crómio

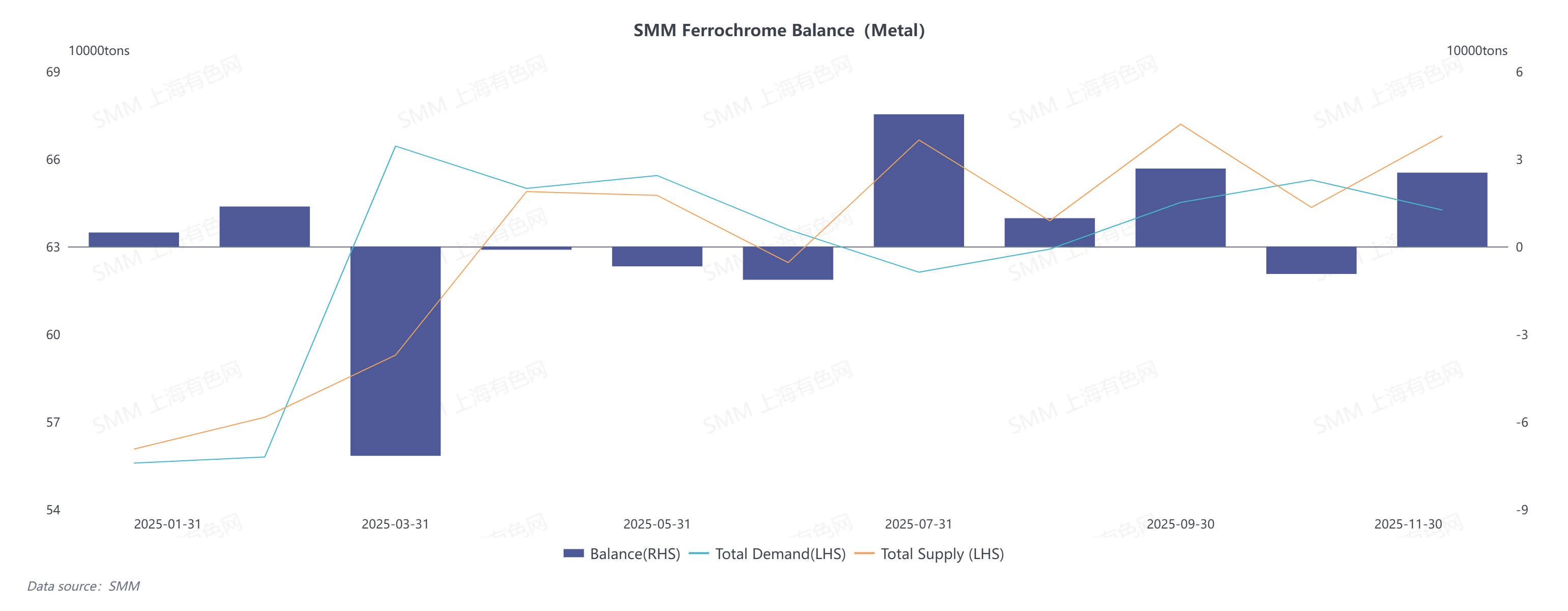

(I) Equilíbrio Oferta-Procura do Ferrocrómio na China

No contexto de oferta e procura em expansão, o mercado chinês de ferrocrómio manteve um equilíbrio apertado geral em 2025. A oferta foi notavelmente apertada no primeiro semestre; após o preenchimento do défice de oferta no segundo semestre, o mercado inclinou-se para a folga, com um excedente ligeiro esperado de 47.700 toneladas de metal.

De janeiro a junho, o excesso de stock remanescente da grave oferta excessiva de 2024 e as margens de custo negativas diminuíram o entusiasmo produtivo dos fabricantes de ferrocrómio, mantendo a produção num nível baixo e resultando em oferta insuficiente. Do lado da demanda, as siderúrgicas de aço inoxidável concluíram a manutenção e aumentaram significativamente seus cronogramas de produção, impulsionando a procura por matérias-primas de ferro-cromo. A escassez proeminente de oferta empurrou os preços do ferro-cromo para cima.

De julho a dezembro, a redução nas importações de ferro-cromo liberou parte do mercado doméstico de oferta. Com a produção de aço inoxidável mantendo-se em um nível relativamente alto, a demanda doméstica por ferro-cromo recebeu forte apoio. Os fabricantes de ferro-cromo aumentaram ativamente a produção, com a produção subindo constantemente e várias novas capacidades entrando em operação. Em novembro, a produção de ferro-cromo atingiu um recorde histórico, aliviando a oferta do mercado e resolvendo o problema de escassez, mantendo assim um funcionamento de equilíbrio apertado.

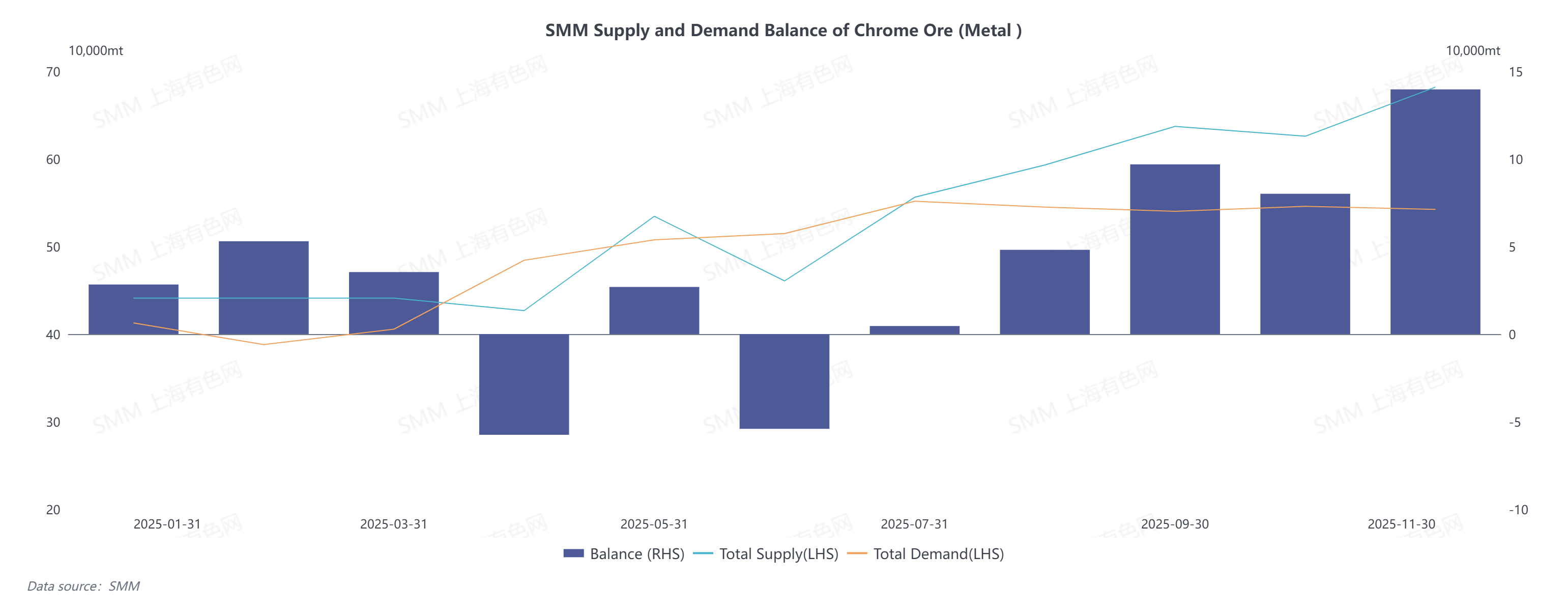

(II) Equilíbrio Oferta-Demanda de Minério de Cromo na China

Em 2025, o problema do excesso de oferta de minério de cromo tornou-se cada vez mais pronunciado, mantendo os preços do minério sob pressão.

No primeiro semestre, o excesso de oferta de minério de cromo foi atribuído principalmente à produção lenta de ferro-cromo no lado da demanda. Por um lado, o impacto persistente do excesso de oferta de ferro-cromo em 2024 arrastou seus preços para uma baixa histórica nos últimos anos, o que desanimou o entusiasmo produtivo dos fabricantes de ferro-cromo, resultando em produção geral limitada e, consequentemente, demanda fraca por minério de cromo. Por outro lado, após os preços do minério de cromo se recuperarem de um nível excessivamente baixo, as minas estrangeiras ficaram mais dispostas a enviar cargas, com o volume global de embarque de minério de cromo estabilizando em 2,3 milhões de toneladas e a oferta aumentando correspondentemente.

No segundo semestre, o excesso de oferta de minério de cromo foi impulsionado principalmente pelas importações continuamente crescentes que repetidamente atingiram recordes históricos. A paralisação das operações de ferro-cromo na África do Sul levou ao desvio do excedente de minério de cromo para o mercado de exportação, elevando diretamente as importações chinesas de minério de cromo em 25% em relação ao ano anterior. Do lado da demanda, os fabricantes domésticos de ferro-cromo expandiram a produção ativamente, impulsionados por margens de lucro atrativas, gerando uma demanda de aproximadamente 2,19 milhões de toneladas métricas de metal para minério de cromo — um aumento anual de 5,7% que se manteve relativamente modesto. Como resultado, a tendência de excesso de oferta de minério de cromo persistiu.

(III) Equilíbrio Oferta-Procura Global de Ferrocromo

Em 2025, o mercado global de ferrocromo apresentou um estado distinto de escassez de oferta. Do lado da oferta, o centro global de produção de ferrocromo acelerou o seu deslocamento para leste, e a posição da China como o maior produtor mundial de ferrocromo tornou-se cada vez mais proeminente, com a sua quota da produção global a subir para 43%. No entanto, afetada pelos elevados custos de energia, a África do Sul suspendeu basicamente as suas operações de fundição de ferrocromo durante todo o ano, levando a uma contração acentuada da produção e a um défice de oferta notável.

Do lado da procura, os mercados de aço inoxidável na China e na Indonésia mantiveram-se numa fase de expansão ativa, com a produção a manter um crescimento estável, fornecendo assim suporte de procura rígida para as matérias-primas de ferrocromo. No entanto, deve ser dada atenção a dois fatores potenciais: primeiro, a possível desaceleração na taxa de expansão do mercado de aço inoxidável no futuro, face ao declínio da procura das indústrias tradicionais e ao contínuo desenvolvimento dos sectores emergentes; segundo, a proporção crescente de matérias-primas recicladas utilizadas devido ao acumular de sucata metálica numa fase inicial. Estes fatores reduziram a taxa de crescimento da procura direta por ferrocromo de 4,9% para 2,1%.

Da perspetiva do sector de minério de cromita, a sobreoferta a curto prazo de minério de cromita global é inevitável, mas impulsionada pelo crescimento contínuo da nova capacidade de produção, espera-se que o mercado de minério de cromita regresse gradualmente a um estado equilibrado. Por um lado, os preços atuais do minério de cromita encontram-se num nível histórico relativamente alto, com lucros de mineração substanciais, sustentando assim uma produção anual elevada de 400 milhões de toneladas. No entanto, não existem novas minas significativas em desenvolvimento a nível global, e o crescimento da oferta depende principalmente do aumento da produção das minas tradicionais na África do Sul, Cazaquistão, Índia e outros países, o que significa que a taxa de crescimento da oferta abrandará no período subsequente. Do lado da procura, a capacidade de produção de ferrocromo na China, Zimbabué, Indonésia e outros países está a crescer de forma estável, e a África do Sul também está a promover a recuperação da sua indústria de ferrocromo ao abordar ativamente os desafios de fornecimento de energia. Isto sustenta uma perspetiva de crescimento sólida para a procura de minério de cromita, e o problema de sobreoferta será gradualmente aliviado.

![[H1 Embarques de carvão da ferrovia nacional atingem 1,051 bilhão de toneladas]](https://imgqn.smm.cn/usercenter/UrrTG20251217171717.jpg)

![[POSCO e Hyundai Motor Colaboram para Desenvolver Aço Silício de Próxima Geração]](https://imgqn.smm.cn/usercenter/fvyjO20251217171715.jpg)