【Análise SMM】Preços do Alumínio na LME Atingem Máxima de Três Anos em 2025 – Perspectivas Internacionais para 2026

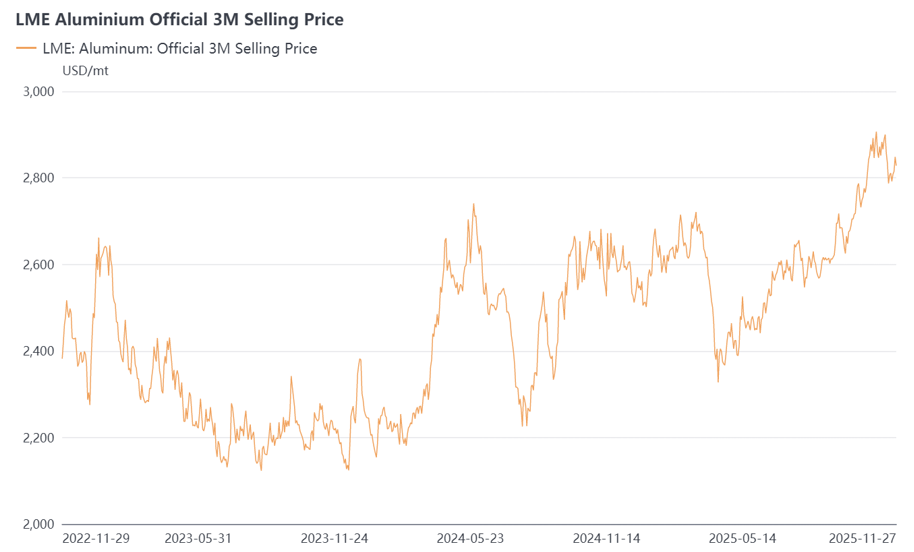

Em 2025, os preços do alumínio na LME apresentaram uma tendência de alta volátil. Do início do ano até meados de março, os preços mantiveram-se relativamente estáveis, antes de recuarem para cerca de US$ 2.400/tonelada no final de março. Após abril, o mercado gradualmente estabilizou e subiu ligeiramente, até que uma nova rodada de aumentos começou no final de outubro. Em novembro, os preços do alumínio flutuavam na faixa de US$ 2.800-2.900/tonelada, marcando o nível mais alto desde o pico provocado pelo conflito Rússia-Ucrânia em 2022.

À medida que os preços continuavam a subir, a demanda em vários mercados globais, especialmente no Sudeste Asiático e na Índia, ficou abaixo das expectativas, mesmo fora dos períodos tradicionais de baixa estação. O aumento dos preços do alumínio, da sucata e dos produtos relacionados suprimiu o consumo do usuário final, deixando os agentes upstream, midstream e downstream presos no dilema de “difícil de comprar, difícil de vender”. Neste contexto, e com o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da UE prestes a entrar em vigor em 2026, a atenção do mercado sobre a trajetória dos preços do alumínio na LME em 2026 intensificou-se.

De acordo com relatórios de várias instituições internacionais e pesquisas da SMM, as principais perspectivas internacionais sobre o panorama estrutural do alumínio podem ser resumidas da seguinte forma:

- Aperto na oferta de alumínio primário:A produção da China está se aproximando do limite de capacidade de 45 milhões de toneladas, criando um défice estrutural global.

- Oferta de sucata sob pressão:A UE implementará o CBAM em 2026, e tarifas de exportação de sucata podem ser introduzidas na primavera de 2026. A incerteza política já está a afetar os preços globais da sucata e a apertar a oferta.

- Suporte do lado da demanda mantém-se:Solar, veículos de nova energia, construção e infraestrutura continuam a impulsionar o crescimento estável da demanda por alumínio, fornecendo suporte fundamental.

- Altos custos de energia na Europa:Preços persistentemente elevados de eletricidade e gás natural na Europa estão impactando significativamente as taxas de operação e os custos de produção das fundições.

- Sentimento bullish de curto prazo:Até o final de 2025 e início de 2026, os preços do alumínio na LME podem testar o limite de US$ 3.000/tonelada. Muitos comerciantes e compradores downstream estão a acumular stocks apesar dos preços elevados.

- Grandes expectativas sobre novas capacidades de produção: Com a nova capacidade a entrar gradualmente em funcionamento na Indonésia e noutros locais, a situação de oferta global apertada pode aliviar, levando a possíveis ajustes descendentes para os preços do alumínio na LME。

Resumo &; Perspetiva: Encontrar um Novo Equilíbrio em Meio à Incerteza

A trajetória do preço do alumínio em 2025 já definiu o tom para 2026: alta volatilidade e atenção redobrada。 O mercado de alumínio está num ponto de viragem complexo。 Por um lado, a geopolítica, a transição energética e as políticas comerciais estão a reestruturar os custos e as cadeias de abastecimento。 Por outro, a forte “procura verde” e a realidade dos limites de fornecimento formam o cerne da contradição que impulsiona as flutuações de preços。

Perspetivando 2026, os preços do alumínio podem encenar um cenário de “rutura e retorno”。 A curto prazo, os estrangulamentos estruturais da oferta e a incerteza política podem empurrar os preços para o nível psicológico de 3,000 USD/tonelada。 No entanto, os mecanismos de mercado acabarão por prevalecer, e a libertação gradual de nova capacidade na Indonésia e noutros locais deverá reequilibrar a oferta。 A SMM prevê um padrão “primeiro alto, depois mais baixo”, com os preços a encontrarem finalmente o equilíbrio na faixa de 2,700–2,800 USD/tonelada。

Para as empresas estrangeiras, o desafio não reside apenas em prever os preços, mas em adaptar-se a uma indústria do alumínio fundamentalmente reconfigurada pela transição energética e pelas novas regulamentações comerciais。

![Inventory Pressure on Aluminum Ingots in China Unlikely to Ease as Labour Day Holiday Approaches [SMM Analysis]](https://imgqn.smm.cn/production/admin/votes/imagesqsDLb20240416161800.jpeg)