Os preços do aço apresentaram uma tendência recente emaranhada e volátil.Esta semana,a produção de ferro gusa recuou ligeiramente,mas manteve‐se em patamar elevado.De acordo com o levantamento da SMM,estão programadas a manutenção de quatro altos‐fornos para a próxima semana,enquanto outros quatro planeiam retomar a produção.A curto prazo,ainda há espaço para que a produção de ferro gusa decline.

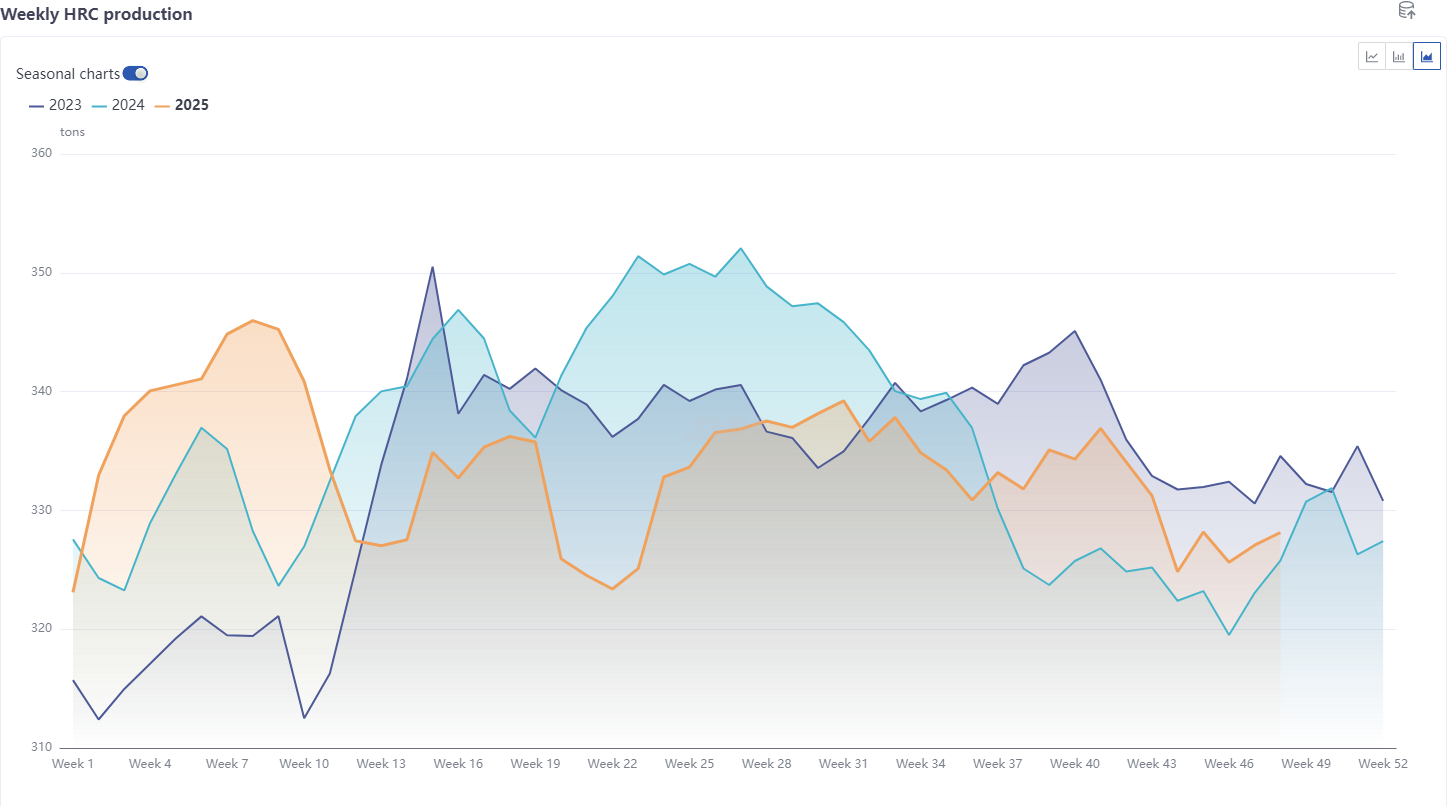

Produtos acabados,lado da oferta,influenciados por fatores de manutenção e rentabilidade:a produção média de vergalhão foi de 2,055 milhões de toneladas,recuando 0,27% em relação ao mês anterior e 12,11% na comparação anual,mostrando queda mensal e significativamente inferior ao mesmo período de anos anteriores;a produção média de bobina a quente atingiu 3,2696 milhões de toneladas,reduzindo 1,45% mensalmente,mas avançando 1,56% na base anual,indicando diminuição mensal,porém superior ao mesmo período de anos anteriores.

No geral,a produção de vergalhão manteve‐se em níveis baixos,enquanto a oferta de chapas e placas,especialmente de bobina a quente,permaneceu em patamares relativamente elevados para o período.

No lado da demanda,o consumo aparente médio de vergalhão em novembro foi de 2,2189 milhões de toneladas,aumentando 7,72% frente ao mês anterior,mas recuando 4,03% na comparação anual,mostrando alta mensal,porém queda anual em relação ao mesmo período de anos anteriores.O consumo aparente médio de bobina a quente registrou 3,3401 milhões de toneladas,com avanço de 6,72% mensal,mas recuo de 1,16% anual,indicando recuperação mensal,porém ligeira queda na base anual.Globalmente,a demanda por vergalhão mostrou‐se fraca.Para chapas e placas,em novembro,o setor de eletrodomésticos na manufatura foi mais impactado pela entressafra,enquanto a indústria automotiva manteve‐se relativamente estável.As vendas no mercado foram relativamente fracas,porém o volume de pedidos recebidos pelas siderúrgicas para aços especiais foi moderado.No geral,a demanda por chapas e placas recuou levemente,mas ainda demonstrou forte resiliência.

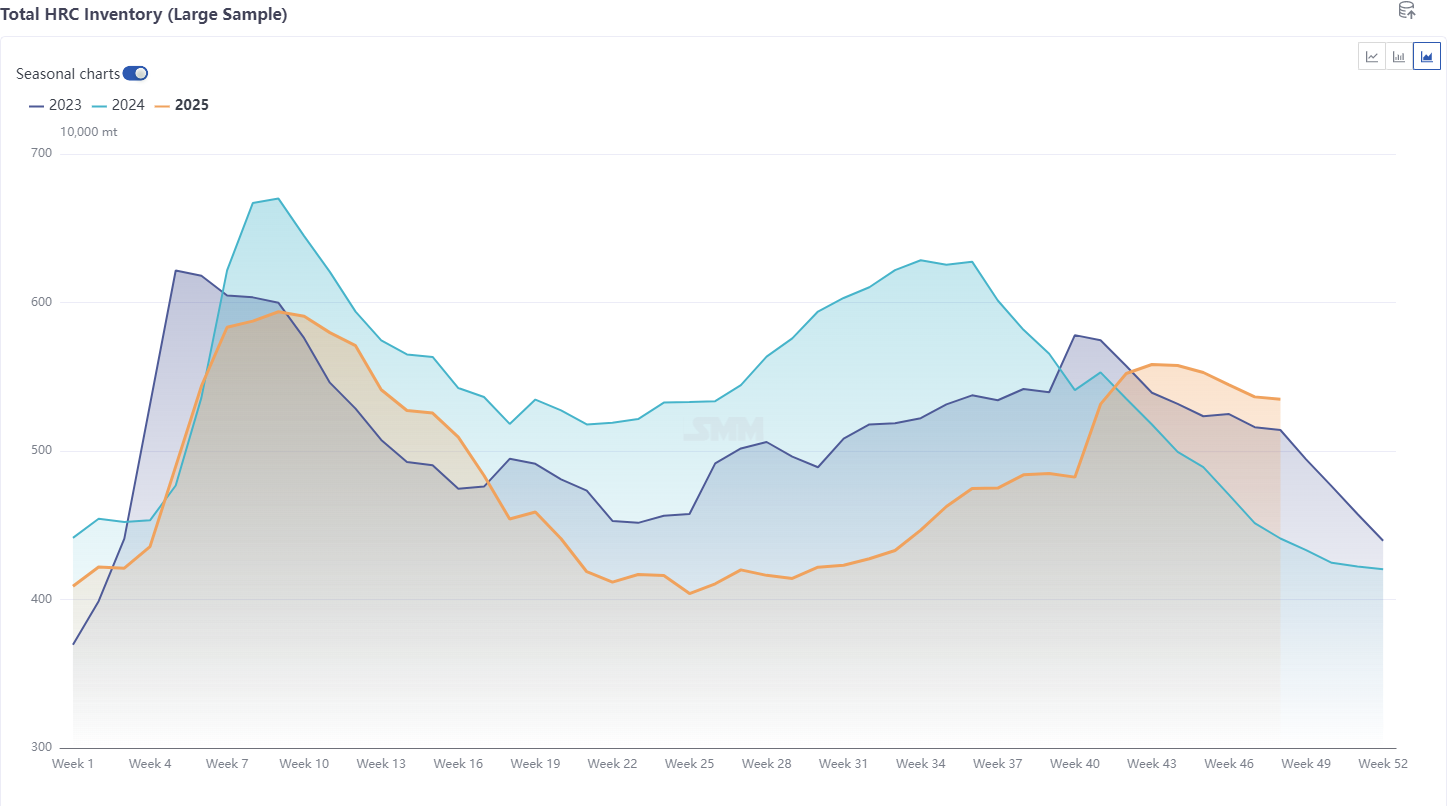

Estoques,os estoques de vergalhão subiram 24% na base anual,os de bobina a quente avançaram 28% anualmente,o estoque total dos cinco principais produtos siderúrgicos ficou acima do ano anterior,a tendência de estoques de chapas e placas mostrou‐se significativamente diferente de 2021 a 2024,com ritmo de desova relativamente lento.Conforme os últimos dados da SMM:esta semana,estatísticas da SMM mostram que o estoque social nacional de bobina a quente em 86 armazéns(amostra ampla)ficou em 4,2565 milhões de toneladas,aumentando 21,500 toneladas em relação à semana anterior,alta de 0,51% semanal,e avanço de 34,4% na base anual pelo calendário gregoriano.O estoque social nacional registrou alta nesta semana.Por região, embora o leste, sul e nordeste da China tenham continuado a reduzir estoques, devido aos grandes aumentos no norte e centro da China, o estoque geral apresentou acúmulo.Por um lado, a pressão da oferta de chegadas aumentou, mas a demanda não conseguiu acompanhar e digerir bem; por outro lado, a capacidade de transporte ambiental em alguns mercados do norte levou ao acúmulo de estoques de chapas e placas.No entanto, sob a perspectiva geral dos cinco principais produtos siderúrgicos, o estoque ainda está em redução.

No geral, sob a perspectiva fundamental do aço, os preços do aço são limitados acima pela fraca demanda real, enquanto abaixo, são suportados pelos custos e, uma vez que os preços caem a um certo nível, reforçados pelas exportações.

Considerando o impacto da manutenção das siderúrgicas, lucros e o enfraquecimento sazonal da demanda, projeta‐se que a oferta e demanda de vergalhão diminuam ainda mais em dezembro.Para a bobina a quente, o impacto atualmente divulgado pela manutenção é estimado em um aumento de cerca de 170–250 mil t/m em relação a novembro, com a manutenção concentrada em siderúrgicas do norte e leste da China.A produção de bobina a quente em dezembro dificilmente terá crescimento significativo, com espaço limitado para flutuação em relação a novembro.No lado da demanda, o final do ano na manufatura normalmente apresenta alguns efeitos de arraste.Por segmento, ajustes políticos na indústria automotiva devem continuar estimulando a liberação da demanda.Para eletrodomésticos, o cronograma de produção mais recente dos três principais produtos brancos mostra uma queda de 14% em comparação com o ano anterior, devido tanto ao alto efeito base do ano anterior quanto ao enfraquecimento da demanda real após o fim do apoio político.No geral, a demanda por bobinas a frio e a quente em dezembro tem espaço limitado de alta, mas também espaço limitado de baixa.

Portanto, projeta‐se que os estoques de aço continuem diminuindo em dezembro, mas o ritmo de redução pode ser menor que o ideal, especialmente para chapas e placas, que devem manter um ritmo lento de redução.

Sob uma perspectiva fundamental, não se espera que o padrão de oferta e demanda do aço apresente mudanças significativas em relação a novembro.O estoque continua a diminuir, e o risco de uma queda acentuada de preços permanece baixo.Além disso, sob a influência da queda nos lucros, impactos de manutenção ou políticas ambientais, a probabilidade de alívio na pressão da oferta pode aumentar.

Entrando em dezembro, o impacto dos fundamentos enfraqueceu, enquanto as influências macro se intensificaram.O foco macro em dezembro centra-se em duas reuniões domésticas importantes. Sendo o ano inaugural do "16º Plano Quinquenal", o mercado está muito atento à possibilidade de novas políticas para estabilizar o setor imobiliário, expandir a demanda doméstica e promover a anti-involução. A atenção também está voltada para a lacuna de expectativas em relação às políticas. Antes das reuniões, há espaço para compras em quedas.

Conclusão: O desequilíbrio entre oferta e demanda acumulou-se de forma relativamente limitada, com espaço relativamente pequeno para deterioração adicional em relação a novembro. No curto prazo, o foco está no contrato futuro de bobina laminada a quente mais negociado entre 3.230 e 3.330. Em dezembro, somado ao aumento das expectativas macro, os preços do aço podem ter espaço para subir antes da reunião, mas a alta provavelmente será limitada, principalmente devido à pressão persistente de redução de estoques para chapas e ao desempenho de vendas relativamente fraco no mercado, o que também pode restringir um aumento suave de preços.

![[SMM HRC Daily Trading] A negociação à vista estava em marasmo.](https://imgqn.smm.cn/usercenter/DpLok20251217171715.png)