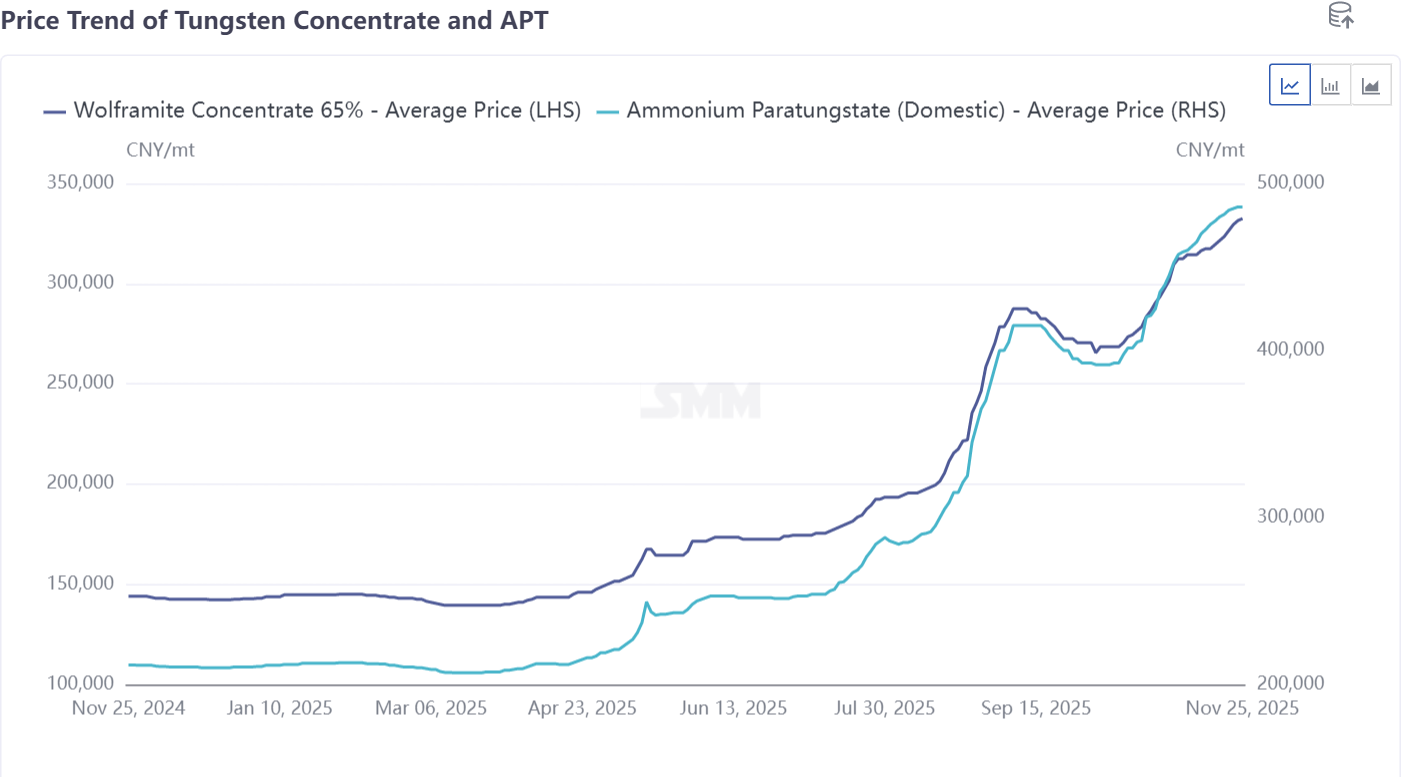

Segundo pesquisas da SMM, o preço oferecido para o APT europeu CIF Roterdã foi ajustado para cima para US$ 750–780 por mtu, enquanto o preço oferecido para o Ferrotungstênio em armazéns de Roterdã também atingiu US$ 92–95 por kg de tungstênio。 Em apenas duas semanas, o preço do APT aumentou US$ 100 por mtu。 Embora os preços da cadeia industrial doméstica de tungstênio na China também estejam subindo, os recentes aumentos de preço no mercado europeu foram significativamente mais acentuados do que na China。

O problema central que o mercado europeu enfrenta atualmente já não é apenas a volatilidade dos preços, mas uma grave escassez de matérias–primas。 Atualmente, não há transações contínuas de APT e óxido de tungstênio à vista na Europa, com o último preço de transação rastreável ainda pairando em torno de US$ 680–700 por mtu。 O desequilíbrio entre oferta e demanda é o motor direto por trás dos contínuos aumentos de preços。

A atual escassez de matérias–primas decorre principalmente de três fatores:

Controlos de Exportação da China Perturbam o Fornecimento de APT: Desde a implementação dos controlos de exportação na China em abril, as exportações de APT e produtos intermédios da China caíram drasticamente。 Os dados alfandegários de outubro mostraram que as exportações chinesas de APT caíram para zero。 Embora produtos como o ferrotungstênio não estejam explicitamente controlados, eles ainda enfrentam restrições rigorosas à exportação。 De acordo com pesquisas da SMM, atualmente apenas algumas grandes empresas qualificadas podem obter licenças de exportação, e cada transação requer processos de aprovação complicados, levando aproximadamente quatro meses desde a declaração até o embarque concluído。 As restrições à exportação da China tornaram–se o fator principal para a escassez à vista na Europa。

Fundições no Estrangeiro Enfrentam Desafios de Matéria–Prima: As fundições fora da China também estão a enfrentar problemas de abastecimento。 A SMM compreende que algumas fundições estabelecidas na Ásia estão a experienciar escassez no fornecimento de mina, e os preços das minas no exterior estão a subir de acordo com o mercado。 Isto ameaça o fornecimento de APT que a Europa recebe de outras regiões, com muitas encomendas anteriores a não serem entregues a tempo。 À medida que estas empresas enfrentam escassez à vista, elas aumentaram correspondentemente os seus preços oferecidos para APT CIF Roterdã。

Dificuldade em Superar os Estrangulamentos de Recursos Domésticos Europeus: O problema fundamental para o setor de fundição doméstico europeu é a falta de recursos mineiros。Embora vários projetos de mineração de tungstênio estejam avançando ativamente na Europa, leva de 3 a 5 anos desde o desenvolvimento da mina até o fornecimento estável, tornando improvável que esses projetos aliviem a escassez atual no curto prazo. Nesse contexto, a produção das fundições europeias depende principalmente da reciclagem de sucata de tungstênio. No entanto, os recursos de sucata de tungstênio também estão ficando cada vez mais escassos, e seus preços foram elevados a patamares altos no mercado europeu. Atualmente, as fundições europeias basicamente só conseguem atender às próprias necessidades e cumprir contratos de longo prazo. O volume de matérias-primas como APT e ferrotungstênio disponível para venda externa continua a encolher, apertando ainda mais o fornecimento de matérias-primas no mercado spot europeu.

Isso leva a uma questão: Dadas as estruturas de oferta e demanda claramente divergentes entre os mercados de tungstênio chinês e europeu, por que as tendências de preços na Europa ainda seguem de perto as flutuações no mercado chinês?

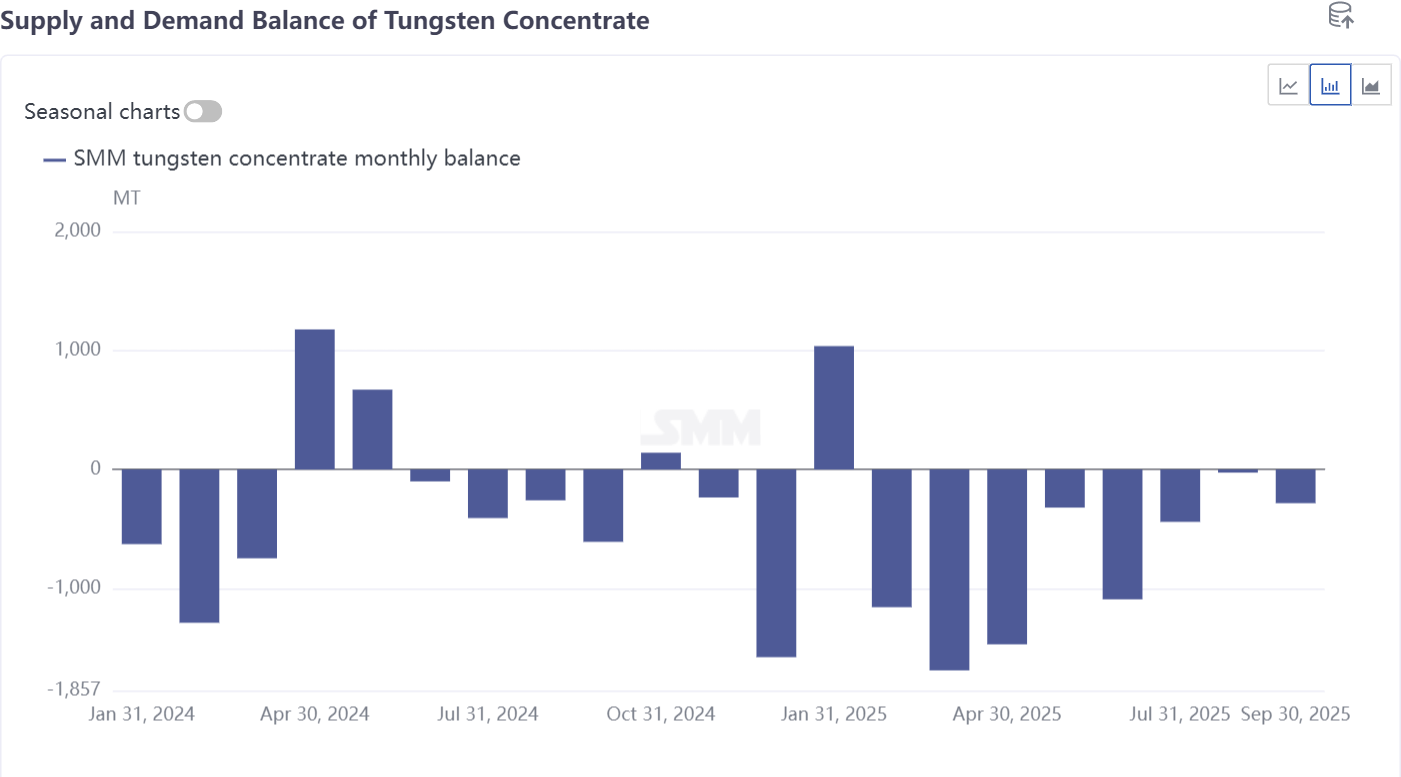

A razão é que os recursos mineiros globais estão fluindo cada vez mais para a China. À medida que o modelo da cadeia industrial do tungstênio na China se reestrutura e a participação das minas domésticas diminui, a dependência da produção nacional em relação ao concentrado importado aumentou significativamente. Dados alfandegários mostram que as importações totais de concentrado de tungstênio pela China de janeiro a outubro de 2025 foram de aproximadamente 15.809 toneladas, um aumento substancial de 61,4% em relação ao ano anterior. A contínua expansão da participação da demanda chinesa por concentrado de tungstênio importado impacta diretamente a capacidade de outras regiões de acessar recursos mineiros no exterior. Na ausência de novos incrementos de oferta de projetos, as flutuações de preços originadas no nível das minas na China estão sendo transmitidas para o mercado global, impulsionando a volatilidade sincronizada de preços de produtos como APT e ferrotungstênio.

Com base na estrutura atual do mercado, preveem-se que os preços internacionais do tungstênio se mantenham em patamares elevados até 2026. Conforme analisado anteriormente, o novo padrão da cadeia industrial requer suporte de matérias-primas mineiras, enquanto a dinâmica de oferta e demanda também está sendo reconfigurada — esses fatores continuarão a fornecer suporte sólido aos preços.

Recomenda-se que o mercado se concentre nas três direções a seguir: Primeiro, as mudanças na oferta e demanda e as tendências de preços dentro da cadeia industrial chinesa. Segundo, a situação da oferta e da procura no mercado externo de sucata de tungsténio, onde se espera que a dependência da sucata de tungsténio aumente significativamente. Terceiro, as alterações no fluxo de recursos mineiros globais e o progresso de novos projetos, com expectativas de que parte do fornecimento mineiro se desloque gradualmente para os mercados europeu e americano.

![[Análise SMM] Breve Análise do Mercado de Importação e Exportação de Tungstênio em Maio](https://imgqn.smm.cn/production/admin/news/cn/thumb/gsyYF20180628085444.jpeg?imageView2/1/w/176/h/110/q/100)