SMM News, 3 de novembro:

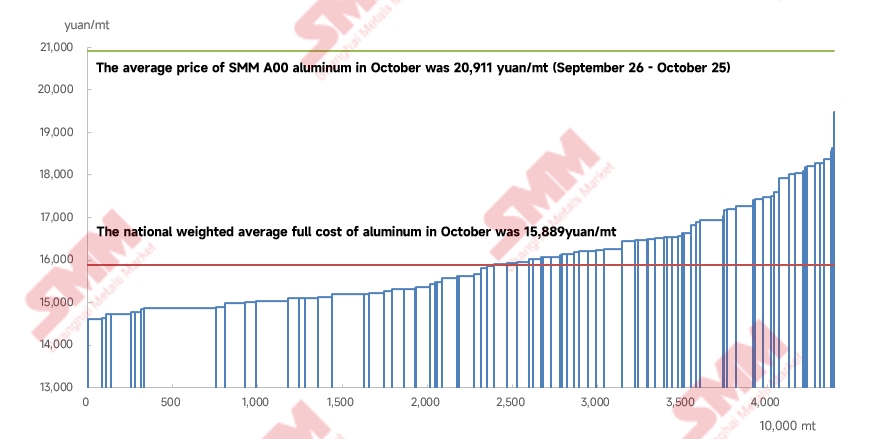

De acordo com os dados da SMM, o custo total médio incluindo impostos da indústria do alumínio da China em outubro de 2025 foi de 15.889 yuan / t, uma queda de 1,8% em relac,ao ao mês anterior e de 13,3% em relac,ao ao ano anterior, devido principalmente à queda do prec,o a prazo (spot) médio mensal da alumina no período, resultando em custos mais baixos. Os dados da SMM mostraram que a média mensal do índice de alumina da SMM em outubro (de 26 de setembro a 25 de outubro) foi de 2.938 yuan / t, uma queda de 175 yuan / t em relac,ao ao mês anterior, e o custo médio ponderado da alumina para a indústria nacional do alumínio caiu 5,5% em relac,ao ao mês anterior. O prec,o a prazo médio da SMM A00 foi de aproximadamente 20.911 yuan / t (de 26 de setembro a 25 de outubro), com o lucro médio na indústria do alumínio do país atingindo cerca de 5.022 yuan / t.

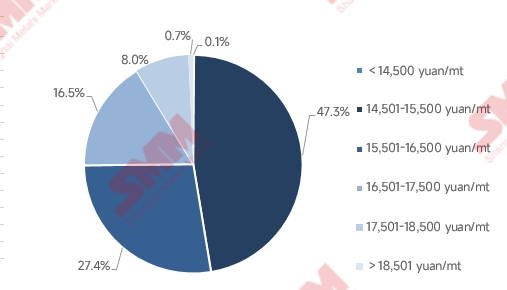

Até o final de outubro de 2025, a capacidade operacional doméstica de alumínio permaneceu em 44,05 milhões de toneladas, com o menor custo total em cerca de 13.230 yuan / t e o maior custo total em cerca de 19.477 yuan / t. Se calculado com base no prec,o médio mensal, 100% da capacidade operacional de alumínio na China estava lucrativa em outubro.

No lado dos custos,

Para matérias-primas de alumina, os dados da SMM indicaram que a média mensal do índice de alumina da SMM em outubro foi de 2.938 yuan / t (de 26 de setembro a 25 de outubro). Durante o mês, o equilíbrio fundamental da oferta e demanda para alumina, tanto no âmbito doméstico quanto internacional, permaneceu em �uso, com os prec,os a prazo domésticos de alumina continuando a cair, levando a uma nova queda no prec,o �édio mensal. Ao entrar em novembro, não foram relatadas grandes reduc,oes na �roduc,ao de alumina, e a janela de importac,ao para alumina permaneceu aberta, mantendo o superávit nos fundamentos domésticos da alumina. No entanto, os vendedores mantiveram os prec,os firmes e relutaram em vender, enquanto algumas usinas de alumínio iniciaram o estoque de inverno, levando a um ligeiro aumento na demanda. Até o início de novembro, a queda dos prec,os a prazo da alumina desacelerou, com os prec,os estabilizando em algumas regiões. No entanto, como os prec,os absolutos estavam mais baixos do que no mês anterior, espera - se que o prec,o médio da alumina em novembro decline em relac,ao ao mês anterior, e os custos de alumina para as empresas de alumínio são projetados para diminuir ainda mais.

No mercado de materiais auxiliares, os prec,os dos ânodos pré-assados e dos sais de fluoreto subiram simultaneamente em outubro, aumentando diretamente os custos dos materiais auxiliares para o alumínio. Em novembro, as tendências do mercado divergiram: os prec,os dos ânodos pré-assados continuaram a subir, apoiados pelos aumentos de custos anteriores, enquanto os prec,os dos sais de fluoreto caíram devido ao enfraquecimento do apoio dos custos pela queda dos prec,os da fluorita no fim de outubro.No geral, os custos dos materiais auxiliares para o alumínio em novembro ainda apresentaram uma tendência de aumento.

Em relação aos preços da eletricidade, as tarifas mantiveram-se amplamente estáveis em outubro. Com a entrada em novembro, com o aumento dos preços do carvão e a aproximação da estação seca, espera-se que os custos de energia aumentem.

No geral, previa-se que os custos da alumina continuassem a diminuir em novembro, enquanto os custos dos materiais auxiliares e de energia deveriam recuperar. Entre estes fatores, antecipava-se que o impacto da alumina dominasse, e previa-se que os custos do alumínio registassem um ligeiro decréscimo adicional. Em resumo, a SMM estimou que o custo total médio, com impostos incluídos, para a indústria doméstica do alumínio em novembro de 2025 seria de cerca de 15.600-16.000 yuans por tonelada.

![[SMM Analysis] Tendência Global de Retenção de Recursos de Sucata de Alumínio Ganha Força: Políticas da UE, EUA, Japão, EAU e África do Sul](https://imgqn.smm.cn/production/admin/votes/imageslvDRc20240314085754.png)