SMM 30 de setembro de 2025 Notícias:

Desde a sua criação em 1953, a indústria de alumínio da China desenvolveu-se do zero e cresceu de pequeno para grande, tornando finalmente a China o maior produtor de alumínio do mundo. Em todo esse processo, a formação e evolução do teto de capacidade refletem a interação complexa entre o processo de industrialização da China, os ajustes das políticas industriais e o desenvolvimento sustentável. O desenvolvimento da indústria de alumínio da China pode ser dividido em quatro etapas:

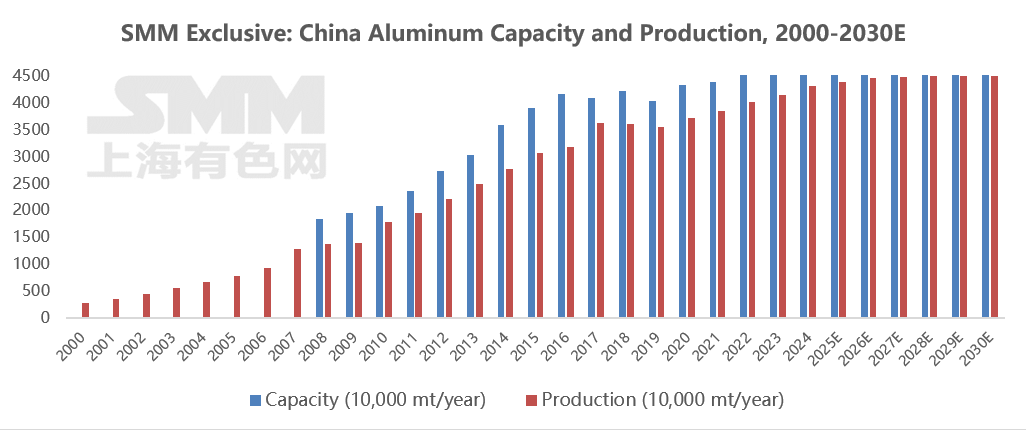

1. Etapa Inicial (1953-2001): A Nova China reconstruiu a Usina de Alumínio de Fushun com a ajuda da União Soviética, lancando as bases para a indústria de alumínio da China. Até 2001, a produção anual de alumínio da China atingiu 3,42 milhões de toneladas, tornando-a o segundo maior produtor do mundo.

2. Crescimento Inicial Sem Restrições (2002-2012): Com a aceleração da industrialização e urbanização, a demanda por alumínio disparou. A cancelacion do imposto de exportação de alumínio em 2002, aliada à queda dos preços internacionais da alúmina, estimulou uma rápida expansão da capacidade. Enquanto isso, o crescimento nos investimentos em infraestrutura e imobiliário impulsionou o consumo de alumínio. Em 2003, o Conselho de Estado emitiu seu primeiro documento para conter a sobrecapacidade, mas a fiscalização das políticas foi limitada, e a indústria permaneceu em uma fase de desenvolvimento extensivo. A produção doméstica de alumínio era apenas 4,4 milhões de toneladas em 2002, mas saltou para 17,8 milhões de toneladas até 2010, com uma taxa de crescimento anual média de quase 20%. Durante esse período, a taxa do reembolso do imposto de exportação foi reduzida de 15% para 8% em 2004, e um imposto de 5% foi adicionado em 2005, contendo a expansão da capacidade orientada para a exportação. Ao mesmo tempo, a oferta doméstica de bauxita era insuficiente, com a dependência da importação excedendo 50%, levando ao aumento dos custos por tonelada de alumínio. Em 2007, a produção de alumínio da China representou mais de 30% da produção global, mas a sobrecapacidade levou a fortes flutuações de preços e a um estreitamento das margens de lucro das empresas. A indústria de alumínio foi atingida pela crise financeira em 2008, provocando que a taxa de utilização da capacidade declinasse continuamente, com mais de 1 milhão de toneladas de capacidade desativadas nesse ano. No geral, problemas sérios prevaleceram em toda essa etapa inicial, incluindo alto consumo de energia (aproximadamente 14,000 kWh de eletricidade por tonelada de alumínio), alta poluição (emissões de fluoreto representando 30% do total global) e sobrecapacidade (taxa de utilização da capacidade abaixo de 75% em 2009).Extensa expansão de capacidade após 2011 resultou em perdas em toda a indústria (2012-2016), com a taxa de utilização da capacidade permanecendo abaixo de 80%. 3. Reforma do Lado da Oferta Estabelece Linha Vermelha (2013-2017): A capacidade existente aumentou de 30,32 milhões de toneladas para 41,64 milhões de toneladas, enquanto a produção anual subiu de 24,95 milhões de toneladas para 36,30 milhões de toneladas, com taxas de crescimento consistentemente em torno de 10%. Em 2013, o Conselho de Estado emitiu as "Diretrizes para Resolver Conflitos de Capacidade Excessiva Severa", que pela primeira vez propuseram o controle total da capacidade de alumínio. Em 2017, quatro ministérios lançaram conjuntamente uma campanha especial, eliminando quase 32 milhões de toneladas de capacidade ilegal e irregular, e estabeleceram um limite máximo para a capacidade de alumínio em cerca de 45,50 milhões de toneladas. Esta política efetivamente conteve a expansão desordenada através de um mecanismo de "substituição de capacidade" (onde construir 1 tonelada de nova capacidade exige aposentar 1 tonelada de capacidade antiga). A política estabeleceu formalmente uma linha vermelha de 45,50 milhões de toneladas para a capacidade de alumínio, eliminou 6 milhões de toneladas de capacidade ilegal e controlou estritamente a nova capacidade. No mesmo ano, a transformação verde começou a tomar forma, com Yunnan iniciando a substituição de capacidade aproveitando seus recursos hidrelétricos. Até 2018, a participação do alumínio baseado em energia hidrelétrica ultrapassou 20%.

4. Aprofundamento das Restrições da Transformação Verde (2018–Presente): A capacidade existente aumentou de 42,12 milhões de toneladas para cerca de 45,50 milhões de toneladas, enquanto a produção anual subiu de 36,09 milhões de toneladas para 43,12 milhões de toneladas (até o final de 2024), e a taxa de utilização da capacidade gradualmente subiu para mais de 90%. À medida que o pico de carbono ganhava impulso, o limite máximo doméstico para a capacidade de alumínio tornou-se mais firmemente estabelecido. O "Plano de Ação para Conservação de Energia e Redução de Carbono na Indústria do Alumínio" de 2024 exige a implementação estrita da substituição de capacidade de alumínio, estipulando que novos e expandidos projetos de alumínio devem atender aos níveis de referência de eficiência energética e aos padrões de desempenho ambiental Classe A, enquanto novos e expandidos projetos de alumina devem alcançar níveis avançados de limites obrigatórios de consumo de energia. Até o final de 2025, espera-se que a participação do suprimento de metal reciclado atinja mais de 24%, e a proporção de liga direta de alumínio líquido tem como objetivo aumentar para mais de 90%.Até o final de 2025, espera-se que a participação da capacidade de alumínio que atenda ou supere os níveis de eficiência energética de referência alcance 30%, e a proporção do uso de energia renovável deve ultrapassar 25%. O "Plano de Implementação para o Desenvolvimento de Qualidade da Indústria do Alumínio" de 2025 propõe ainda aumentar a participação da capacidade de alumínio acima dos níveis de eficiência energética de referência para mais de 30%, aumentar a proporção do uso de energia limpa para mais de 30% e alcançar uma taxa de utilização integral de mais de 15% para o lodo vermelho recém-gerado. Novos projetos de substituição de capacidade de alumínio devem atender a requisitos como um consumo de energia elétrica AC para alumínio líquido não superior a 13.000 kWh/mt e desempenho ambiental de Classe A. É incentivado o uso de caldeirões de 500 kA ou maiores, bem como a transferência da capacidade de alumínio para regiões ricas em energia limpa e com capacidade ambiental e energética disponível. Os esforços também se concentrarão na fortalecimento da pesquisa, demonstração e aplicação de tecnologias disruptivas, como a fundição de baixo carbono.

A longo prazo, a capacidade de alumínio da China será impulsionada por múltiplos fatores, incluindo restrições de políticas, transição energética, avanços tecnológicos e demanda do mercado, exibindo uma tendência central de "controle rigoroso total, otimização estrutural e salto qualitativo".

1. Restrições rígidas sobre a capacidade total, com a otimização da capacidade existente tornando-se o tema principal. De 2025 a 2030, a taxa média anual de crescimento da capacidade é esperada ser inferior a 0,5%, com o crescimento da produção dependendo principalmente de atualizações tecnológicas da capacidade existente e melhor adaptação à eletricidade verde. A capacidade em províncias tradicionais de carvão-energia-alumínio, como Shandong e Henan, está gradualmente se deslocando para regiões ricas em eletricidade verde, como Yunnan e Inner Mongolia.

2. Substituição acelerada de eletricidade verde, transformação fundamental da estrutura energética. Sob os objetivos de "duplo carbono", a indústria do alumínio está passando por uma mudança revolucionária de "dependência de carvão" para "dominação de eletricidade verde": até 2025, a proporção obrigatória de consumo de eletricidade verde na indústria do alumínio deve ultrapassar 25%, subindo para 30% em 2027. As bases hidrelétricas em Yunnan e Sichuan já alcançam mais de 80% de uso de eletricidade verde através do modelo de "integração alumínio-energia", enquanto Inner Mongolia e Xinjiang estão explorando caminhos integrados de "vento-solar-armazenamento + alumínio", aproveitando grandes bases de energia renovável.

3. Acelerar a substituição com alumínio secundário, formação de um sistema de economia circular. Com o avanço dos projetos de "mineração urbana", espera-se que a taxa de reciclagem ultrapasse 70% até 2030, formando um ciclo fechado de "reciclagem de sucata de alumínio - fundição - processamento profundo". A meta para a produção de alumínio secundário é de ultrapassar 15 milhões de toneladas até 2027.

4. Aprofundar a iteração tecnológica, aperfeiçoamento compreensivo da competitividade da indústria. A inovação tecnológica impulsionará a transformação da indústria do alumínio de "alto consumo de energia" para "alta tecnologia". A proporção de celas pré-assadas grandes de 400 kA e acima já ultrapassou 90%, enquanto as celas ultragrandes de 600 kA+ atingiram aplicação em escala, aumentando a capacidade por cela em 30% e reduzindo o uso do solo em 20%.

5. Intensificada a concorrência internacional, reforçada a voz na cadeia de abastecimento global. A indústria chinesa de alumínio está a transitar de "expansão da escala" para "geração de valor". Empresas como Chalco e Weiqiao estão a investir em projetos de bauxita e alumínio na Guiné, Indonésia e outros países, construindo uma cadeia de "recursos no estrangeiro - processamento doméstico - vendas globais".

6. Pacote de estímulos políticos em vigor, otimização contínua do ecossistema da indústria. A regulamentação política atravessará todo o processo de transformação da indústria do alumínio, controlando rigorosamente a capacidade em áreas-chave de prevenção da poluição do ar e incentivando a substituição de capacidade transregional. A transformação a longo prazo da indústria chinesa de alumínio é, na sua essência, uma reestruturação sistêmica do misto energético, dos modos de produção e do ecossistema industrial. Através da substituição por energia verde, reciclagem, descobertas tecnológicas e implantação global, a indústria não apenas garantirá a segurança dos recursos nacionais, mas também fornecerá uma "solução chinesa" para a transição de baixo carbono das indústrias intensivas em energia em todo o mundo, ultimamente atingindo um salto histórico de um "grande país produtor de alumínio" para um "forte país produtor de alumínio".

A transformação da capacidade de alumínio da China não é de modo algum um "ajuste mínimo dentro da indústria", mas sim uma "iniciativa estratégica multidimensional" que serve aos objetivos nacionais "duplo carbono", garante a segurança energética e de recursos, apoia a modernização do setor da fabricação e facilita a participação na governança global.Em sua essência, envolve transformar uma indústria tradicionalmente intensiva em energia em um setor moderno, “de baixo carbono, eficiente e de alto valor agregado”。 Isso não apenas abre caminho para a transformação industrial da China, mas também oferece um “modelo chinês” para o desenvolvimento sustentável de indústrias intensivas em energia globalmente, alcançando por fim uma ressonância entre “modernização industrial” e “estratégia nacional”。

![Perturbações geopolíticas enfraquecem marginalmente; a desestocagem acelerada impulsiona os preços do alumínio a oscilarem em alta [Atas da Reunião Matinal de Alumínio do SMM]](https://imgqn.smm.cn/usercenter/ifCaw20251217171652.jpg)