Notícias da SMM de 30 de setembro:

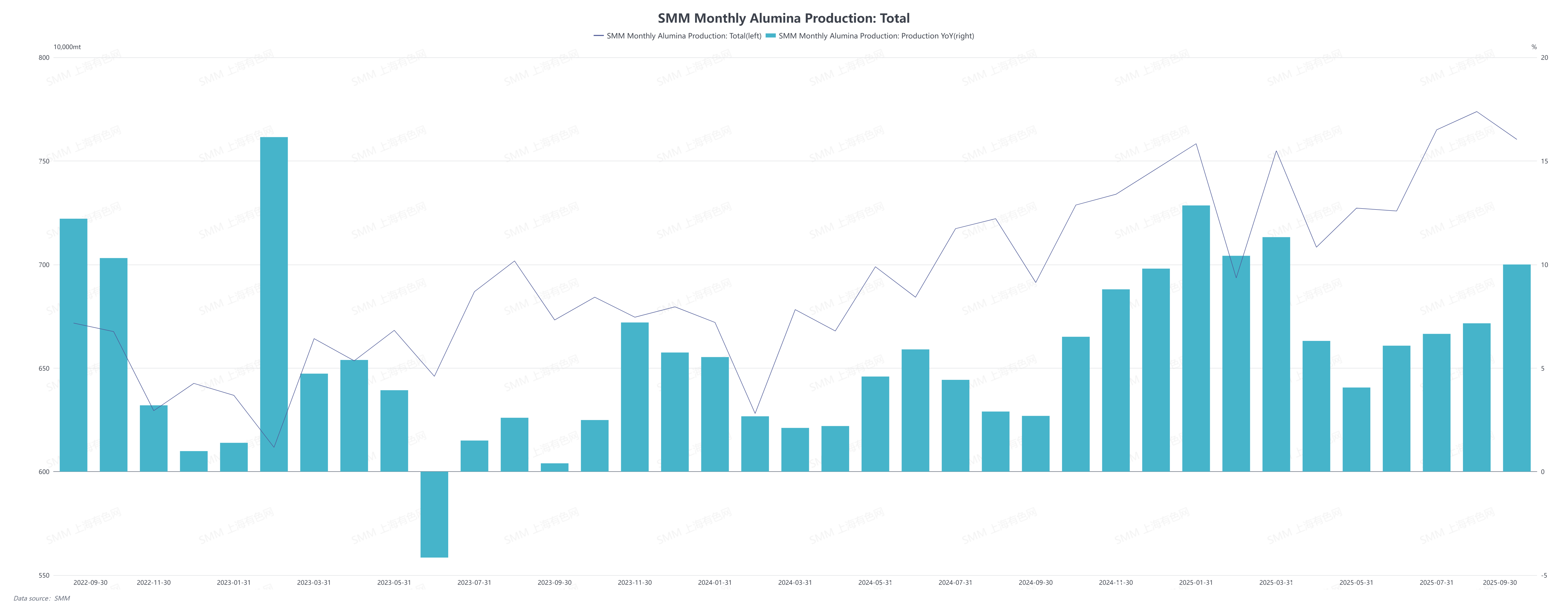

De acordo com dados da SMM, a produção chinesa de alumina de grau metalúrgico em setembro de 2025 (30 dias) aumentou 1,52% em relação ao mês anterior e 10,00% na comparação anual. Até o final de setembro, a capacidade de produção construída de alumina de grau metalúrgico na China era de aproximadamente 11,032 milhões de toneladas, com a capacidade operacional real subindo 1,54% na base mensal e uma taxa de utilização de 80,23%.

A produção média diária de alumina registrou um ligeiro aumento este mês, mas o ritmo de crescimento foi suprimido devido aos seguintes fatores: no início do mês, por conta do evento "Desfile Militar de 3 de Setembro", algumas plantas de alumina no norte reduziram temporariamente a carga dos fornos de calcinação durante o período do desfile. Enquanto isso, algumas empresas no sul passaram por manutenção de rotina planejada, o que também reduziu a carga dos fornos. Adicionalmente, o declínio nos preços da alumina estreitou as margens de lucro das empresas, reduzindo seu entusiasmo por aumentos de produção. Em meados e final de setembro, com o término das restrições relacionadas ao desfile e da manutenção de rotina, as taxas de utilização das empresas se recuperaram gradualmente, impulsionando um ligeiro aumento na produção do mês inteiro. Embora os preços à vista tenham caído em setembro, levando a lucros reduzidos, cálculos baseados no preço médio mensal ainda indicaram algumas margens de lucro. Como resultado, as empresas de alumina não programaram cortes de produção ou manutenção em setembro, e a taxa de utilização geral permaneceu em um nível relativamente alto.

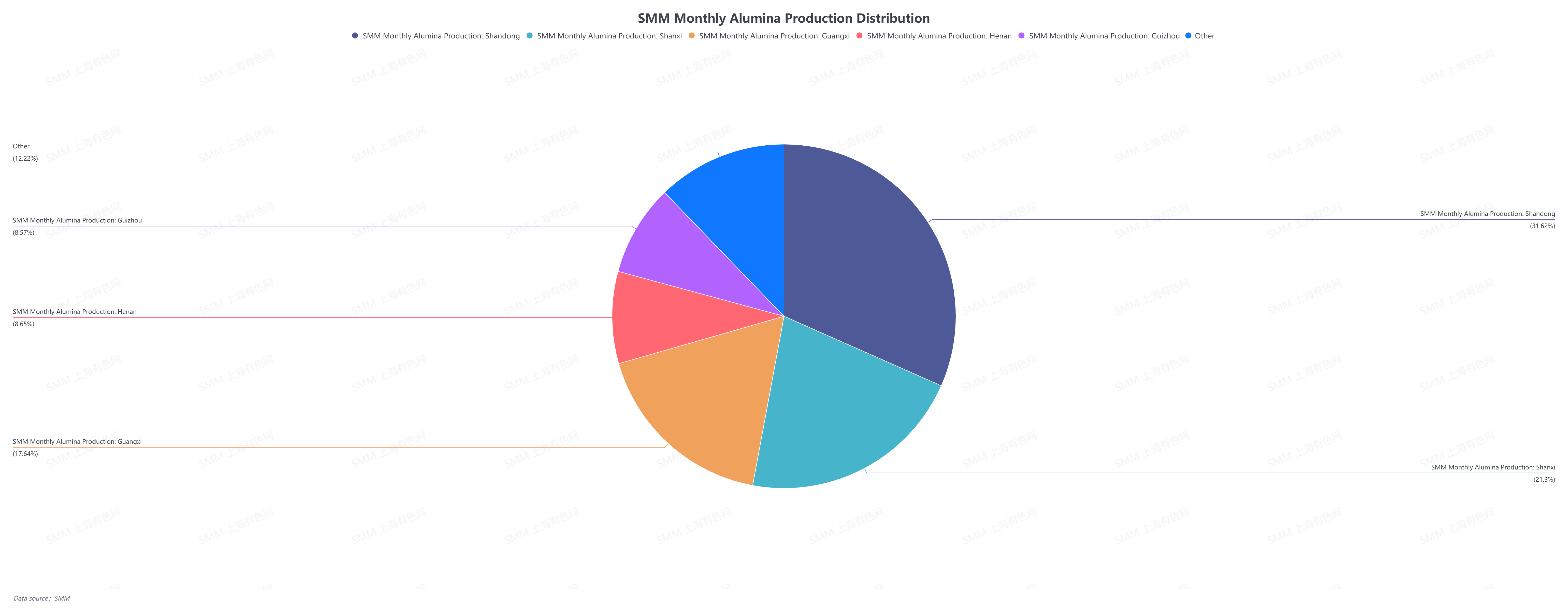

Do ponto de vista regional:

Em setembro, a diferença de preço entre os mercados domésticos de alumina do norte e do sul foi significativa. No início do mês, a manutenção de rotina nas empresas da região sul levou a um ligeiro aperto na oferta, sustentando os preços e mantendo-os firmes. Em meados e final de setembro, com a recuperação da oferta, complementada pela alumina importada e pelo "fluxo de mercadorias do norte para o sul", as intenções de suporte de preço dos detentores na região sul enfraqueceram ligeiramente. Sob o impacto de fontes de baixo preço do norte e das importações, os preços à vista da alumina no sul recuaram. No entanto, a rentabilidade da capacidade de produção de alumina no sul permanece relativamente boa, e até o momento não foram relatados cortes de produção.

Em contraste, as cotações no mercado do norte permaneceram sob pressão durante todo o mês, mantendo uma tendência de baixa. Com a entrada em outubro, espera-se que o preço médio mensal caia abaixo do custo de caixa das empresas de alto custo, e algumas empresas provavelmente incorrerão em prejuízos e reduzirão a produção.

Perspectivas para o próximo mês:

Espera‑se que o mercado de alumina continue em padrão de superávit em outubro. No início de outubro, o preço médio mensal deverá enfrentar pressão de baixa e aproximar‑se gradualmente da linha de custo. Algumas empresas de alto custo provavelmente enfrentarão prejuízos e poderão adotar proativamente medidas de redução de produção e manutenção. À medida que o lado da oferta se contrai, espera‑se que a atual situação de superávit seja aliviada em certa medida. No entanto, como os ajustes entre oferta e demanda exigem tempo, os preços provavelmente permanecerão fracos e voláteis. A capacidade operacional da alumina em outubro está projetada para diminuir, com a capacidade operacional do setor estimada em cerca de 88,98 milhões de toneladas.

![Base do Mercado se Solidifica, Grandes Participantes Elevam Preços para Formação de Mercado [Revisão Diária do Alumínio Spot do Sul da China da SMM]](https://imgqn.smm.cn/usercenter/TFHUe20251217171651.jpg)