Em 24 de setembro de 2025, a Freeport anunciou cortes de produção em seu projeto de concentrado de cobre Grasberg na Indonésia devido a fatores de força maior — um dos choques mais impactantes para o complexo do cobre este ano。 A empresa também reduziu sua orientação de produção para 2025 e 2026, atraindo forte atenção do mercado e elevando o cobre na LME em aproximadamente 3,5% naquele dia。 Até 25 de setembro de 2025, o cobre na LME atingiu uma máxima do ano de $10,485 por tonelada。 Abaixo segue uma breve análise do impacto do corte de produção de Grasberg no mercado de cobre eletrolítico/refinado。

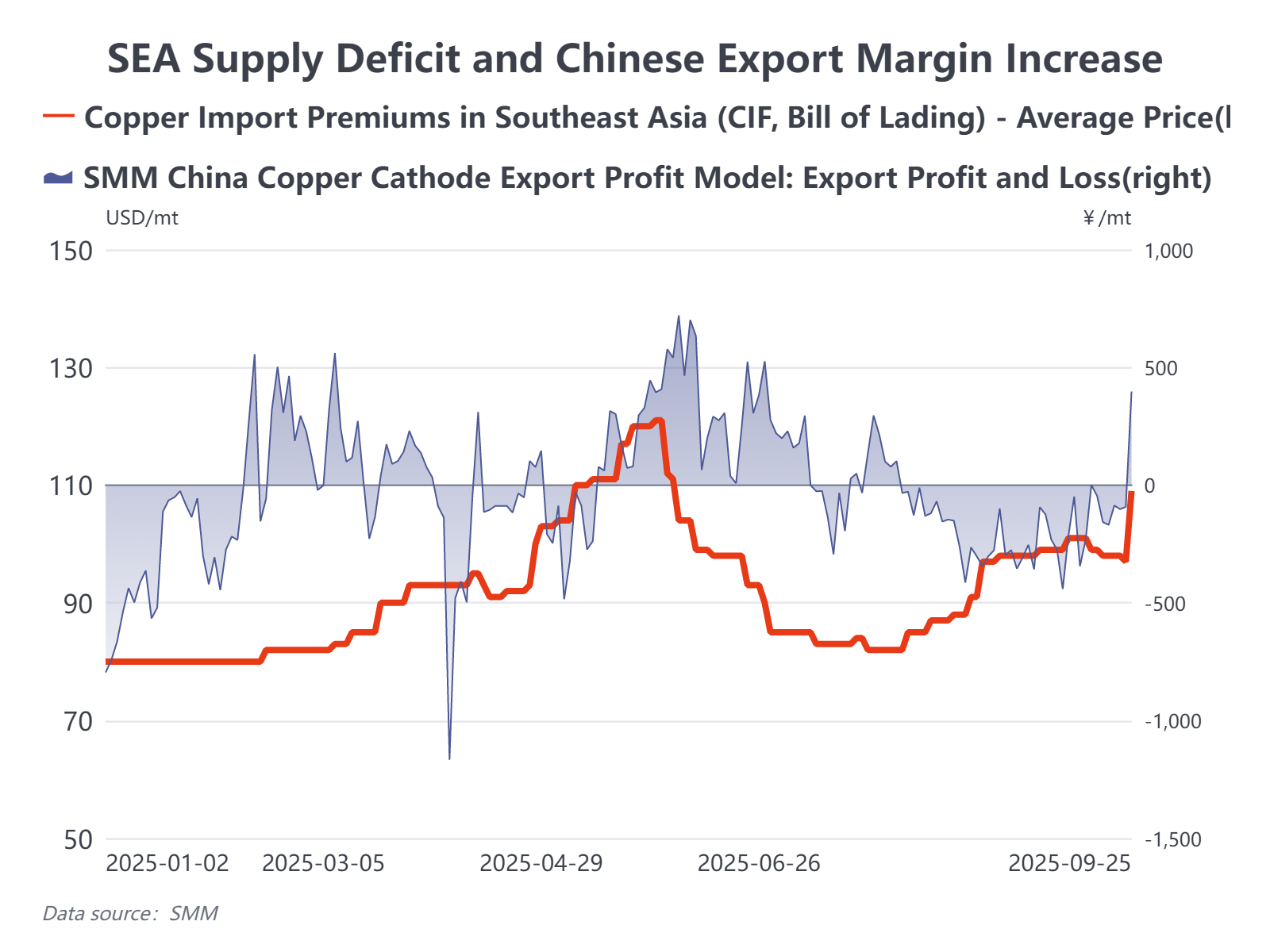

1。 Oferta do Sudeste Asiático ainda mais afetada — prêmios spot podem atingir máximas do ano

A Freeport afirmou que a força maior reduzirá a produção restante de 2025 de Grasberg em 250,000 a 260,000 toneladas, e cortará a orientação para todo o ano de 2026 em aproximadamente 270,000 toneladas。 No total, isso implica cerca de 500,000 toneladas de cobre perdido nos próximos 12 a 15 meses。 Embora a Freeport espere uma recuperação faseada a partir de 2027, também alertou para uma perda adicional potencial de 100,000 a 200,000 toneladas。 Grasberg é uma importante fonte de alimentação para as fundições indonésias Gresik e Manyar。 A SMM estima que a interrupção possa reduzir a produção de cobre refinado da Indonésia no 4T de 2025 em aproximadamente 40,000 toneladas por mês, grande parte das quais havia sido destinada a contratos de longo prazo que atendem ao mercado do Sudeste Asiático。 Desde o fechamento da fundição PSR no início deste ano, a oferta de cobre refinado no Sudeste Asiático já estava muito instável; este evento perturba ainda mais uma cadeia de suprimentos já frágil, e os prêmios regionais claramente aumentaram。

2。 Aumento da margem de importação chinesa — mas o lucro é limitado

O consumo doméstico em setembro não mostrou uma melhora material e o feriado do Dia Nacional se aproxima。 O pico de preço abriu uma janela de exportação de uma perspectiva pura de arbitragem, e algumas fundições podem ser motivadas a exportar no curto prazo。 No entanto, a falta de isenção/compensação tributária preferencial (e a estrutura da mecânica de imposto/restituição de exportação) comprime a rentabilidade da exportação após o recente rápido aumento de preços。 Usando premissas anteriores de compra de minério em torno de $9,900 a 10,000 por tonelada, os impactos adicionais de impostos/taxas totalizam aproximadamente 500 yuans por tonelada, o que significa que as margens de exportação não são tão atraentes quanto os preços principais sugerem。A SMM espera que algumas fundições exportem cobre refinado em outubro para ajudar a suprir os déficits do Sudeste Asiático, mas os volumes provavelmente serão limitados.

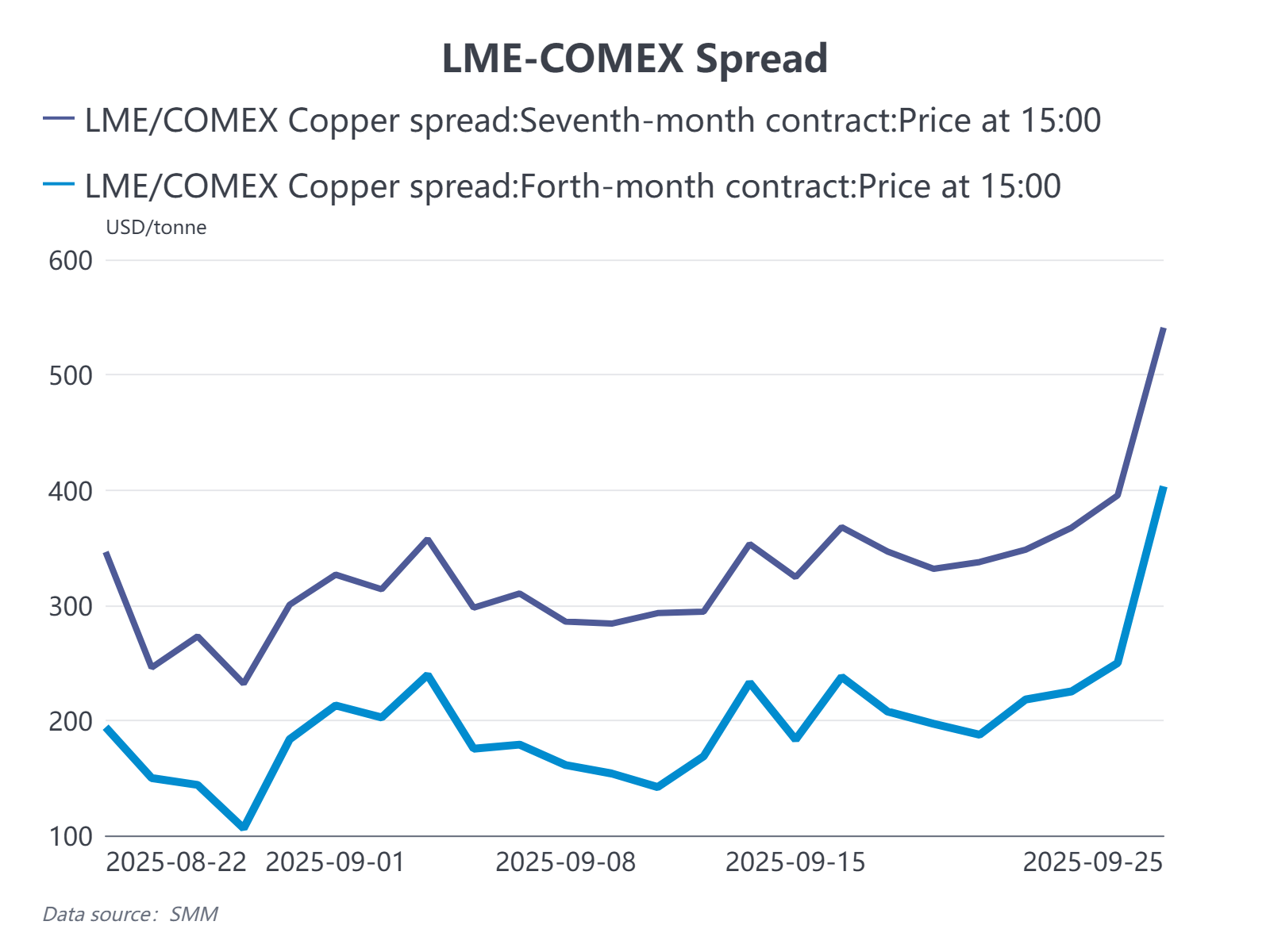

3. O contango da LME estreita; os spreads a prazo da CL ampliam

Com a oferta mais apertada na Ásia, os estoques da LME provavelmente cairão e a estrutura spot a prazo (contango) deve estreitar. Dito isto, com os estoques atuais da LME ainda em torno de ~200 mil toneladas, e assumindo que o Sudeste Asiático seja parcialmente reabastecido por exportações chinesas com um déficit mensal de 20–30 mil toneladas, a curva da LME dificilmente sofrer uma mudança extrema dentro do ano. No entanto, deve-se prestar atenção ao spread a prazo existente entre LME–COMEX (agora aproximadamente US$ 500–600/tonelada), pois alguns traders estão combinando a lógica atual de aperto da oferta com expectativas de possíveis tarifas futuras dos EUA sobre o cobre. Isso implica uma probabilidade não nula de movimentos estruturais extremos entre LME, SHFE–LME e COMEX–LME em nov–dez de 2025.

4. Negociações anuais de contratos de longo prazo são forçadas a acelerar

No geral, o fornecimento asiático de cobre enfrentará aperto episódico no 4T. Cortes de produção na África e na Indonésia perturbaram materialmente um fluxo já frágil de cobre refinado, e os prêmios regionais provavelmente continuarão subindo. O evento também exerce nova pressão sobre as já complexas negociações de contratos de longo prazo para 2026 — as discussões de longo prazo africanas podem começar já no final de setembro, e a competição por importações de longo prazo do Japão, Coreia e América do Sul deve se intensificar este ano. Em equilíbrio, os preços de referência de longo prazo para 2026 na Ásia parecem destinados a subir em relação a 2025.

Perspectiva: Muitas das disputas estratégicas permanecem não resolvidas, mas 2026 está se configurando como mais um ano de alocação apertada de recursos. A fragmentação do comércio regional aumenta a pressão sobre a segurança do abastecimento, e, até as negociações de fim de ano para contratos de longo prazo, espera-se que os prêmios precificados para 2026 sejam superiores aos de 2025.