01Introdução básica da empresa e seu status no setor

Perfil

A Fortescue Metals Group Ltd. (FMG) foi fundada em 2003 pelo australiano Andrew Forrest através da aquisição e renomeação da Allied Mining & Processing, listada na ASX. A FMG é líder global no setor de minério de ferro, destacando-se por sua cultura corporativa única e inovação tecnológica. Desenvolveu infraestrutura e ativos de mineração de classe mundial na região de Pilbara, na Austrália Ocidental, uma das principais áreas produtoras de minério de ferro. É a terceira maior produtora de minério de ferro da Austrália e a quarta maior do mundo , atrás da Rio Tinto e da BHP Billiton. Em comparação com os portfólios diversificados da Rio Tinto, BHP Billiton e Vale, a FMG concentra-se exclusivamente no minério de ferro .

Negócios

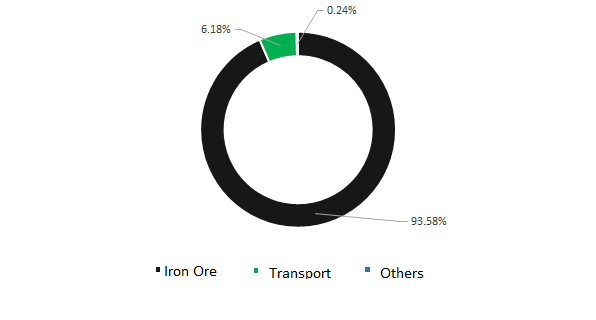

De acordo com os relatórios financeiros da Fortescue Metals Group, a China representa 89,7% da receita total da Fortescue. Mais de 90% de seu minério de ferro é enviado para a China. Nos primeiros anos, entre 2004 e 2006, a Fortescue Metals Group assinou contratos de fornecimento de longo prazo com diversas siderúrgicas chinesas, incluindo Hebei Wenfeng Steel Co. , Ltd., Jiangsu Fengli Group e Jiangxi Pingxiang Steel Co., Ltd. Esses contratos de fornecimento conquistaram a confiança do mercado de capitais para a Fortescue, resultando em um aumento significativo no preço de suas ações. Além disso, por meio de financiamento contínuo através de diversos canais, a Fortescue Metals Group acumulou recursos substanciais para a exploração e desenvolvimento de minério de ferro. Em 15 de maio de 2008, a Fortescue Metals Group despachou seu primeiro carregamento comercial de minério de ferro para o Porto de Majishan, da Shanghai Baosteel. A crise financeira de 2008 colocou a Fortescue Metals Group, que já estava altamente endividada, em uma situação difícil, levando a empresa a buscar capital de investidores. A Fortescue Metals Group voltou seus olhos para a Hunan Valin Steel Group Co., Ltd. (doravante denominada "Grupo Valin") na China. Em 2009, o Grupo Valin adquiriu um total de 535 milhões de ações a um preço médio de AUD 2,38 por ação através de uma oferta privada, adquirindo uma participação de 17,34% e tornando-se o segundo maior acionista da Fortescue. O Grupo Valin investiu na Fortescue durante o auge da crise financeira. À medida que a economia mundial se estabilizou gradualmente, a produção e operações da Fortescue também aumentaram de forma constante, e a crise financeira foi resolvida.

Principais componentes de receita do Grupo Fortescue (US$ bilhões)

Fonte dos dados : Relatório financeiro da FMG SMM

02 Produção de minério de ferro, embarques e principais produtos

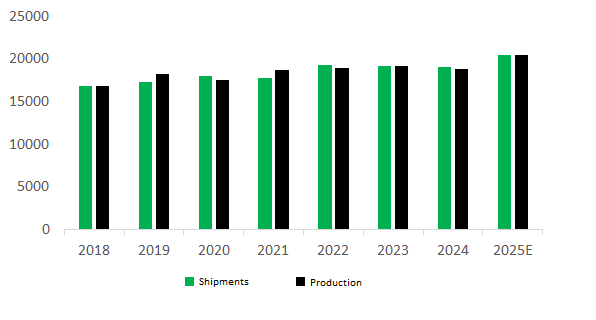

Em 2004, a Fortescue Metals Group (FMG) descobriu reservas de minério de ferro na área de mineração Cloudbreak, na região de Pilbara, na Austrália Ocidental. A empresa subsequentemente propôs um plano de investimento de AUD 1,85 bilhão, projetando uma produção anual de 45 milhões de toneladas de minério de ferro. A construção começou em Port Hedland em fevereiro de 2006, seguida pelo desenvolvimento em larga escala do porto, ferrovia e mina. Em apenas dois anos, a Fortescue Metals Group concluiu a infraestrutura ferroviária, inaugurou o Porto Fortescue Herb Elliott e iniciou a mineração em sua primeira mina, Cloudbreak. Em 15 de maio de 2008, a Fortescue Metals Group enviou seu primeiro carregamento de minério de ferro para o Porto Maggie Hill da Shanghai Baosteel. A produção e os embarques têm aumentado nos últimos anos, com uma meta de embarque de 195-205 milhões de toneladas para o ano fiscal de 2026.

Produção e embarques de minério de ferro ao longo dos anos

Fonte dos dados : Relatório financeiro da FMG SMM

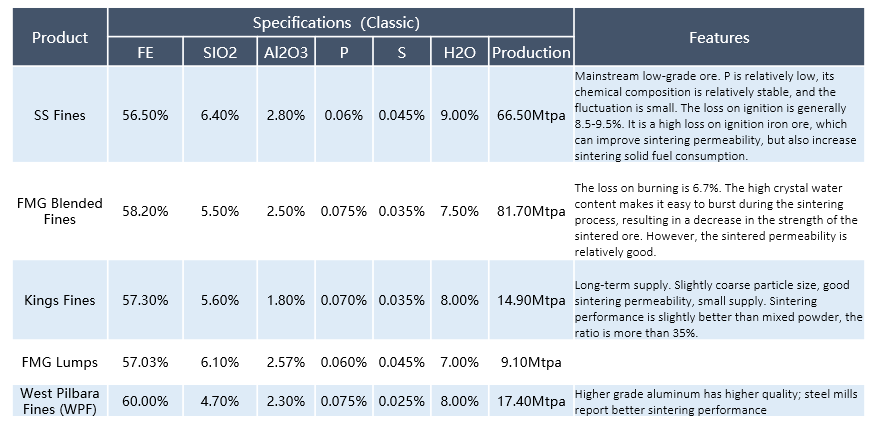

Produtos

03 Situação das Minas do Grupo

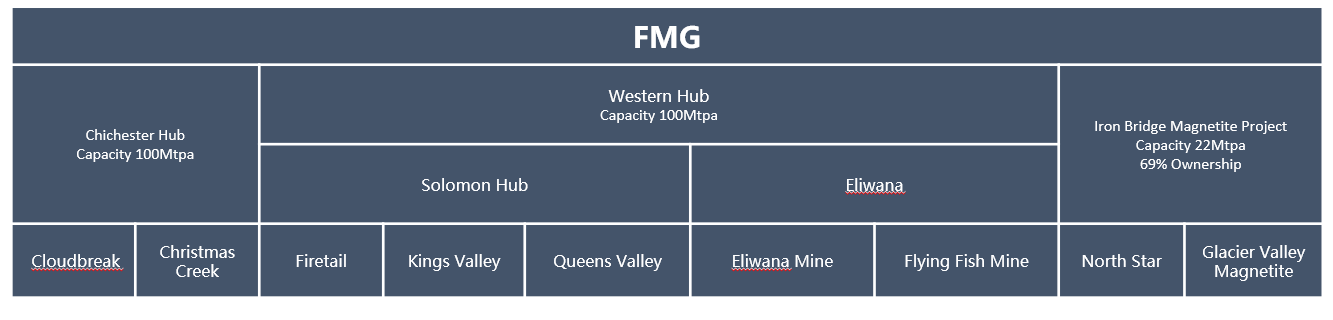

1. Chichester Hub, incluindo as minas Cloudbreak e Christmas Creek e três instalações de processamento de minério (OPFs), com capacidade de produção anual de 100 milhões de toneladas.

2. O Western Hub, composto por duas minas, Solomon e Eliwana, está localizado próximo às Cordilheiras Hamersley, 60 quilômetros ao norte de Tom Price e 120 quilômetros a oeste do Chichester Hub. A mina Solomon começou a operar em 2012, enquanto a mina Eliwana (140 quilômetros a oeste da mina Solomon) iniciou a produção em dezembro de 2020. Com sua inovadora instalação de manuseio de minério de perfil baixo (OPF) e empilhadeiras e recuperadoras duplas, a mina Eliwana tem capacidade de carregamento direto de até 9.000 toneladas por hora. O Western Hub tem capacidade de produção anual de 100 milhões de toneladas.

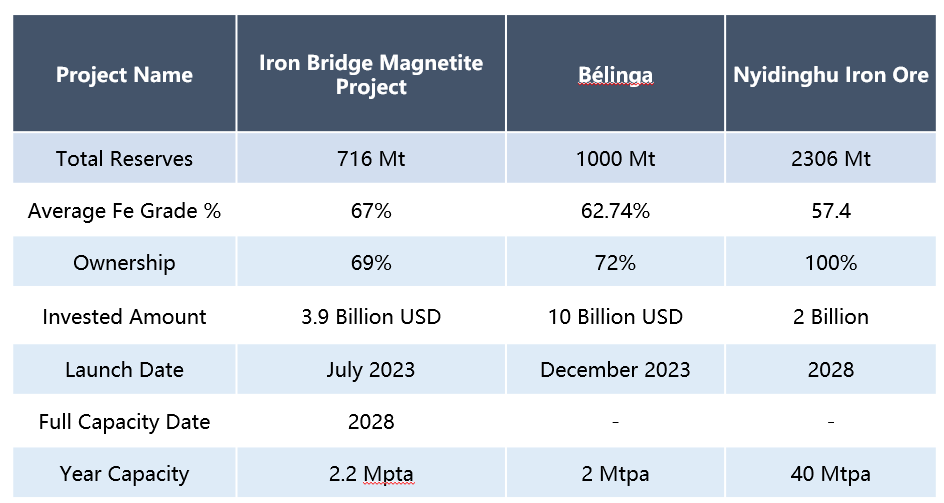

3. Projeto de Magnetita Iron Bridge: O Projeto Iron Bridge, localizado 145 quilômetros ao sul de Port Hedland, integra os corpos de minério de magnetita de classe mundial North Star e Glacier Valley. Trata-se de uma joint venture não incorporada entre a FMG Magnetite Pty Ltd (69%) e a Formosa Steel IB Pty Ltd (31%). Cada parte é responsável pela sua parcela de capital no total de despesas. O projeto foi aprovado em setembro de 2020, com uma avaliação comercial concluída em maio de 2021. O primeiro carregamento de aproximadamente 200 mil toneladas será em setembro de 2023, com produção esperada para atingir 13 milhões de toneladas/ano em 2024 e 22 milhões de toneladas/ano em 2028.

04Projeto de Expansão Futura

O novo projeto visa alcançar uma expansão adicional com base na produção estável

Os planos recentes de aumento de produção da FMG incluem o Projeto de Minério de Ferro Iron Bridge, o Projeto de Minério de Ferro Galen Belinga e o Projeto Nitinghu.

Atualmente, o projeto Tieqiao entrou em produção desde maio de 2023. O primeiro lote de carregamentos será de cerca de 200 mil toneladas em setembro de 2023. O volume de produção em 2024 será de 13 milhões de toneladas e o volume de carregamento será de 12 milhões de toneladas. Espera-se atingir uma capacidade de produção de 22 milhões de toneladas/ano em 2028.

O Projeto de Minério de Ferro Belinga, localizado no Gabão , é o primeiro projeto de minério de ferro do Fortescue Metals Group fora da Austrália, adquirido por meio de sua subsidiária joint venture. Seu objetivo é alcançar produção estável enquanto busca uma expansão adicional. Em 4 de dezembro de 2023, o primeiro carregamento de minério de ferro do Projeto Belinga foi carregado e enviado com sucesso. Atualmente, a mina Belinga ainda está nos estágios iniciais de operações de teste e ainda não iniciou oficialmente a produção em grande escala. O Fortescue Metals Group está realizando extensas atividades de perfuração para liberar gradualmente o potencial de produção do projeto Belinga.

Nyidinghu , em desenvolvimento pela Chichester Metals, subsidiária da Fortescue Metals, abrange aproximadamente 92.301 hectares e está avaliado em aproximadamente US$ 2 bilhões (A$ 3,1 bilhões). A mina está planejada para produzir cerca de 40 milhões de toneladas de minério de ferro anualmente ao longo de 26 anos, com o primeiro minério esperado em 2028.

05Transformação Verde Plano

O Fortescue Metals Group planeja investir US$ 6,2 bilhões até 2030 para alcançar a transformação verde e a neutralidade de carbono em todas as operações de minério de ferro

Os principais projetos de investimento e construção incluem:

1. O Projeto Green Metals , localizado na mina Christmas Creek, é uma colaboração com o China Baowu Steel Group para avançar a tecnologia de redução direta de ferro (DRI) baseada em hidrogênio. Com um investimento total de US$ 50 milhões, a planta terá uma capacidade de produção anual de mais de 1.500 toneladas de metal verde , com a primeira produção prevista para o quarto trimestre de 2025.

2. Trem de Minério de Ferro Elétrico (Infinity Train) : Em parceria com a Williams Advanced Engineering (WAE), a empresa está desenvolvendo o primeiro trem de minério de ferro com emissão zero do mundo, chamado Infinity Train, que utiliza a recuperação de energia gravitacional em descidas para recarregar suas baterias. O trem deve entrar em operação até 2026. Este trem é autossuficiente em seu ciclo de eletricidade, não requerendo carregador externo.

3. O projeto Pilbara Energy Connect integra as necessidades de energia fixa da região de Pilbara em uma rede eficiente. O projeto inclui a construção de usinas solares de 100 MW e 190 MW em North Star e Cloudbreak, respectivamente, junto com 500 km de linhas de transmissão e subestações associadas. A usina solar de North Star deve ser concluída em 2024, enquanto a usina solar de Cloudbreak deve ser concluída no segundo semestre de 2026.

![No curto prazo, os metais ferrosos permanecerão sob pressão [Relatório Semanal da Cadeia Siderúrgica SMM]](https://imgqn.smm.cn/usercenter/YxksS20251217171748.jpg)

![Futuros de Silício Metálico Flutuam em Faixa Estreita, Mercado à Vista Majoritariamente Estável [Revisão Semanal da Indústria de Silício da SMM]](https://imgqn.smm.cn/usercenter/bkAyC20251217171720.jpg)