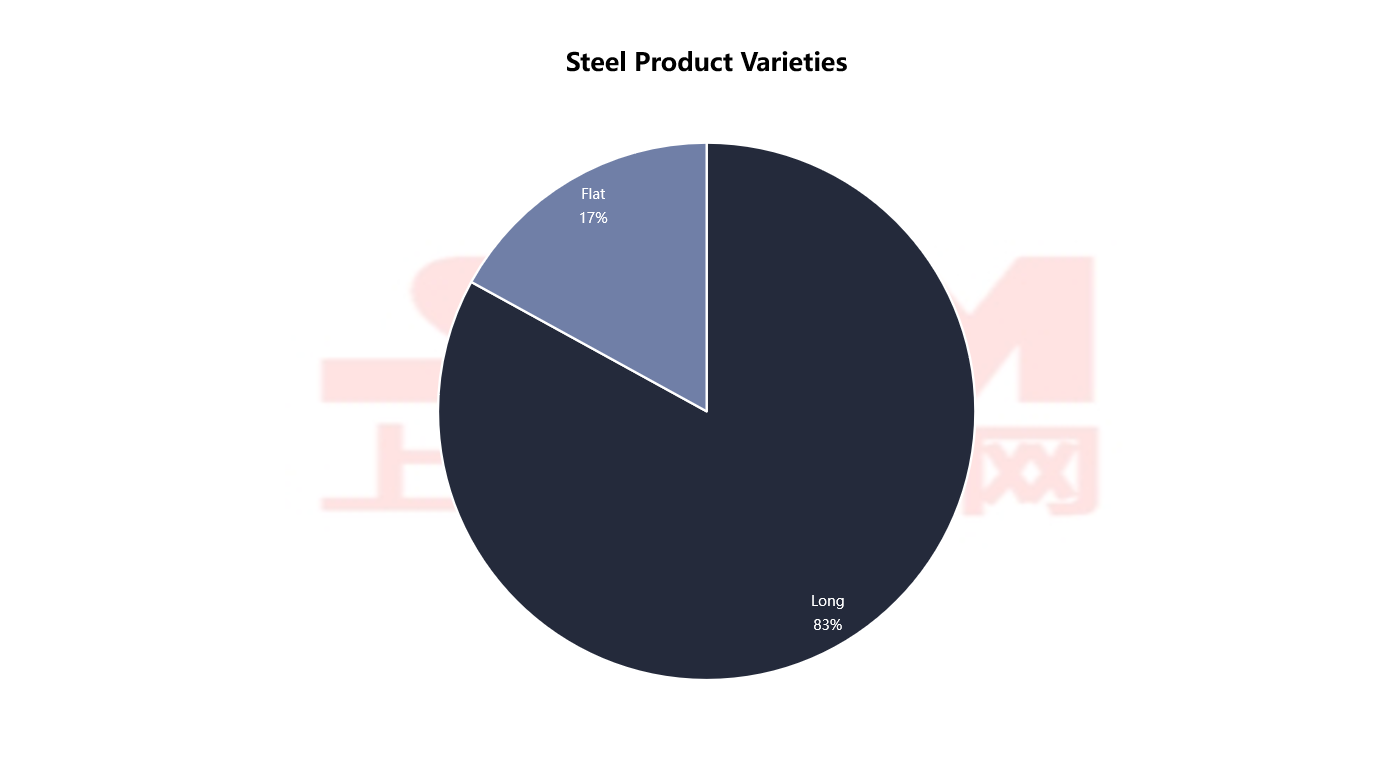

Há uma supercapacidade em produtos longos, enquanto os produtos planos dependem fortemente de importações. O desequilíbrio estrutural na indústria siderúrgica da Malásia continua a piorar.

A indústria siderúrgica da Malásia está atualmente em uma etapa crucial de transição de "expansão de capacidade" para "transformação verde" e "fabricação de alto valor agregado". Impulsionada pelas políticas estabelecidas no Novo Plano Mestre Industrial 2030 e pela visão de neutralidade de carbono, a otimização e transformação da estrutura da indústria siderúrgica tornaram-se tópicos centrais.

Fonte: Grupo Banco Mundial

Fonte: Grupo Banco Mundial

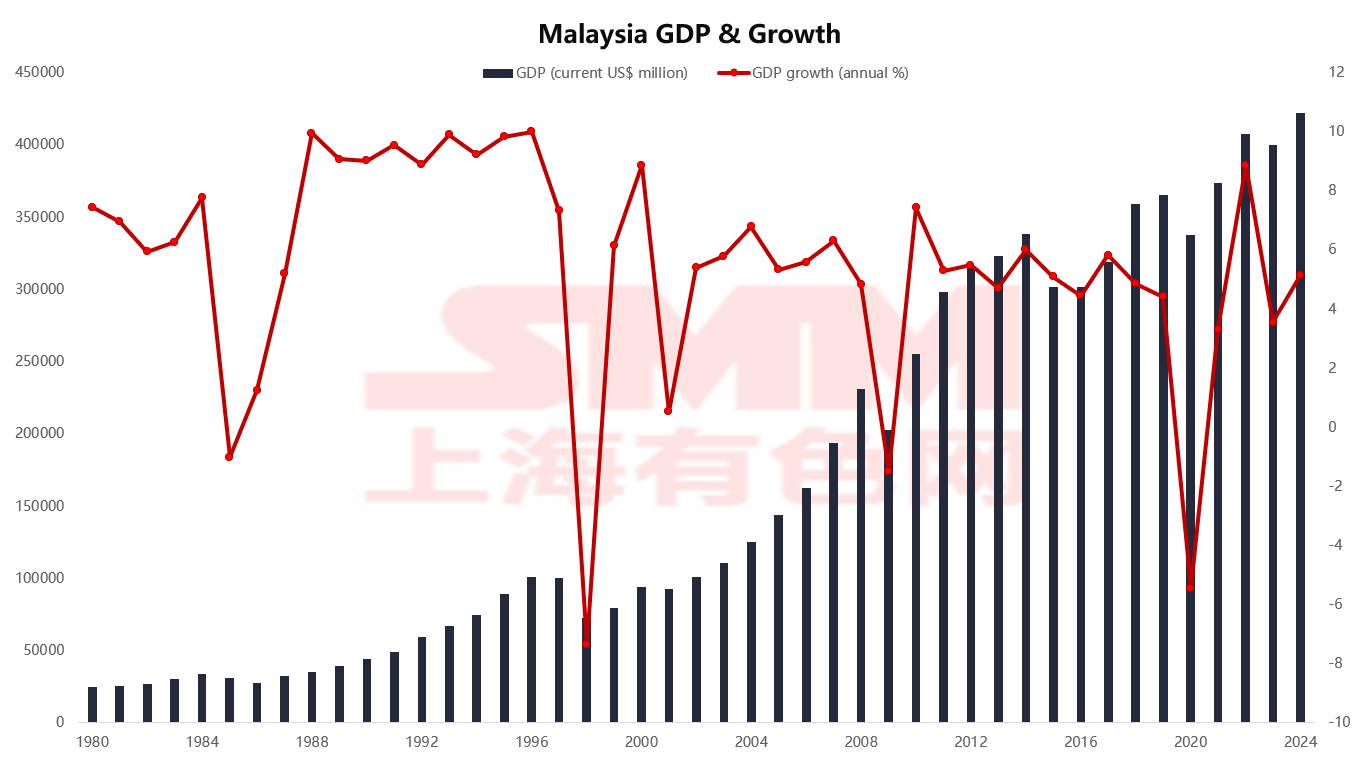

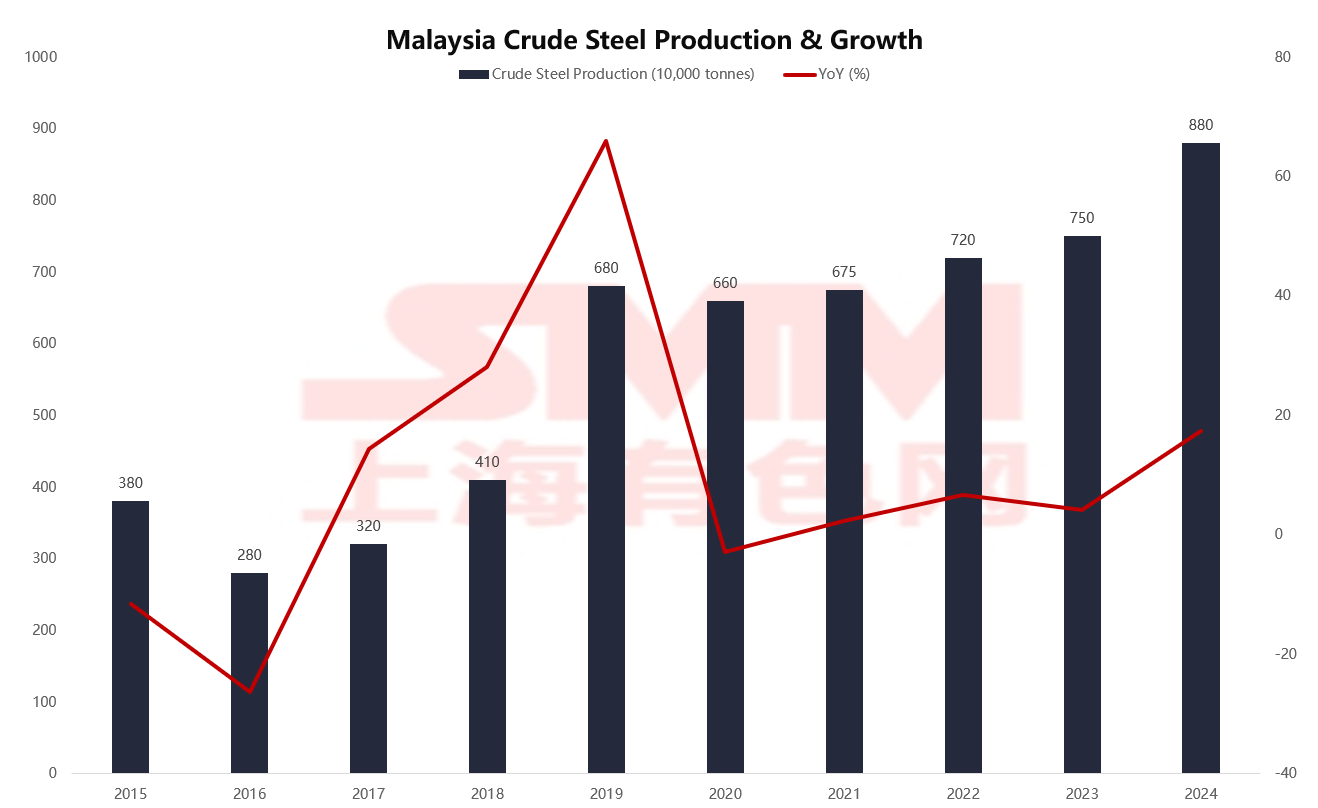

Em 2024, o PIB da Malásia cresceu 5% para atingir 422 bilhões de dólares. A recuperação nos setores imobiliário, de infraestrutura e manufatura tornou-se a força motriz central que sustenta a demanda por aço. Beneficiando-se do lançamento de nova capacidade produtiva, a produção de aço bruto disparou para 8,8 milhões de toneladas em 2024, representando um aumento de mais de 130% em comparação com 2015. Ao longo da última década, a indústria siderúrgica da Malásia saiu gradualmente de seu ponto mais baixo, exibindo um padrão de expansão, melhoria de eficiência e otimização estrutural simultâneas.

Fonte: WSA, MISIF

Fonte: WSA, MISIF

No entanto, ao mesmo tempo, o problema de desequilíbrio estrutural na capacidade produtiva permanece proeminente. Atualmente, os produtos longos (como barras de armadura e arames) representam 83% da produção, servindo principalmente os setores de construção e infraestrutura. Os produtos planos (como chapas laminadas a quente, a frio e revestidas) representam apenas 17%, enquanto os setores de manufatura, eletrodomésticos e automotivo dependem fortemente de produtos planos. A baixa taxa de substituição de importações tornou-se um gargalo chave que restringe a atualização da cadeia de manufatura local.

Fonte: MISIF, DOSM

Fonte: MISIF, DOSM

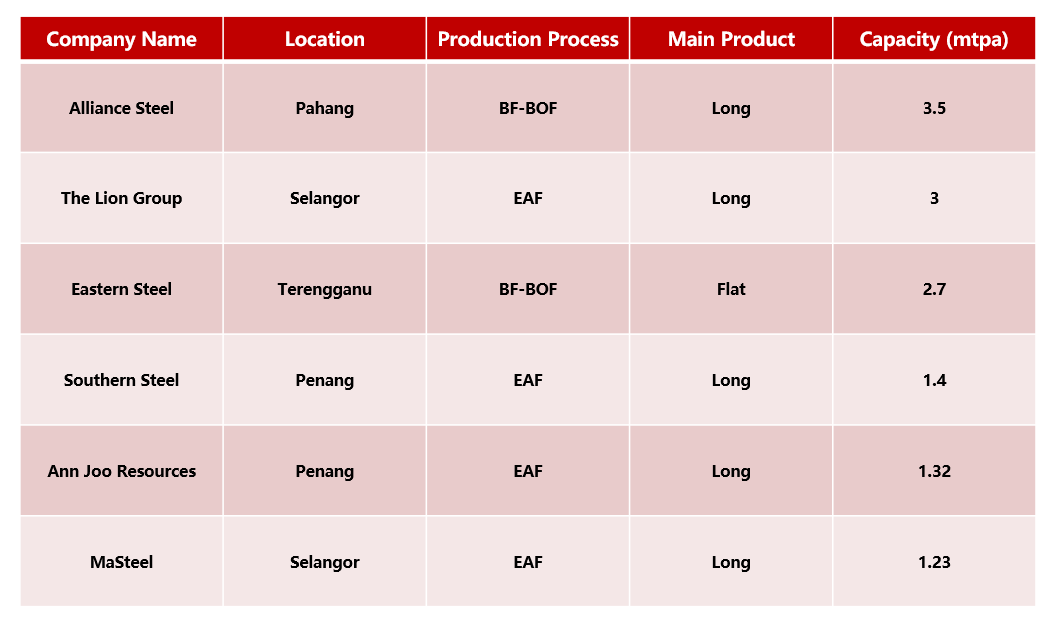

Devido à falta de recursos de minério de ferro, as siderúrgicas malaias geralmente adotam a rota de produção de forno elétrico a arco (EAF) + colada contínua e laminação, com sucata de aço e HBI como principais matérias-primas, oferecendo vantagens significativas em termos de economia de energia e redução de emissões. Em contraste, as siderúrgicas integradas com processos de alto-forno - conversor oxigênio básico (BF-BOF) são extremamente escassas. Atualmente, apenas a Alliance Steel e a Eastern Steel possuem linhas de produção de alto-forno.

Entre elas, a Alliance Steel tem uma capacidade de produção anual de 3,5 milhões de toneladas, tornando-se a maior siderurgia de processo integral da região, com foco em produtos longos para a construção civil. Aproveita as vantagens geográficas do Porto de Kuantan para importação de matérias-primas e exportação de produtos. A Eastern Steel, apoiada pelo Grupo Jianlong, implantou produtos planos laminados a quente, tornando-se um importante fornecedor de bobinas laminadas a quente na região. Além dessas duas empresas, outras empresas principais, como o Lion Group, a Nanda Steel e a Anyu Steel, produzem principalmente produtos longos usando o método EAF.

Fonte: MISIF, MSI

Fonte: MISIF, MSI

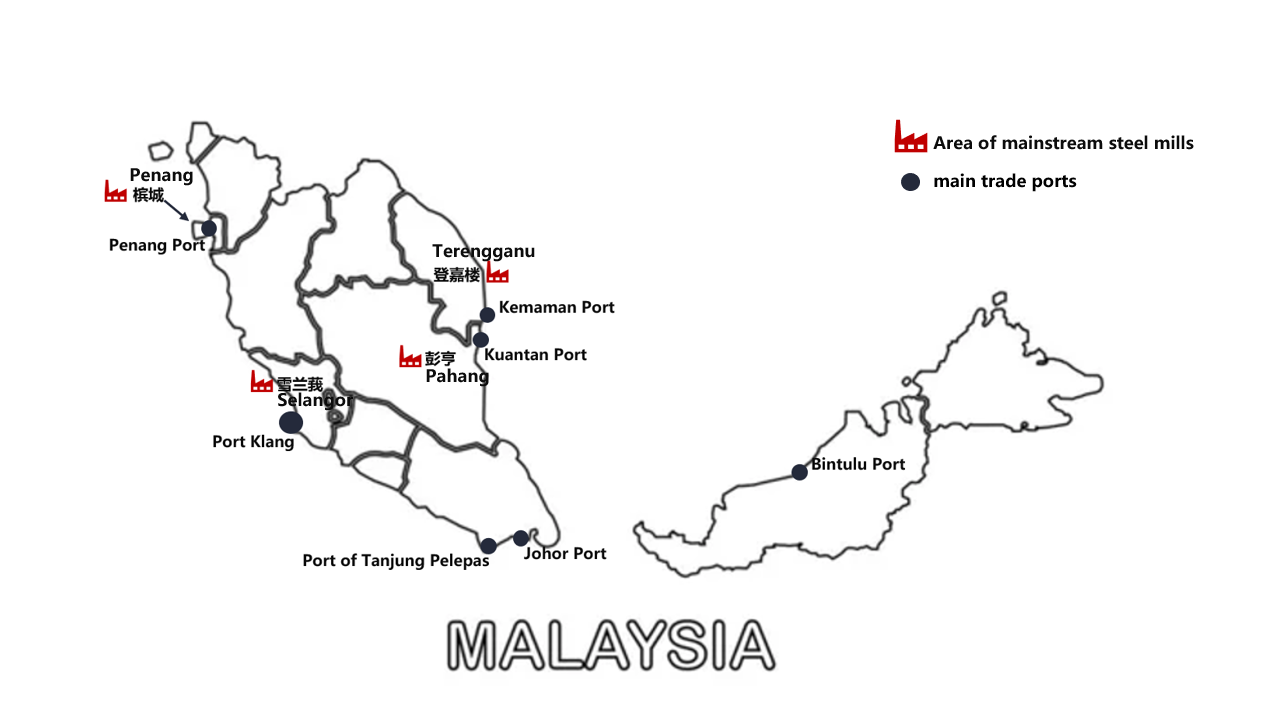

A indústria siderúrgica da Malásia goza de importantes vantagens de concentração geográfica, com as principais siderurgias concentradas em estados como Pahang, Terengganu, Selangor e Penang, na Península da Malásia Ocidental, formando ligações eficientes com os principais portos. O Porto de Klang, o maior porto comercial da Malásia, apoia o transporte de matérias-primas e produtos para as siderurgias na região de Selangor; o Porto de Kuantan & Kemaman, adjacente à Alliance Steel e à Eastern Steel, serve como canais importantes para as empresas de alto-forno; o Porto de Johor & Porto de Tanjung Lepas conectam-se a Cingapura e aos mercados de exportação; enquanto o Porto de Bintulu apoia o fornecimento de aço na Malásia Oriental.

Fonte: MISIF

Fonte: MISIF

O alto grau de correspondência entre as siderurgias e os portos estabeleceu um sistema logístico nacional eficiente, apoiando particularmente o fluxo suave das importações de aço plano e das exportações de aço longo.

À medida que a demanda por produtos planos continua a aumentar, como pode a indústria siderúrgica da Malásia libertar-se da dependência das importações?

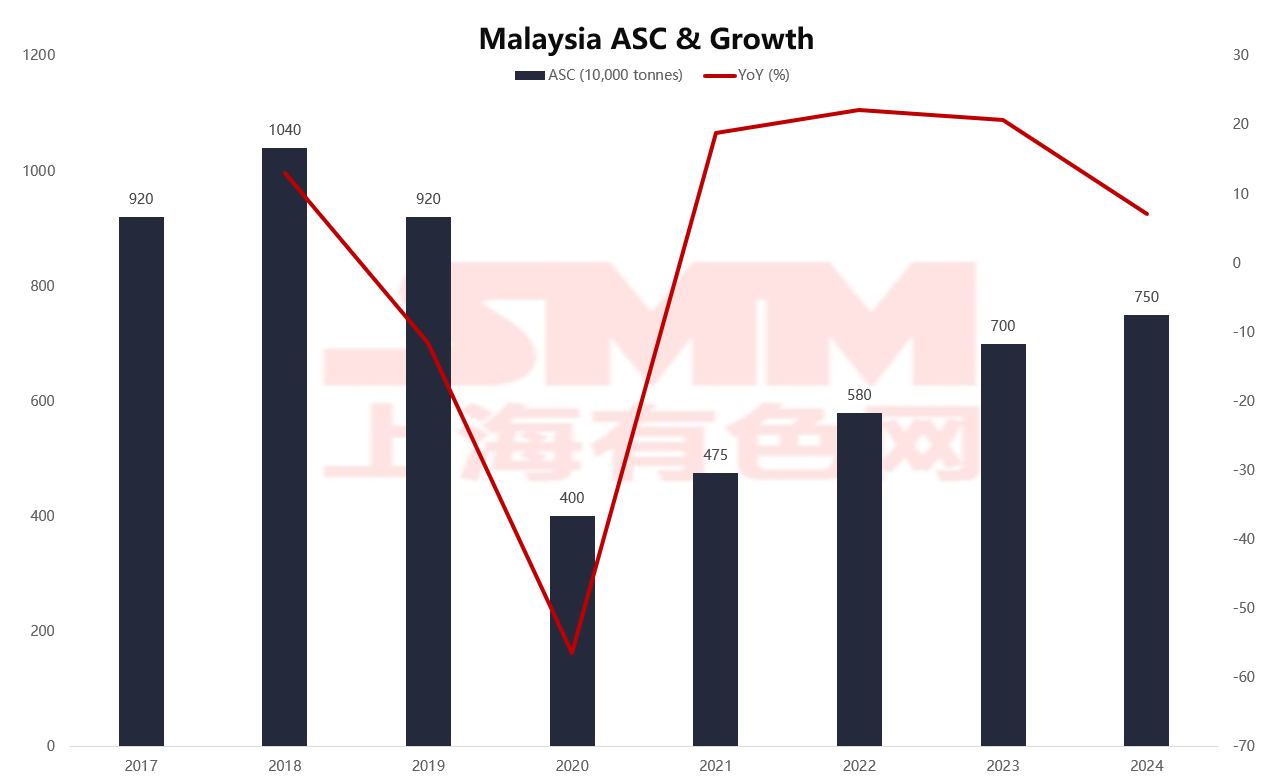

Nos últimos anos, o consumo aparente de aço na Malásia apresentou flutuações cíclicas significativas. De acordo com o gráfico, o consumo atingiu um pico de 10,4 milhões de toneladas em 2018, caiu para 4 milhões de toneladas em 2020 devido ao impacto da pandemia, antes de se recuperar gradualmente para 7,5 milhões de toneladas em 2024, mostrando uma tendência de recuperação constante. Embora o consumo global ainda não tenha voltado totalmente ao pico pré-pandemia, a tendência de crescimento é notável, refletindo uma recuperação gradual da demanda interna.

Fonte: WSA, MISIF

Fonte: WSA, MISIF

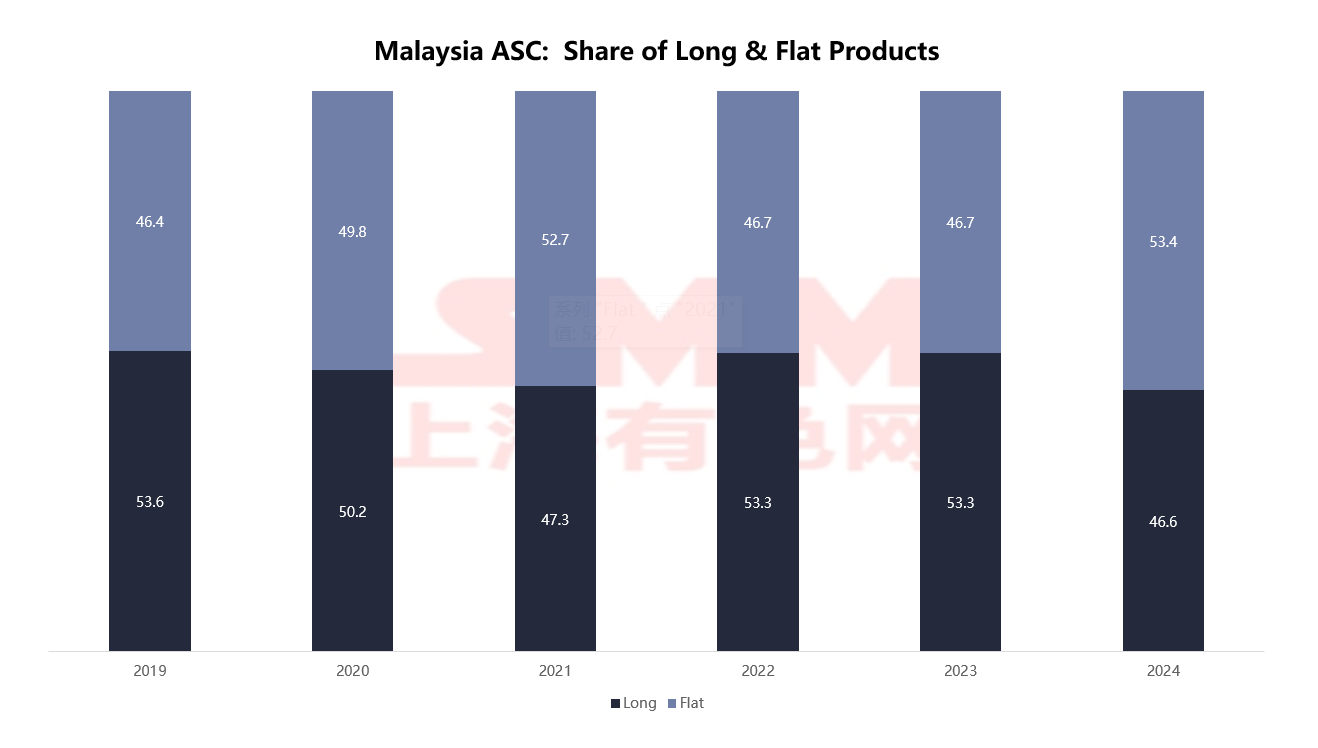

A estrutura de consumo em 2024 mostra que as chapas e placas representam 53,4%, superando os 46,6% dos produtos longos. No entanto, há uma discrepância significativa com a estrutura de capacidade local (produtos longos representam 83%), indicando uma forte dependência de importações para produtos planos.

Fonte: MISIF

Fonte: MISIF

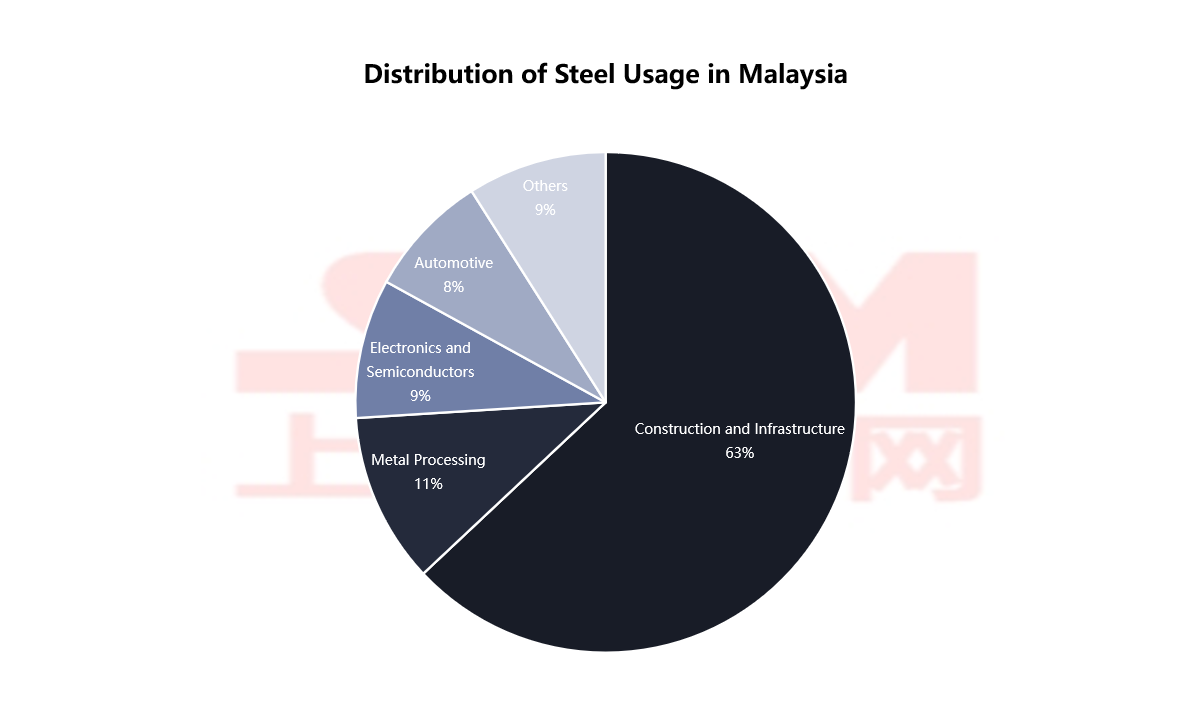

Na distribuição da indústria downstream, construção e infraestrutura representam 63%, tornando-se o principal pilar do consumo. A alta concentração do consumo de aço indica que a demanda local ainda é dominada por indústrias tradicionais. No entanto, com a atualização do setor manufatureiro, ainda há espaço para crescimento contínuo na demanda por produtos planos no futuro.

Fonte: DOSM, SMM

Fonte: DOSM, SMM

A estrutura comercial do aço da Malásia foi otimizada, surgindo uma tendência de diversificação nas variedades de exportação.

Fonte: WSA

Fonte: WSA

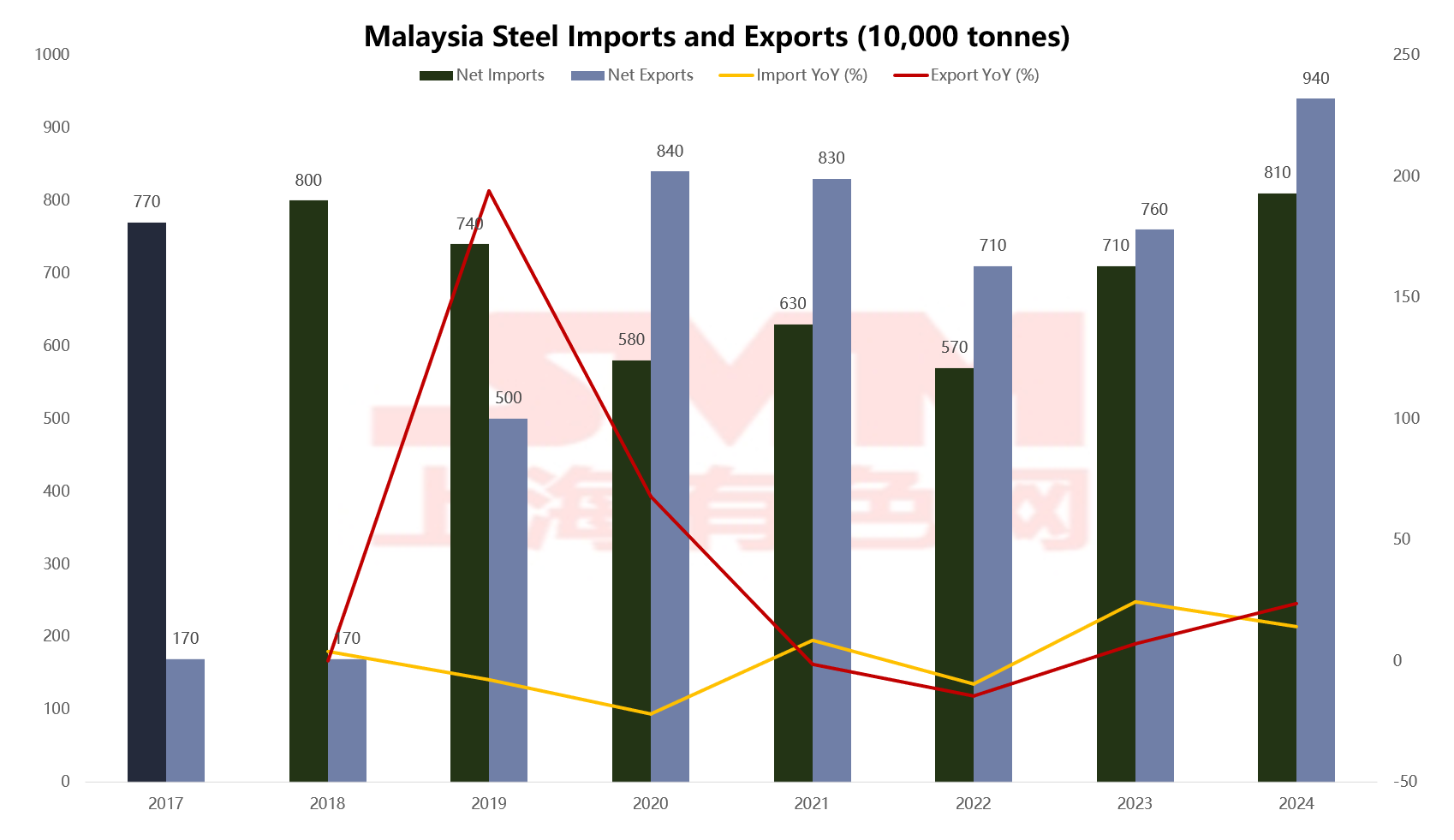

Nos últimos anos, as exportações de aço da Malásia mostraram uma tendência geral de crescimento, atingindo 9,4 milhões de toneladas em 2024, significativamente maior do que os 1,7 milhão de toneladas em 2018 e superando o pico após a pandemia em 2020. Embora a taxa de crescimento anual das exportações tenha diminuído, a escala geral expandiu-se de forma estável. Em termos de importações, o volume manteve-se relativamente estável em 8,1 milhões de toneladas em 2024. Desde 2020, a Malásia alcançou um saldo de exportações líquidas de aço por cinco anos consecutivos, com a formação preliminar de uma estrutura de exportações líquidas. No entanto, é importante notar que a indústria do aço ainda tem um alto grau de dependência externa, especialmente com contradições proeminentes na estrutura de variedades.

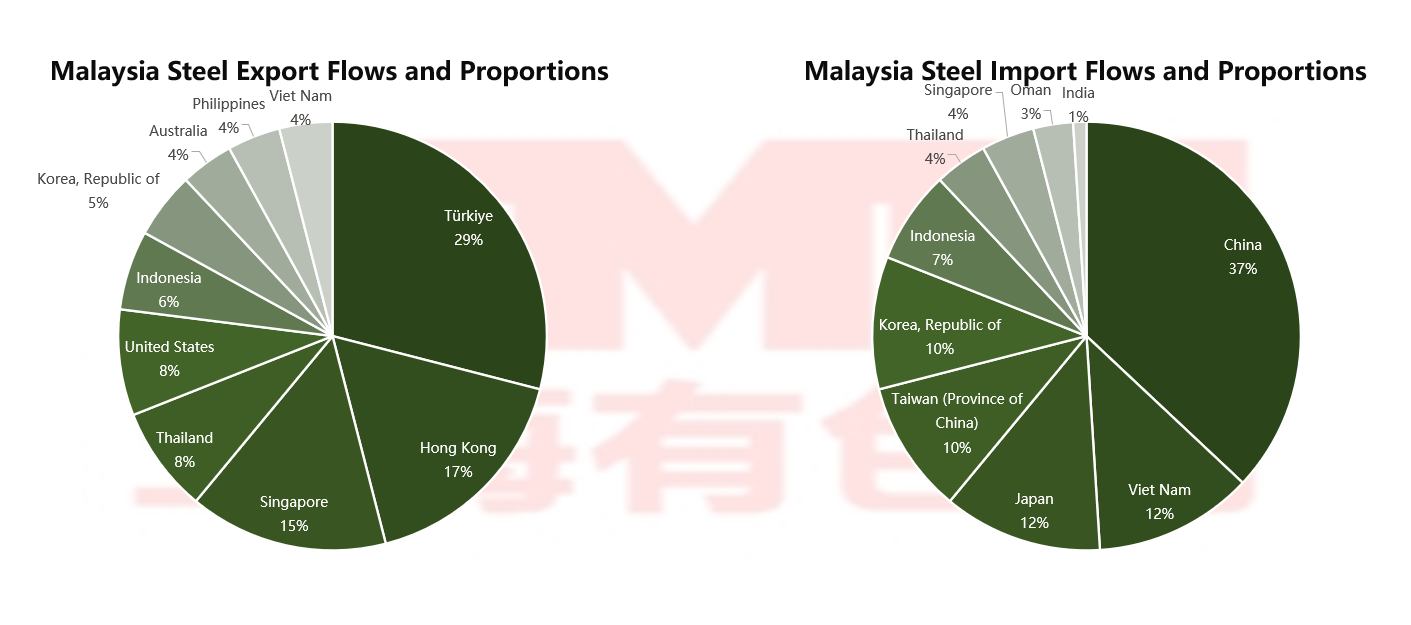

Em termos de destinos de exportação, a Turquia é o maior destino de exportação da Malásia, representando 29%. Hong Kong (17%) e Cingapura (15%), como hubs de reexportação, também têm participações significativas, facilitando a distribuição adicional do aço da Malásia para um amplo leque de mercados da Ásia-Pacífico ou da Europa e dos EUA. Os outros principais países de exportação indicam que o mercado de exportação já desenvolveu um certo nível de diversificação.

Fonte: MSI, DOSM

Fonte: MSI, DOSM

Em termos de importações, a China é a maior fonte de aço da Malásia, representando 37% do total, quase ocupando 40% do mercado de importação geral. Seguem-se o Vietnã (12%), o Japão (12%), Taiwan, China (10%) e a Coreia do Sul (10%), indicando uma alta dependência da região da Ásia Oriental na cadeia de suprimentos de aço da Malásia. Outros países da ASEAN também têm uma certa participação. Este padrão de importação dominado pela Ásia é benéfico para o controle de custos de transporte, mas também expõe o risco de dependência de fornecimentos de regiões específicas.

A estrutura das variedades de aço importadas concentra-se principalmente em produtos intermediários, como arames (22%), tubos e canos (15%), produtos de ferro (12%) e lingotes de aço (9%). Além disso, há categorias de produtos planos, incluindo produtos laminados a frio (9%), aços formados a frio (9%) e HRC (5%), amplamente utilizados na fabricação, automóveis, eletrodomésticos e outras indústrias de acabamento, indicando que a capacidade de alto nível doméstica da Malásia ainda é insuficiente.

Fonte: MSI, DOSM

Enquanto as exportações são voltadas para produtos primários, principalmente compostos por lingote de aço (28%), vergalhões (20%) e arame (13%), todos os quais se enquadram na categoria de produtos longos e matérias-primas primárias; produtos de alto valor agregado, como chapas e placas revestidas e aço liga, representam uma proporção menor. Essa estrutura, caracterizada por exportações "primárias" e importações "de alto nível", reflete que a indústria siderúrgica da Malásia ainda está no meio-inferior da cadeia industrial e precisa se estender para o processamento de alto nível.

Conflitos Comerciais do Aço da Malásia Intensificam-se: Iniciação e Resposta a Pressões Antidumping Coexistem

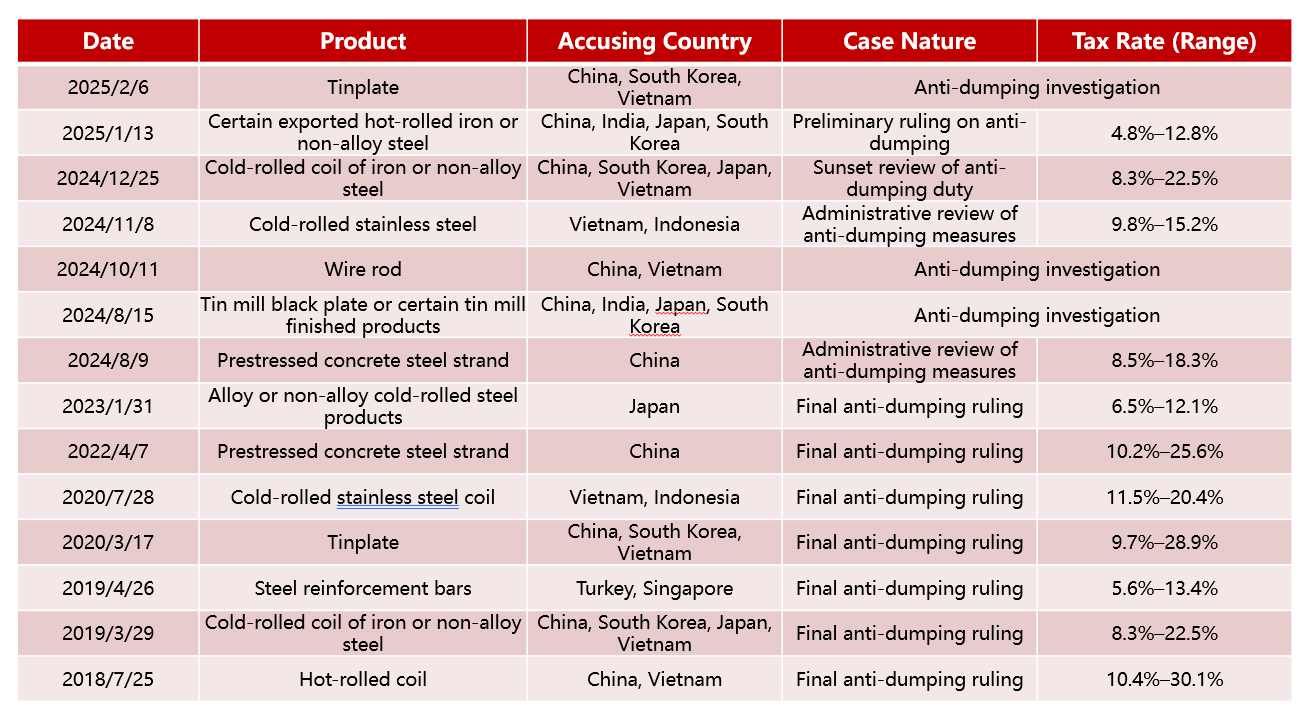

À medida que a escala de importações e exportações de aço se expande, a Malásia está cada vez mais envolvida em conflitos comerciais globais de aço. Desde 2018, a Malásia iniciou mais de dez casos antidumping contra vários países, abrangendo produtos como laminados a frio, vergalhões e arames, com a tarifa mais alta atingindo 30%, destacando sua determinação em fortalecer a proteção para a indústria siderúrgica local.

Malásia Iniciou Caso Antidumping

Fonte: Rede de Informações sobre Remédios Comerciais da China

Fonte: Rede de Informações sobre Remédios Comerciais da China

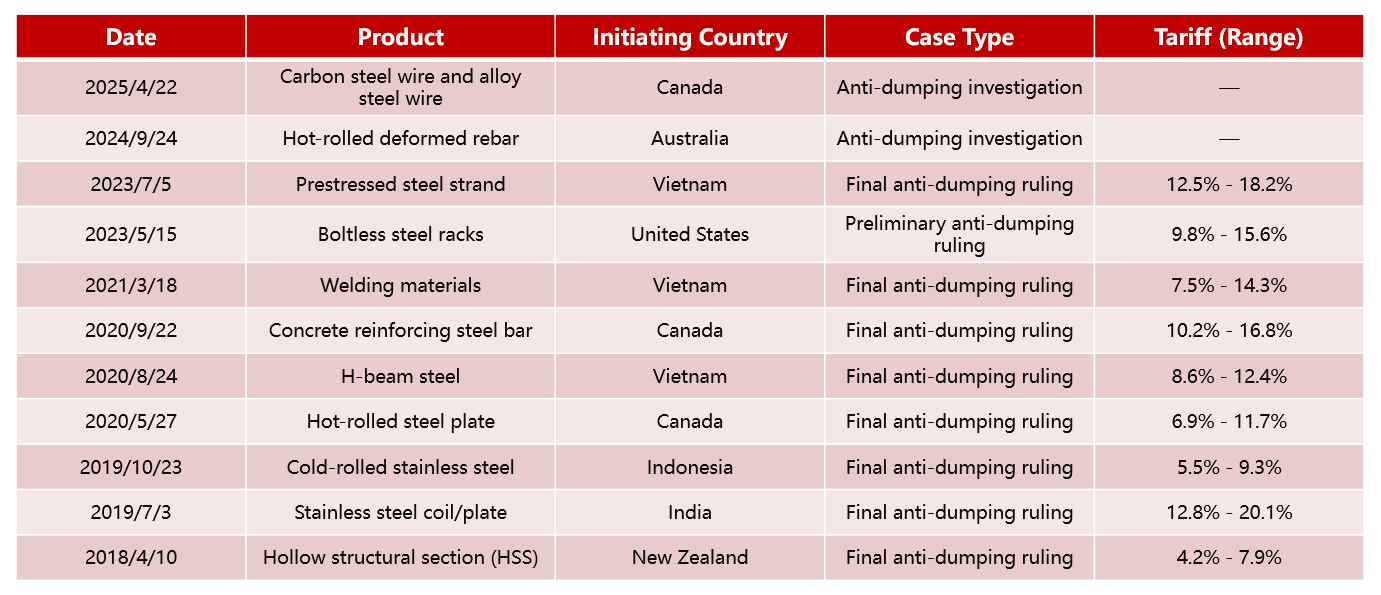

Ao mesmo tempo, países como Canadá, EUA, Austrália e Vietnã também lançaram várias investigações antidumping contra produtos malaios, envolvendo bens como tubos soldados, vergalhões de concreto, HRC, com a maioria das tarifas variando entre 10-20. A Malásia enfrenta pressões duplas de "restrições à exportação" e "defesa à importação", tornando seu ambiente comercial cada vez mais complexo.

Caso Antidumping da Malásia Fonte: Rede de Informações sobre Remédios Comerciais da China

Fonte: Rede de Informações sobre Remédios Comerciais da China

Perspectiva Futura: Do Excesso de Produtos Longos à Atualização Estrutural, a Indústria Siderúrgica da Malásia Visa Desenvolvimento Verde e de Alto Nível

À medida que a economia do Sudeste Asiático se recupera gradualmente e a tendência de retorno da fabricação se fortalece, a demanda por aço na Malásia está se recuperando de forma constante. Prevê-se que o consumo aparente de aço na Malásia continuará a aumentar, com a construção e infraestrutura permanecendo como pilares tradicionais. No entanto, a participação do consumo de chapas e placas aumentará ano após ano, impulsionada pelo desenvolvimento da manufatura, eletrodomésticos e indústria automobilística. Atualmente, há um excedente temporário na capacidade de produtos longos na Malásia, levando a uma concorrência cada vez mais acirrada no mercado; enquanto a capacidade de produtos planos é relativamente escassa, altamente dependente de importações. A médio e longo prazo, a Malásia precisa acelerar a expansão das linhas de produção de laminação plana para melhorar a autossuficiência local em produtos planos, reduzindo assim a dependência de importações. No nível da estrutura industrial, empresas com linhas de produção totalmente integradas se tornarão a força dominante central no futuro mercado de aço da Malásia. Em comparação, outras empresas siderúrgicas que usam principalmente fornos elétricos a arco (EAF) precisam acelerar sua expansão para o setor de produtos planos, a fim de alcançar gradualmente um salto na cadeia de valor, de fornecedores tradicionais de materiais de construção para fabricação de médio a alto nível.

Em geral, a indústria siderúrgica da Malásia está em uma encruzilhada crucial de transformação verde e ajuste estrutural. A indústria enfrenta três grandes desafios no futuro: "verde e de baixo carbono, transformação de capacidade e competição regional". Somente ao se posicionar claramente e promovendo o desenvolvimento diferenciado, as empresas poderão aproveitar as oportunidades na integração regional e na reconfiguração da cadeia global de suprimentos, alcançando uma transformação estratégica de "expansão de capacidade" para "qualidade e eficiência".

![[SMM Iron & Steel] Preços de tarugo em Raipur registram leve alta](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)