Notícias da SMM em 9/8:

Em julho, o mercado global de tungstênio registrou mais uma alta, com os preços internos e internacionais do tungstênio atingindo novos máximos. Entre eles, os preços do concentrado de tungstênio subiram 11,2% em julho, o paratungstato de amônio (APT) subiu 13,7%, o pó de carbeto de tungstênio subiu 13,3%, o pó de tungstênio subiu 13,8% e o ferrotungstênio subiu 13,6%. Na Europa, o paratungstato de sódio fechou em US$ 460-490 por tonelada-unidade no final de julho, um aumento de 2,7% em relação ao mês anterior. O ferrotungstênio europeu fechou em US$ 55-59,6 por quilograma de tungstênio no final de julho, um aumento de 10,7% em relação ao início do mês.

No início de agosto, as principais empresas de tungstênio nacionais anunciaram sucessivamente pedidos de longo prazo para os primeiros dez dias de agosto. Os preços dos pedidos de longo prazo de concentrado de tungstênio e paratungstato de sódio mostraram aumentos significativos, impulsionando a confiança do mercado. O mercado de tungstênio deverá manter uma tendência volátil de alto nível em agosto.

Segmento de Matérias-Primas: Oferta Limitada Impulsiona Preços Mais Altos

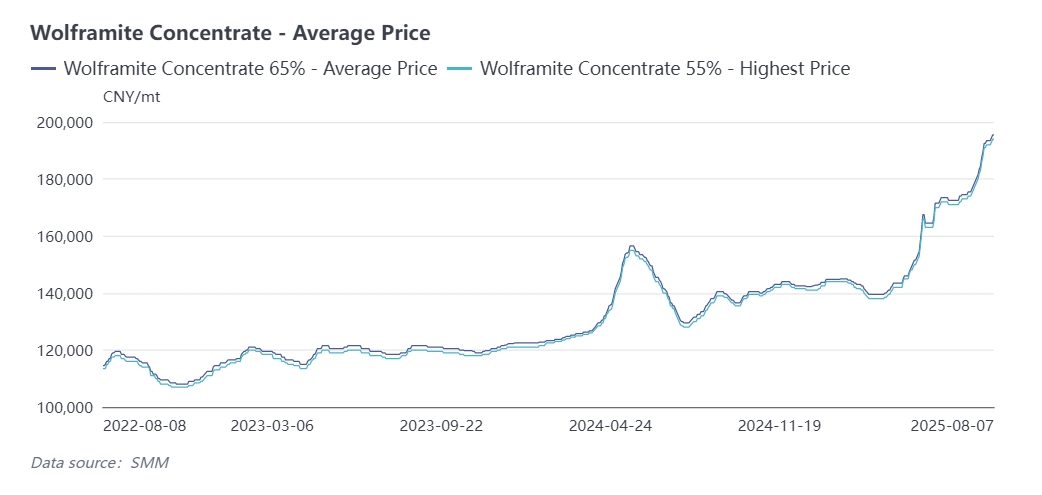

No início de julho, os concentrados de tungstênio e outras matérias-primas de tungstênio registraram aumentos moderados de preços, com oferta e demanda de mercado equilibradas. No entanto, no final de julho, a reposição de estoques de concentrado de tungstênio nacional tornou-se difícil à medida que as minas retiveram estoques, desencadeando um rápido aumento de preços. As principais empresas aumentaram drasticamente os preços dos pedidos de longo prazo na segunda metade de julho, estabilizando o mercado em um nível alto. No final do mês, o concentrado de wolframita de 65% foi cotado em cerca de 193.500 yuan/tonelada, com um aumento acumulado de 35,6% no ano até agora.

Em julho, as principais regiões produtoras, como Jiangxi e Hunan, foram afetadas por vários fatores, incluindo inspeções ambientais, clima extremo de verão e verificações de segurança. Algumas minas em Jiangxi foram ordenadas a suspender a produção para retificações devido a instalações de proteção ambiental abaixo do padrão, levando a uma redução da capacidade. Enquanto isso, os tufões e chuvas intensas frequentes no verão interromperam as operações de mineração, e várias barragens de rejeitos em Guangxi e Guangdong foram fechadas. No contexto de oferta limitada de recursos, os detentores de minério de tungstênio mostraram forte relutância em vender. As empresas de mineração permaneceram geralmente otimistas sobre os preços futuros, armazenando estoques e evitando vendas, tornando escassos os fornecimentos a preços baixos no mercado. Isso exacerbou ainda mais a escassez de oferta e elevou os preços.

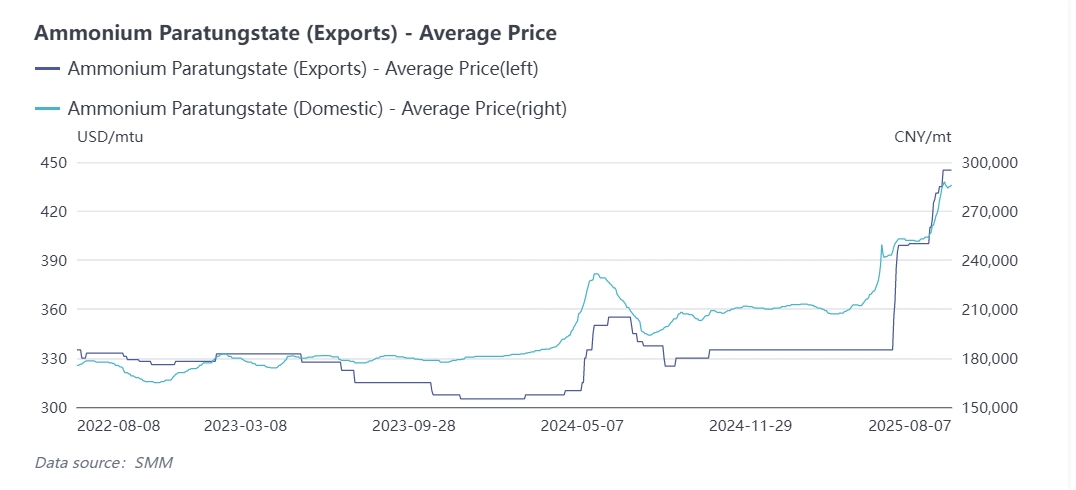

Mercado de Paratungstato de Amônio (APT): Rali Impulsionado por Custos com Transações Lentas

O mercado de APT seguiu de perto os aumentos de preços impulsionados pelos custos, mas as empresas enfrentaram dificuldades para reabastecer os estoques de concentrado de tungstênio, resultando em cotações firmes. Comerciantes e empresas a jusante adotaram uma atitude de espera e observação, levando a uma redução nas transações na segunda metade de julho. Em termos de produção, a produção de APT na China em julho de 2025 foi de 11.656 toneladas, uma redução de 6% em relação ao mês anterior, mas um aumento de 3,8% em relação ao mesmo período do ano anterior. A taxa de operação da indústria foi de cerca de 68%, com algumas fábricas de pequeno porte reduzindo a produção devido a preocupações com os preços elevados.

Segmento de Pós: Pressões de Custos e Resistência a Jusante Criam Contradições de Mercado

Em julho, as empresas a jusante de pó de tungstênio e pó de carbeto de tungstênio enfrentaram pressões de custos significativas, com algumas experimentando perdas óbvias devido a preços invertidos e acompanhamento lento dos preços. No final de julho, a volatilidade nos mercados de matérias-primas levou as empresas a adotarem uma abordagem de espera e observação em relação aos novos pedidos. As empresas a jusante de metal duro reabasteceram os estoques apenas com base na demanda rígida, enquanto os produtos finais, como ferramentas de corte, lutaram para repassar os custos rapidamente. Várias empresas de metal duro emitiram uma declaração conjunta contra os altos preços das matérias-primas.

Como fabricantes de produtos intermediários, as empresas de pós enfrentaram tendências de mercado conflitantes: altos custos upstream combinados com demanda fraca downstream. As empresas cotaram principalmente os preços com base nos pedidos, considerando as flutuações dos preços das matérias-primas durante o período de entrega. Até o final de julho, o pó de carbeto de tungstênio atingiu um máximo de 418 yuan/kg, e o pó de tungstênio atingiu 427 yuan/kg. A cautela e o sentimento de espera e observação da indústria se intensificaram, resultando em transações lentas no mercado.

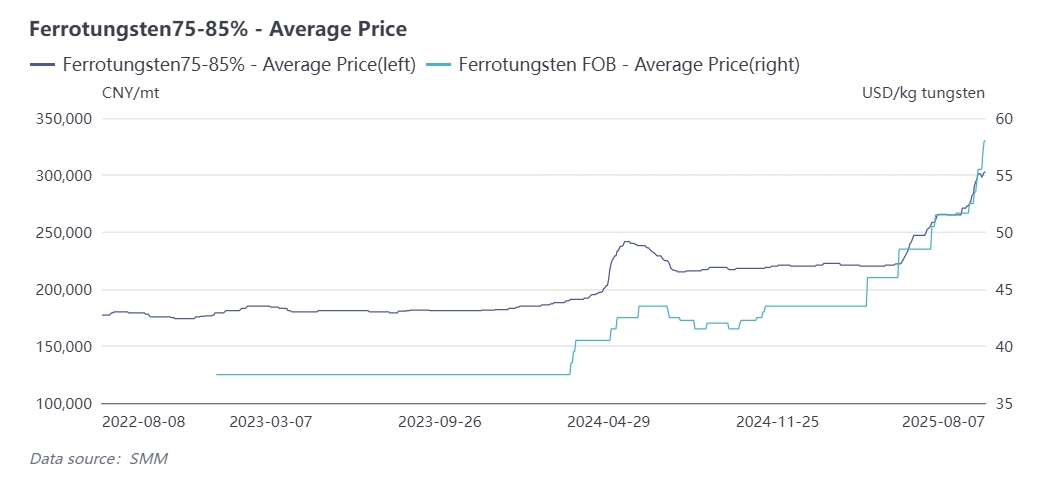

Ferrotungstênio: Restrições de Oferta e Derramamentos do Mercado Externo

Em julho, o mercado de ferrotungstênio seguiu principalmente os aumentos de preços das matérias-primas. A reciclagem upstream de produtos de tungstênio reciclados, como o tungstênio reciclado, tornou-se difícil, com os preços permanecendo altos e as empresas mostrando pouca vontade de vender a preços baixos, levando a cotações firmes. As empresas que produzem ferrotungstênio usando concentrados de tungstênio viram taxas de operação reduzidas devido a dificuldades na obtenção de minério de alta qualidade e restrições de energia de alta temperatura. Até o final de julho, o ferrotungstênio nacional (≥75%) foi cotado a 301.000 yuan/ton, com um aumento acumulado no ano de 36,8%.

Além disso, o mercado de ferromolibdênio disparou no final de julho, levando várias siderúrgicas a emitir uma declaração conjunta suspendendo as compras de ferromolibdênio. Este efeito de contágio levou algumas siderúrgicas a suspenderem as compras de tungstênio e molibdênio para esperar por maior clareza no mercado.

Demanda Final: Crescimento Estável em Setores Chave

Em julho de 2025, o Índice de Gerentes de Compras (PMI) para a indústria de fabricação de equipamentos e a indústria de fabricação de alta tecnologia ficou em 50,3% e 50,6%, respectivamente, indicando expansão. De acordo com os dados do Instituto Nacional de Estatística, a produção nacional de máquinas-ferramentas de corte de metais aumentou 13,5% em relação ao ano anterior no primeiro semestre de 2025. Como ferramentas chave para o processamento mecânico, as ferramentas de corte de metal duro viram uma demanda crescente por tungstênio em linha com o aumento da produção de máquinas-ferramentas. Os dados aduaneiros mostraram que as exportações chinesas de facas e lâminas mecânicas de metal duro atingiram cerca de 1.775 toneladas no primeiro semestre de 2025, um aumento de 2,8% em relação ao ano anterior.

Breve Comentário: Volatilidade de Alto Nível Persistirá em Agosto

O mercado de tungstênio deve permanecer em alta volatilidade em agosto, apoiado pela oferta apertada de minério. A mineração de concentrado de tungstênio é limitada por cotas, com pouco espaço para crescimento da produção. O primeiro lote de cotas de mineração de tungstênio de 2025 diminuiu 6,45% em relação ao ano anterior, com a cota de Jiangxi reduzida em 2.370 toneladas. Algumas minas em Jiangxi enfrentam escassez de cotas e baixos estoques. Embora as cotas combinadas do primeiro lote de Guangxi e Guangdong tenham atingido 4.510 toneladas, poucas minas estão em operação nesses províncias este ano, resultando em baixas taxas de operação. Além disso, as cotas de mineração de concentrado de tungstênio doméstico não são transferíveis, levando a baixa utilização de cotas e exacerbando a escassez de oferta. Deve-se prestar atenção à liberação da alocação de cotas anuais de concentrado de tungstênio no final de agosto ou início de setembro.

Em agosto, as taxas de operação de metal duro a jusante devem diminuir devido à demanda sazonal fraca e aos altos custos de matérias-primas. No médio e longo prazo, a escassez de recursos globais de tungstênio e a crescente demanda em setores emergentes fornecerão forte apoio ao mercado de tungstênio.