Impulsionada pelo "Mandato de Integração à Rede 531", pelos períodos de tarifação de 90 dias e pelas emergências na rede elétrica europeia, as taxas de operação do setor ultrapassaram os marcos históricos — embora com uma fragmentação grave. Os preços se fortaleceram em meio à escassez de oferta pós-concorrência, mas o momento de alta sustentável continua a ser incerto.

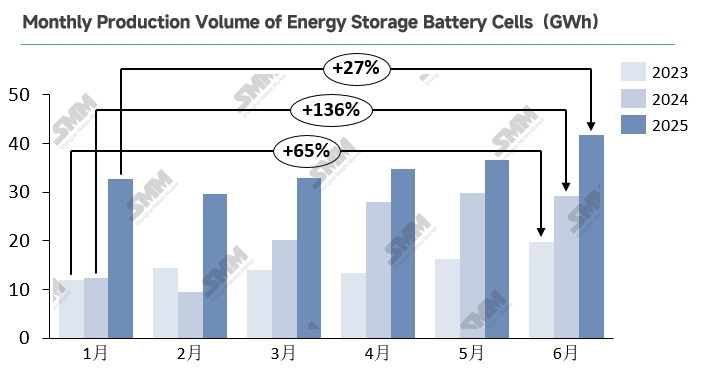

Análise da Produção no Primeiro Semestre:

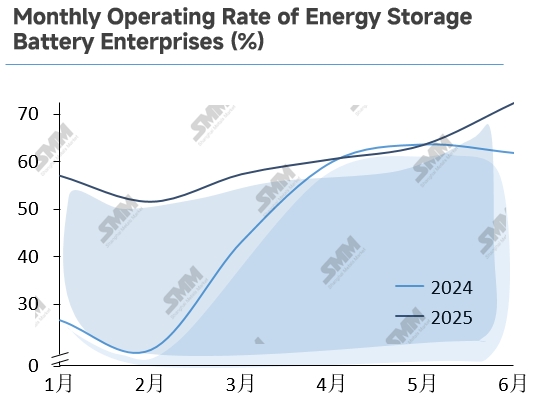

1º Trimestre de 2025 Resiliência Fora da Temporada Desafia a Convenção

No 1º trimestre de 2025, o mercado de armazenamento de energia da China apresentou vigor atípico fora da temporada, com taxas de operação superiores a 50% em janeiro e fevereiro. Embora fevereiro tenha registrado uma queda devido ao cansaço após a corrida para a conexão à rede e à pausa do Ano Novo Lunar, o cancelamento das alocações obrigatórias de armazenamento de acordo com o Documento n.º 136 desencadeou urgência entre os desenvolvedores. Os projetos correram para fixar cronogramas antes que os cálculos complexos de receita e as incertezas do mercado comercial entrassem em vigor, desencadeando uma aceleração da produção de células a partir de março.

Dinâmica da Demanda no 2º Trimestre de 2025: Volatilidade em Três Fases em Meio ao Crescimento Sustentado

A demanda de armazenamento de energia na China apresentou uma trajetória de pico-vale-recuperação no 2º trimestre. De abril a meados de maio, o "Prazo de Integração à Rede 531" desencadeou uma comissão concentrada de projetos, acelerando a produção e a entrega de células. Após o prazo (final de maio a junho), os pedidos caíram drasticamente — reduzindo as licitações em 38% em relação ao mês anterior — mas as prorrogações de subsídios regionais sustentaram a resiliência do armazenamento comercial e industrial (C&I).

No exterior, surgiram forças de vários motores: as tarifas dos EUA subiram de 34% para 125%, congelando as exportações de abril a início de maio. A tarifa subsequente de 10% com janela de 90 dias desencadeou um surto de exportações para bater as tarifas no final de maio, tornando-se o pilar central do trimestre. Os impulsionadores paralelos da demanda incluíram:

-

Austrália: Corrida pré-julho para subsídios residenciais de A$ 2,3 bilhões

-

Europa: Pós-esgotamento de estoques + recuperação de pedidos na Espanha impulsionada por apagões.

Em conjunto, esses fatores mantiveram um momento de demanda global excepcional.

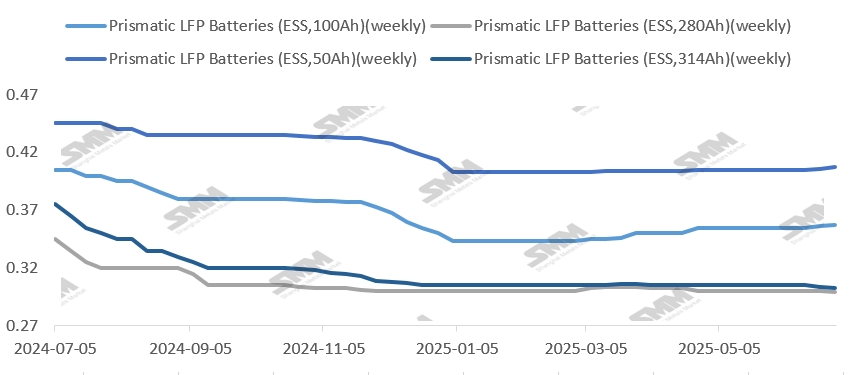

Revisão e Perspectivas dos Preços das Células de Armazenamento de Energia no 1º Semestre de 2025

A volatilidade dos preços das células de armazenamento de energia diminuiu significativamente em 2025 em relação a 2024. Depois de atingir mínimos cíclicos no final de 2024, as "guerras de preços" domésticas persistiram durante o primeiro semestre e se estenderam aos mercados do Oriente Médio. As estratégias de valor para o mercado — embora exijam reservas de capital substanciais — permaneceram viáveis para alguns participantes dentro dos limites de sustentabilidade.

Junho marcou um ponto de virada, com a demanda robusta impulsionando uma ampla estabilização dos preços. Até 18 de julho:

-

células prismáticas de LFP de 314Ah tiveram uma queda de apenas 0,33% no ano até agora

-

células prismáticas de LFP de 280Ah recuperaram os níveis de janeiro após ajustes intermédios

-

células de 100Ah e 50Ah subiram 4,08% e 0,74%, respectivamente

Perspectiva de Segmentação de Produtos

Do ponto de vista da segmentação de produtos, a célula de armazenamento de energia de 314Ah completou a transição de capacidade de produção total em 2025, capturando mais de 70% da participação no mercado nacional. As economias de escala reduziram significativamente os custos, enquanto os pedidos internacionais em crescimento e as instalações preventivas orientadas pelo "Prazo de Integração à Rede 531" criaram coletivamente uma situação de excesso de oferta moderada. Isso levou a uma queda marginal nos preços das células de 314Ah. Enquanto isso, as células de 280Ah visam principalmente os mercados europeu e australiano sensíveis à segurança (mais de 50% de participação regional), onde o equilíbrio estável da oferta e da demanda limita seu impacto global nos preços. Apesar da continuação da queda nos preços do carbonato de lítio — teoricamente reduzindo os custos — essas economias não foram transmitidas eficazmente aos preços dos produtos finais, com a influência marginal das matérias-primas nas flutuações de preços enfraquecendo progressivamente. Ao longo do primeiro semestre, a dinâmica da oferta e da demanda permaneceu como o principal motor dos movimentos de preços do armazenamento em grande escala. Os aumentos de preços das células de pequena capacidade decorreram de dois fatores principais: primeiro, a demanda residencial explosiva no exterior — o subsídio australiano de A$ 2,3 bilhões para armazenamento residencial, em vigor desde 1º de julho, juntamente com o crescimento sustentado nos mercados europeu e emergentes; segundo, as restrições rígidas de capacidade — as linhas de produção de pequena escala representam uma pequena participação na capacidade total, enquanto os altos custos de mudança de especificações impedem os fabricantes de mudar a produção a curto prazo, mantendo condições apertadas de oferta e demanda que sustentam o impulso ascendente dos preços.

Perspectiva de Preços

Olhando para o futuro, em meio à atual escassez de oferta, as cotações à vista de algumas empresas começaram a subir no final de junho (geralmente dentro de ¥0,005/Wh). Pesquisas de mercado indicam que os pedidos de armazenamento em grande escala de fabricantes de nível 1-2 estão programados até setembro, com uma demanda sustentada que pode estender os aumentos de preços à vista. No entanto, os integradores a jusante apresentam um apetite de compra fraco — além de cumprir contratos de longo prazo anteriores, mantêm apenas aquisições essenciais para pedidos spot de alto preço. No que diz respeito aos custos, os preços do carbonato de lítio têm aumentado de forma constante desde julho, atingindo ¥70.550/tonelada para material de nível de bateria até 24 de julho. O feedback da indústria confirma que cada aumento de ¥10.000/tonelada no carbonato de lítio provoca flutuações nos preços das células de aproximadamente ¥0,002-0,003/Wh, proporcionando apoio de preço a curto prazo. No entanto, a longo prazo, esta subida dos preços do lítio continua a ser em grande parte impulsionada pelo sentimento, com um apoio fundamental fraco; espera-se que os preços das células sofram uma pequena correção após agosto antes de se estabilizarem.

Análise do Mercado Regional

China: As preocupações iniciais sobre a demanda do lado da rede após a revogação das atribuições obrigatórias de armazenamento pelo Documento n.º 136 foram mitigadas pelas reformas aceleradas do mercado de energia e pelas intervenções oportunas de subsídios provinciais. A demanda de células de armazenamento no segundo semestre de 2025 está projetada para permanecer estável. Notavelmente, os mecanismos orientados para o mercado impõem requisitos mais elevados para as capacidades de integração de sistemas e controlo de custos — os intervenientes tecnologicamente avançados captarão a maior parte da demanda incremental. A longo prazo, o modelo operacional para as estações de armazenamento de energia independentes continua a ser exploratório. A diversificação das receitas vai além da arbitragem de pico/fora de pico para incluir o arrendamento de capacidade, subsídios de capacidade, negociação no mercado e corte de pico/regulação de frequência. No entanto: os preços/mandatos de arrendamento de capacidade estão abaixo das orientações, desfavorecendo os investidores; os subsídios de capacidade variam de acordo com a província; a arbitragem de mercado enfrenta restrições de liquidez e de contraparte; e a despachagem controlada pela rede cria incerteza para os serviços auxiliares. Os proprietários de projetos a jusante mantêm atitudes cautelosas.

Estados Unidos: A curto prazo, os fabricantes de células domésticos continuam otimistas quanto às renegociações de tarifas, mas as variáveis de demanda central dependem da Lei Grande e Bonita. Embora termine os créditos fiscais ITC/PTC para energia solar, a Lei simultaneamente relaxa as restrições do ITC para armazenamento — os subsídios exigem o cumprimento dos limites de custo da "entidade estrangeira de preocupação" (redução gradual alinhada com a IRA). Assim, a publicação das regras de implementação de 18 de agosto torna-se o nó crítico para a demanda futura dos EUA. A longo prazo, a demanda dos EUA no segundo semestre de 2025 deve continuar a fornecer apoio incremental. Consequentemente, após o aumento da demanda impulsionado por políticas em 2025, as pressões de desaceleração do crescimento em 2026 se intensificarão, exigindo a realocação da capacidade para cenários não dependentes de subsídios.