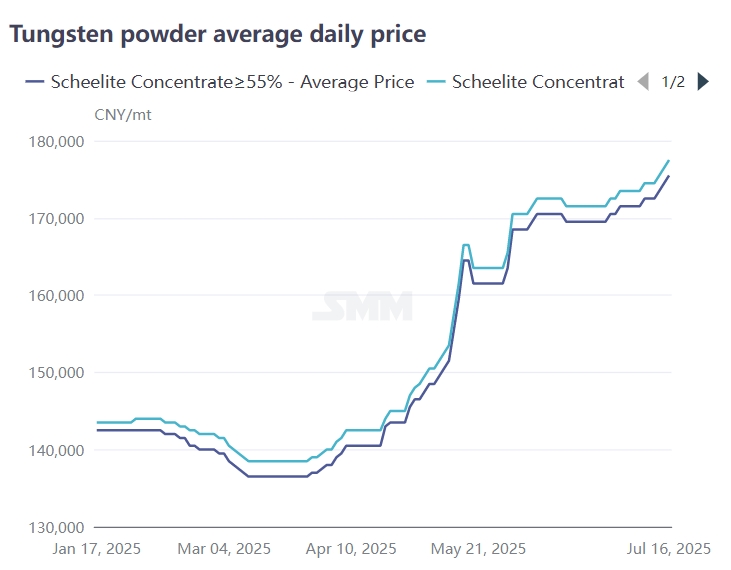

Notícias da SMM em 16 de julho:

Desde o início de julho, o mercado de tungstênio voltou a ser impulsionado pela oferta apertada no lado do minério, com os preços subindo. A circulação de concentrado de tungstênio no mercado está relativamente apertada, dificultando a reposição de estoques pelas empresas a jusante. O preço de transação de pedidos em grande escala tem subido de forma constante. Até hoje, o preço da SMM do concentrado de tungstênio negro de 65% é de 178.500 yuan por tonelada padrão, um aumento de cerca de 25% em relação ao início do ano; o preço do concentrado de tungstênio branco de 65% é de 177.500 yuan por tonelada padrão, um aumento de 25,4% em relação ao início deste ano. Impulsionado pelo rápido aumento dos preços do minério a montante, os produtos de tungstênio a jusante, como o paratungstato de amônio e o pó de tungstênio, também entraram em um canal de alta. Até hoje, o preço da SMM do paratungstato de amônio é de 261.000 yuan por tonelada, um aumento de 24% em relação ao início do ano; o preço do pó de carbeto de tungstênio é de 376,5 yuan por quilograma, um aumento de 23,3% em relação ao início do ano. O mercado de tungstênio iniciou uma transmissão de preços altos de upstream para downstream.

Aspecto das encomendas de longo prazo:

Nos primeiros dez dias de julho, as encomendas de longo prazo das principais empresas de tungstênio nacionais para a primeira metade de julho mostraram uma tendência de alta. Entre elas, o preço do minério aumentou em 1.000-2.500 yuan por tonelada padrão em relação à segunda metade de junho. O aumento no preço de compra de minério em encomendas de longo prazo pelas principais empresas de tungstênio reflete, em certa medida, a escassez do minério de tungstênio, impulsionando o sentimento de alta do mercado.

Mercado de tungstênio no exterior:O mercado de tungstênio no exterior manteve uma tendência de alta em julho. Após a China ter imposto controles de exportação sobre o paratungstato de amônio e o carbeto de tungstênio em fevereiro deste ano, a circulação dos mercados de tungstênio no exterior ficou apertada. Até hoje, o ferro-tungstênio europeu é cotado a 52-52,6 dólares americanos por quilograma de tungstênio (equivalente a 260.700-263.000 yuan por tonelada métrica); o APT europeu é cotado a 460-485 dólares americanos por unidade de tonelada, equivalente a 291.500-307.400 yuan por tonelada, mostrando uma grande diferença de preço com o mercado interno.

Lado da oferta de minério de tungstênio:

A "Lei dos Recursos Minerais da República Popular da China" recentemente revista entrou em vigor em 1º de julho deste ano. A nova lei classifica o tungstênio como um recurso mineral estratégico e implementa um sistema de mineração protetiva. Além disso, a nova lei exige que os titulares de direitos de mineração realizem a restauração ecológica das áreas de mineração de acordo com o plano de restauração ecológica aprovado para essas áreas, e clarifica que os custos das empresas para a restauração ecológica das áreas de mineração devem ser incluídos nos custos de produção. Isso aumentou os custos de proteção ambiental das empresas de mineração de tungstênio. Algumas pequenas e médias minas em Jiangxi, Hunan e outras regiões que não cumprem os padrões de proteção ambiental ou têm custos de transformação excessivamente altos suspenderam a produção ou reduziram a produção, levantando preocupações sobre o fornecimento no mercado. A circulação de mercadorias à vista no mercado se tornou mais restrita, e o sentimento otimista a jusante impulsionou a vontade de reabastecer os estoques, levando a um aumento no foco das transações.

Além disso, as grandes empresas de tungstênio adotam principalmente um modelo integrado de mineração-fundição-processamento profundo. Essas empresas têm concentrado de forma relativamente alta o concentrado de tungstênio, mas a maior parte dele é para uso próprio. Além disso, à medida que os recursos de minério de tungstênio se tornam cada vez mais escassos, as grandes empresas aumentaram sua demanda por compra externa, estimulando o aumento nos preços do minério.

Demanda a jusante: Em julho, as indústrias de manufatura tradicional, como infraestrutura doméstica, processamento mecânico e corte de metal, entraram geralmente no período de baixa temporada. Juntamente com a supressão dos altos preços no mercado de matérias-primas de tungstênio, a demanda por produtos de tungstênio nessas indústrias diminuiu. Algumas empresas de metal duro relataram que os pedidos de produtos de tungstênio nos campos de lâminas CNC, ferramentas de fresamento e fabricação eletrônica diminuíram cerca de 10%-20% em relação ao mês anterior.

A demanda na indústria militar é promissora. O tungstênio, com suas excelentes propriedades, desempenha um papel importante no equipamento militar e é amplamente utilizado na preparação de munições, armas e equipamentos, componentes aeroespaciais, blindagem de aço de tungstênio, etc. De acordo com o relatório do projeto de orçamento fiscal central e local de 2025, as despesas de defesa nacional da China em 2025 serão de 1,784665 trilhão de yuan, um aumento de 7,2%. Isso marca o terceiro ano consecutivo em que as despesas de defesa da China mantiveram uma taxa de crescimento de 7,2%. De acordo com o relatório divulgado pelo Instituto Internacional de Pesquisa da Paz de Estocolmo (SIPRI) em 28 de abril de 2025, as despesas militares globais atingiram 2,72 trilhões de dólares americanos em 2024, um aumento de 9,4% em relação a 2023, o maior aumento anual desde o fim da Guerra Fria. A crescente demanda na indústria militar é benéfica para a demanda por tungstênio.

A curto prazo, os principais fatores impulsionadores desta rodada de aumento do mercado do tungstênio ainda são as restrições às cotas de mineração, a oferta apertada na extremidade upstream do minério e a demanda rígida em campos emergentes, como a indústria militar. Atualmente, os preços dos produtos upstream, como o concentrado de tungstênio, estão consolidando-se em um nível elevado, enquanto a margem de inversão nos setores downstream do paratungstato de amônio e do pó está se expandindo. Sem um crescimento significativo na demanda terminal, os preços desses produtos intermediários de tungstênio têm dificuldade em subir rapidamente. Se houver uma redução na produção no setor downstream do pó, isso também irá conter o impulso ascendente das matérias-primas upstream. A curto prazo, o mercado upstream e downstream do tungstênio está em jogo, e o mercado consolidará-se principalmente em um nível elevado.

A médio e longo prazo, o mercado do tungstênio pode ser limitado pelo problema da escassez de recursos minerais por um longo período. Isso significará que algumas empresas de processamento downstream sem recursos minerais terão de suportar altos custos de matérias-primas por um longo período, levando à transferência de pedidos da indústria para as empresas líderes, e a concentração industrial pode apresentar uma tendência crescente. Além disso, o crescimento lento nas áreas de demanda tradicionais também forçou a indústria a mudar para pedidos em campos emergentes e na indústria militar.