Na Conferência de Mineração da Indonésia e Conferência de Metais Críticos de 2025 - Sessão do Carvão, Dong Huanhuan, consultora sênior da SMM, compartilhou insights sobre "Mudanças e Perspectivas dos Fluxos Globais de Comércio de Carvão".

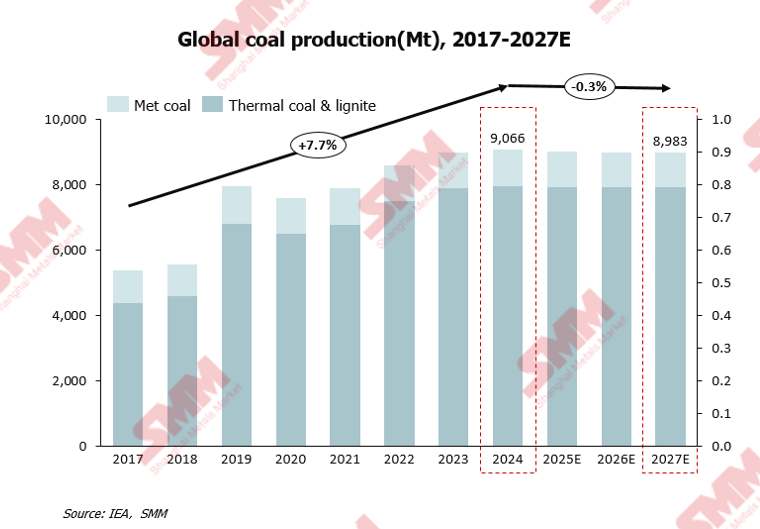

A produção global de carvão, após atingir um recorde em 2024, deverá diminuir.

Em 2024, a produção global de carvão ultrapassou 9 bilhões de toneladas pela primeira vez, atingindo um novo pico, mas prevê-se que diminua gradualmente nos próximos anos.

Os principais fatores de influência são os seguintes:

A transição energética global está se acelerando. O rápido desenvolvimento de fontes de energia renováveis, como eólica e solar, está gradualmente substituindo o carvão como principal fonte de energia elétrica.

Com o estabelecimento das metas de "duplo carbono", alguns países do mundo, como Alemanha e Reino Unido, têm gradualmente restringido ou eliminado a mineração e o uso de carvão.

A mudança no modelo de desenvolvimento econômico global e a crescente proporção das indústrias de serviços e de alta tecnologia, que têm demandas de energia relativamente menores, têm refreado ainda mais o crescimento da demanda por carvão.

Antes de 2024, a produção global de carvão vinha em trajetória de crescimento, mas prevê-se que diminua até 2027, exceto na Índia.

Em 2025, a produção total de carvão da China deverá manter uma tendência de leve crescimento, enquanto a Índia continuará a experimentar um rápido crescimento nos próximos anos. O Ministério do Carvão da Índia definiu metas de produção de carvão: um aumento de mais de 40% do ano fiscal de 2025-26 para o ano fiscal de 2029-30. Nos próximos anos, outros grandes países produtores de carvão manterão uma tendência de queda na produção.

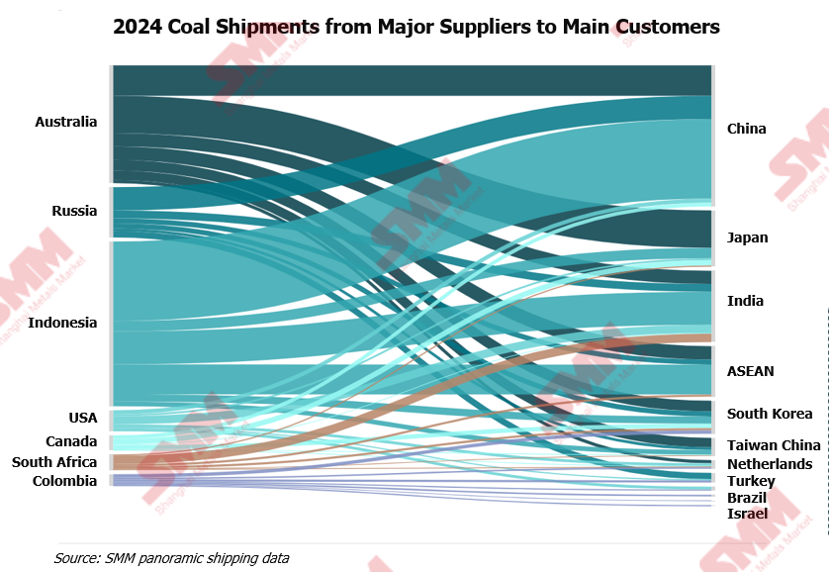

Dados Panorâmicos de Transporte Marítimo da SMM: Transporte de Carvão em 2024

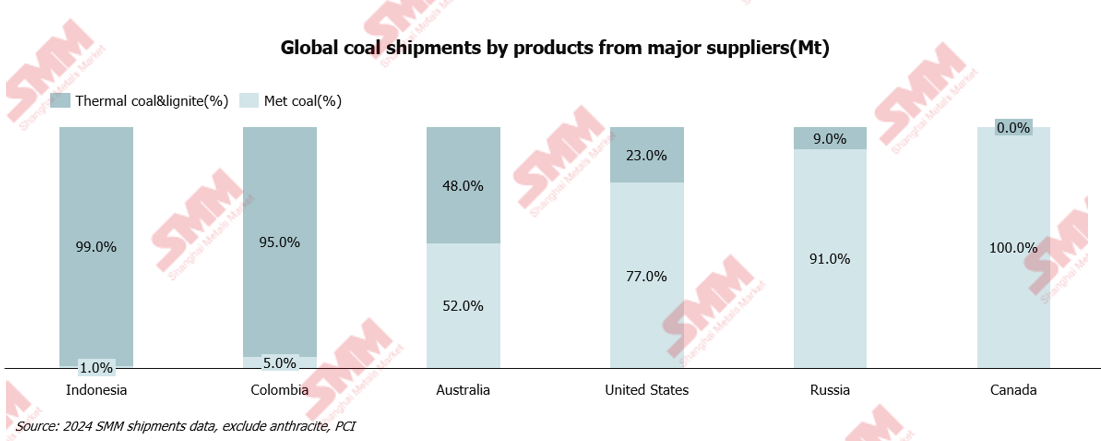

De acordo com os dados globais de transporte de carvão da SMM de 2024, o carvão transportado pela Indonésia e pela Colômbia é principalmente carvão térmico e lignito utilizados para geração de energia.

A Austrália, os EUA, o Canadá e a Rússia são os principais fornecedores de carvão metalúrgico, atendendo principalmente aos consumidores da indústria siderúrgica asiática.

O transporte de carvão está principalmente relacionado à própria estrutura de recursos e demanda de cada país.

A apresentação também abordou temas como Dados Panorâmicos de Transporte Marítimo da SMM: Transporte de Carvão em 2022 - (Impacto de Emergências Geopolíticas - 1) e Dados Panorâmicos de Transporte Marítimo da SMM: Transporte de Carvão em 2024 - (Impacto de Emergências Geopolíticas - 2).

A demanda futura por carvão ainda estará concentrada nos países asiáticos.

A melhoria da capacidade ferroviária impulsionará o transporte e o fornecimento de carvão mongol para países como a China e a Índia no futuro.

》Clique para visualizar o relatório especial sobre a Conferência de Mineração da Indonésia e a Conferência de Metais Críticos de 2025

![[SMM Bobina Laminada a Quente Negociação Diária] Carga Spot Moveu-se Lateralmente](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)

![Preços do Silício Metálico Moveram-se Lateralmente, Foco nas Mudanças na Taxa de Operação em Ambos os Lados da Oferta e da Demanda [Revisão Semanal da Indústria de Silício SMM]](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)

![[SMM Avaliação Diária de Chapas e Placas] Espaço limitado para queda nos preços de chapas e placas no curto prazo](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)