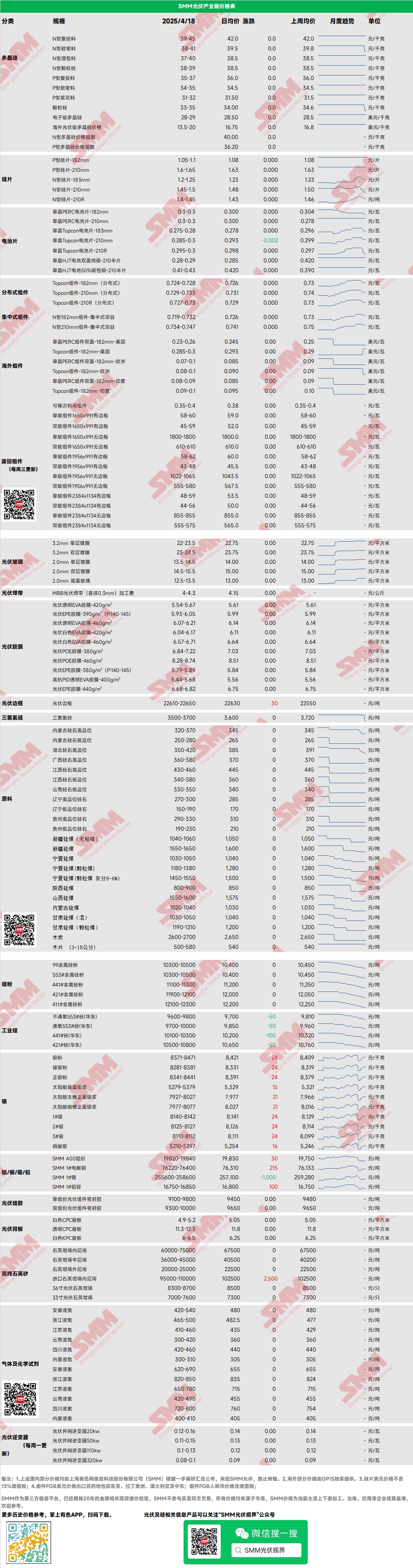

Polissilício: Nesta semana, os preços de transação dominantes do polissilício de recarga tipo N variaram de 39-45 yuan/kg, e os preços do polissilício denso tipo N variaram de 37-41 yuan/kg. Os preços do polissilício caíram nesta semana, uma vez que os preços do mercado a jusante diminuíram significativamente, afetando o sentimento a montante, juntamente com o aumento da vontade de algumas empresas de polissilício de primeira linha de vender externamente, levando a uma queda nos preços do polissilício. Nesta semana, foi relatado que uma empresa de primeira linha fechou um grande pedido com uma fábrica de estiramento de cristal a jusante a 37 yuan/kg, mas o mercado desmentiu isso e não houve transação real. Os preços dos futuros desviaram-se significativamente das expectativas anteriores do setor, e algumas empresas de polissilício começaram a mostrar intenções de manter as cotações firmes hoje. À medida que a temporada de pico de instalação se aproxima do fim, do ponto de vista da demanda, espera-se que a cadeia industrial fotovoltaica a jusante seja pessimista.

Wafers: Nesta semana, os preços dos wafers nacionais tipo N de 18Xmm foram de 1,2-1,25 yuan/peça, os preços dos wafers tipo N de 210R foram de 1,4-1,45 yuan/peça e os preços dos wafers tipo N de 210mm foram de 1,5-1,55 yuan/peça. Os preços dos wafers continuaram a cair nesta semana, com todos os tamanhos em declínio, embora os preços de 183 permanecessem relativamente firmes, enquanto os preços de mercado de 210R caíram significativamente. Afetados pela queda frequente dos preços, os fabricantes de células solares têm expectativas de preços mais baixas para os wafers, levando a alguma concorrência de preços entre pequenas fábricas de wafers e grandes fábricas de primeira linha. Existe uma certa divergência nas transações pretendidas entre as empresas de wafers e a jusante, resultando em negociações de preços.

Células: O declínio nos preços das células solares começou, com as condições de mercado divergindo nos submercados. Afetados pelo excesso de oferta a montante e a jusante, o apoio de custos e demanda enfraqueceu, levando a um declínio geral nos preços das células. No mercado dominante de células Topcon, 183N e 210RN estão temporariamente em tendência de queda, com preços médios caindo de 0,298 yuan/W para 0,293 yuan/W e de 0,295 yuan/W para 0,285 yuan/W, respectivamente; 210N permaneceu estável em torno de 0,298 yuan/W.

Módulos: Nesta semana, as quedas nos preços dos módulos se expandiram, com os módulos tipo N distribuídos de 182 atualmente cotados em torno de 0,724-0,728 yuan/W, com uma queda média de preço de 0,022 yuan/W em relação à última sexta-feira, e os módulos tipo N distribuídos de 210 atualmente cotados em torno de 0,729-0,733 yuan/W, com uma queda média de preço de 0,022 yuan/W. Os módulos tipo N distribuídos de 210R estão atualmente cotados em torno de 0,727-0,73 yuan/W, com uma queda média de preço de 0,026 yuan/W em relação à última sexta-feira. Os módulos tipo N centralizados de 182 estão atualmente cotados em torno de 0,719-0,732 yuan/W, com uma queda média de preço de 0,008 yuan/W em relação à última sexta-feira, e os módulos tipo N centralizados de 210 estão atualmente cotados em torno de 0,734-0,747 yuan/W, com uma queda média de preço de 0,008 yuan/W em relação à última sexta-feira. Nesta semana, os preços dos módulos caíram de forma relativamente significativa. No mercado centralizado, o documento de política de reforma elétrica de 5.31 ainda não foi finalizado, impedindo que os usuários finais avaliassem e ajustassem os modelos de receita de IRR, levando a um enfraquecimento geral das expectativas de demanda interna. O término da aquisição centralizada de 51GW pela China Power Construction também confirmou indiretamente esse fato. No mercado distribuído, à medida que as empresas de primeira linha reduzem os preços para ganhar participação de mercado, o preço médio de transação continua a cair, com os preços de transação das cinco principais empresas começando a convergir, e algumas empresas de segunda e terceira linhas já viram pedidos distribuídos abaixo de 0,7 yuan/W.

Usuários Finais: De 7 de abril a 13 de abril de 2025, as estatísticas da SMM mostraram que as empresas nacionais ganharam 40 seções de projetos de módulos fotovoltaicos, com 22 projetos divulgando capacidade instalada. Os modelos de módulos finalizados nesta semana de aquisição incluíram módulos fotovoltaicos tipo N Topcon e módulos flexíveis leves. A distribuição dos preços vencedores para módulos de silício cristalino convencionais concentrou-se em 0,66-0,93 yuan/W, e o preço para módulos flexíveis leves foi de 1,18 yuan/W; o preço médio ponderado semanal foi de 0,73 yuan/W, um aumento de 0,01 yuan/W em relação à semana passada; a capacidade total de aquisição dos vencedores foi de 952,27MW, uma queda de 1.654,66MW em relação à semana passada. A capacidade total de módulos tipo N explicitamente marcados para aquisição na semana estatística foi de cerca de 833,76MW, representando 87,56%.

EVA: Nesta semana, os preços do EVA de grau fotovoltaico permaneceram estáveis, com os preços de transação dominantes mantidos na faixa de 11.550-11.950 yuan/tonelada, mostrando uma tendência de consolidação em níveis elevados, enquanto o EVA de grau espuma e de grau cabo caiu 100 yuan/tonelada semana a semana. No lado da oferta, algumas plantas petroquímicas mudaram para a produção de EVA de grau fotovoltaico, aliviando em certo grau a oferta pontual apertada. No entanto, com a tendência recente de queda nos preços dos módulos fotovoltaicos e o enfraquecimento óbvio do pico de instalação, juntamente com a operação estável de novos pedidos de filme EVA em abril, a tendência de alta dos preços do EVA de grau fotovoltaico é limitada, e espera-se que os preços do EVA mostrem uma tendência de flutuação em níveis elevados no futuro próximo.

Filme: A faixa de preços dominantes para filme EVA foi de 13.300-13.500 yuan/tonelada, e para filme EPE, foi de 15.200-15.500 yuan/tonelada, com os preços permanecendo estáveis. No lado da demanda, os recentes ajustes de preços dos módulos levaram a uma desaceleração da demanda do mercado. No lado dos custos, os preços do EVA de grau fotovoltaico estão se consolidando em níveis elevados, com o lado da demanda e o lado dos custos desacelerando. Espera-se que os preços dos filmes permaneçam estáveis por enquanto, mas à medida que a demanda futura continua a enfraquecer, novos pedidos de filmes em maio podem mostrar uma tendência de queda.

POE: Os preços de entrega à fábrica domésticos para POE permaneceram estáveis em 12.000-14.000 yuan/tonelada, com os preços temporariamente estáveis. Embora se espere que algumas empresas petroquímicas passem por manutenção, com o enfraquecimento do pico de instalação e a demanda gradualmente desacelerando, juntamente com a liberação de nova capacidade no período posterior, espera-se que os preços do POE de grau fotovoltaico possam mostrar uma tendência de queda.

Vidro Fotovoltaico: Nesta semana, a faixa de cotação do vidro fotovoltaico permaneceu estável, com o centro de cotação se movendo para baixo. Até agora, a cotação dominante para revestimento de camada única de 2,0mm nacional é de 14,0 yuan/m², o preço de transação dominante é de 13,8 yuan/m², a cotação dominante para revestimento de camada única de 3,2mm é de 22,5 yuan/m², e a cotação dominante para vidro traseiro de 2,0mm é de 13,0 yuan/m². Nesta semana, o volume de negociação de vidro doméstico foi baixo, limitado pela queda nos preços dos módulos e um ligeiro enfraquecimento no cronograma de produção dos módulos. Os dias de estoque das empresas de vidro aumentaram um dia semana a semana, então as empresas de módulos recentemente se concentraram em pressionar os preços nas aquisições. Como as empresas de vidro ainda têm margens de lucro, elas reduziram ligeiramente suas cotações.

Areia de Quartzo de Alta Pureza: Nesta semana, o preço baixo da areia de camada média de quartzo de alta pureza doméstica aumentou ligeiramente, enquanto os preços das outras areias permaneceram temporariamente estáveis. As cotações de mercado atuais são as seguintes: areia de camada interna a 65.000-75.000 yuan/tonelada, areia de camada média a 36.000-45.000 yuan/tonelada e areia de camada externa a 20.000-25.000 yuan/tonelada. Recentemente, os comerciantes de areia importada aumentaram ligeiramente suas cotações, mas até agora, o volume de negociação do mercado é baixo, os estoques de matérias-primas das empresas a jusante não foram consumidos, e o próximo lote de areia importada está prestes a chegar ao porto, então não há risco de oferta a curto prazo. O mercado está principalmente perguntando, sem mentalidade de aquisição. Recentemente, os preços da areia doméstica seguiram as cotações de areia importada para aumentar, mas o centro de transação dominante do mercado permaneceu temporariamente estável. No contexto da demanda de cadinho em contínua queda, espera-se que o volume de negociação do mercado seja limitado no futuro, e os preços da areia de quartzo serão principalmente negociados.

》Ver Banco de Dados da Cadeia Industrial Fotovoltaica da SMM

![[Solar: Alfândega dos EUA constata que Waaree burlou tarifas sobre células solares do Vietnã e da Malásia]](https://imgqn.smm.cn/usercenter/VqcvE20251217171739.jpg)

![[Sólar: Mercado solar africano se diversifica com aumento da demanda comercial e industrial]](https://imgqn.smm.cn/usercenter/kuMAH20251217171739.jpg)