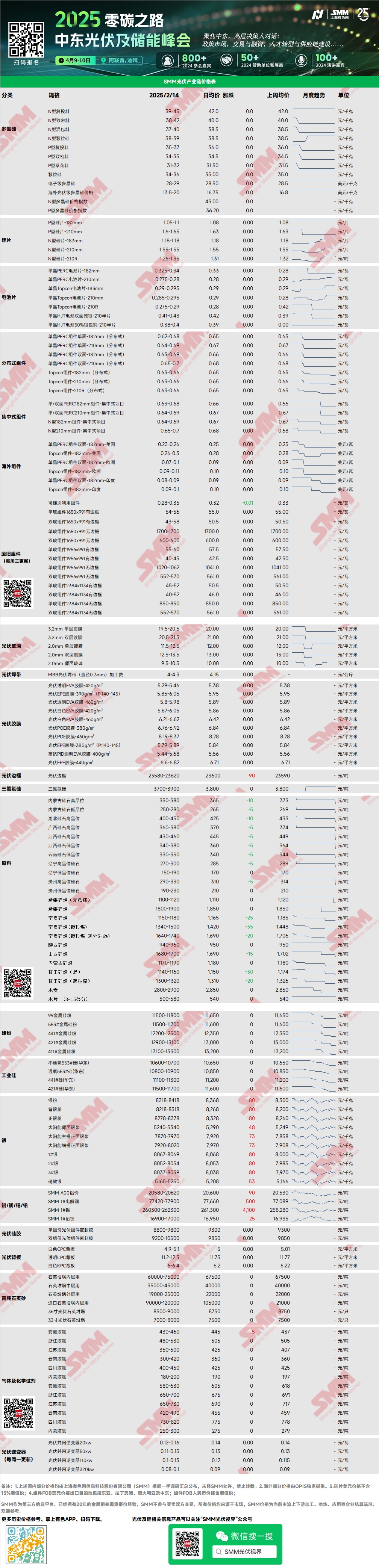

Polissilício: Nesta semana, os preços de transação predominantes para polissilício de recarga tipo N foram de 39-45 yuan/kg, e para polissilício denso tipo N foram de 38-42 yuan/kg. A faixa de transação para materiais de silício permaneceu inalterada, mas alguns fabricantes observaram um leve aumento nos preços reais de transação com plantas de puxamento de cristal, subindo de 41-42 yuan/kg para 42-43 yuan/kg. O leve movimento ascendente nos preços de mercado foi principalmente devido às empresas de ponta mantendo firmes suas cotações e ao otimismo em relação à demanda de instalação no primeiro semestre. Para o futuro, o mercado está temporariamente estável e em observação, focando nos próximos lançamentos de capacidade e na autorregulação da produção de wafers de silício.

Wafer de Silício: Nesta semana, os wafers de silício tipo N de 18Xmm no mercado doméstico foram cotados a 1,18-1,18 yuan/unidade, wafers 210R tipo N a 1,26-1,35 yuan/unidade, e wafers 210mm tipo N a 1,55-1,55 yuan/unidade. Os preços dos wafers de silício apresentaram uma leve queda nesta semana, refletida principalmente na redução dos preços dos 210R, com alguns pequenos fabricantes cotando abaixo de 1,26 yuan/unidade. Este modelo continuou a tendência de demanda fraca observada antes do feriado. Atualmente, os compradores a jusante estão fortemente resistentes a recursos de alto preço, e o modelo 183 também apresentou reduções esporádicas de preço, com espaço para novas quedas. Os preços provavelmente enfraquecerão no geral.

Célula Solar: Nesta semana, os preços de várias células solares Topcon estabilizaram-se com sucesso em níveis elevados. Com a aproximação do Ano Novo Chinês, as células Topcon foram vendidas em faixas de preço altas, aumentando a pressão de custo para os compradores a jusante. No entanto, com o estoque pré-feriado concluído, o sentimento do mercado recuou, e há risco de queda nos preços das células Topcon no futuro. Os preços das células solares Topcon 183 (eficiência de 25% ou superior) foram de cerca de 0,285-0,295 yuan/W; células Topcon 210RN foram de 0,285-0,29 yuan/W; e células Topcon 210 foram de 0,285-0,295 yuan/W. Os preços das células PERC subiram para 0,325-0,34 yuan/W, principalmente apoiados pela demanda no exterior e pela oferta limitada. Espera-se que os preços permaneçam firmes nos próximos meses.

Módulo Fotovoltaico: Nesta semana, no mercado de módulos, os preços de transação predominantes para módulos PERC centralizados de 182mm foram de 0,63-0,68 yuan/W, módulos PERC de 210mm foram de 0,64-0,69 yuan/W, módulos tipo N de 182mm foram de 0,64-0,7 yuan/W, e módulos tipo N de 210mm foram de 0,65-0,72 yuan/W. Os preços de licitação vencedores mostraram uma clara tendência de alta, mas os preços reais de execução para usinas de energia montadas no solo permaneceram na faixa baixa, com a maioria das transações abaixo de 0,66 yuan/W. Em fevereiro, os fabricantes de módulos produziram com base na demanda, com a produção planejada caindo 13,88% em relação ao mês anterior, para 35GW. Espera-se que a produção de módulos aumente em março-abril, com a maioria das empresas planejando aumentos significativos na produção.

Usuário Final: De 20 de janeiro a 9 de fevereiro de 2025, as estatísticas da SMM mostraram que empresas domésticas venceram licitações para 45 projetos de módulos fotovoltaicos, com preços vencedores concentrados na faixa de 0,61-0,71 yuan/W. O preço médio ponderado da semana foi de 0,7 yuan/W, e a capacidade total de aquisição adjudicada foi de 12.015,38MW, um aumento de 7.333,4MW em relação à semana anterior. O aumento foi principalmente devido aos pacotes de aquisição centralizada (seções 1-5) de módulos fotovoltaicos da CGN. Após o feriado, espera-se que um grande número de projetos de licitação continue, preparando-se para o lançamento de novos projetos domésticos e no exterior no segundo trimestre. A temporada de pico de instalação na Europa está se aproximando, com aquisição e estocagem ativas na maioria dos mercados europeus.

EVA: Nesta semana, os preços de transação predominantes para EVA de grau fotovoltaico permaneceram em 11.000-11.400 yuan/tonelada, enquanto os preços para EVA de grau de espuma e de cabo apresentaram leves aumentos. A oferta pontual do mercado estava apertada, e a situação de suboferta elevou o centro de preços de transação geral para EVA doméstico. Para filmes de EVA, as empresas de ponta mantiveram preços estáveis, com preços de transação predominantes em 12.600-12.800 yuan/tonelada. Devido ao consumo incompleto do estoque de matérias-primas de baixo custo antes do feriado, os preços dos filmes ainda não aumentaram. No entanto, com a tendência de alta no custo do EVA de grau fotovoltaico, espera-se que os preços dos filmes também subam.

Vidro Fotovoltaico: Nesta semana, as cotações do vidro fotovoltaico permaneceram estáveis. Até o momento, as cotações predominantes para vidro de revestimento de camada única de 2,0mm foram de 12,0 yuan/m², para vidro de revestimento de camada única de 3,2mm foram de 19,5 yuan/m², e para vidro traseiro de 2,0mm foram de 10,0 yuan/m². Nesta semana, o setor de módulos iniciou oficialmente consultas e compras no mercado. Os preços dos pedidos de fevereiro permaneceram estáveis, com as empresas de vidro priorizando a redução de estoques. Em fevereiro, espera-se que as empresas domésticas de módulos estoquem volumes de vidro excedendo a produção planejada em aproximadamente 15GW. Isso se deve principalmente à demanda favorável de uso final doméstico, especialmente para sistemas distribuídos, levando ao aumento da produção de módulos e ao deslocamento do equilíbrio de oferta e demanda doméstica no primeiro semestre para uma oferta apertada. Os módulos estocados a preços baixos resultaram em um rápido aumento no volume de transações. Espera-se que os preços do vidro flutuem para cima no futuro.

Areia de Quartzo de Alta Pureza: Nesta semana, os preços domésticos da areia de quartzo de alta pureza permaneceram estáveis. As cotações atuais do mercado são as seguintes: areia de camada interna a 65.000-75.000 yuan/tonelada, areia de camada intermediária a 35.000-45.000 yuan/tonelada, e areia de camada externa a 19.000-25.000 yuan/tonelada. Os preços permaneceram estáveis. Após o feriado, as transações no mercado doméstico foram limitadas nesta semana, pois algumas empresas de areia ainda não haviam retomado totalmente as operações. As empresas de cadinhos a jusante consumiram principalmente seus próprios estoques de areia de quartzo, resultando em um desempenho médio de transações no mercado. Com a melhoria na demanda fotovoltaica, espera-se que a demanda por areia de quartzo aumente ligeiramente. No entanto, os preços da areia importada podem sofrer reduções negociadas, enfraquecendo o suporte aos preços domésticos, que devem permanecer estáveis por enquanto.

Revisão Semanal de Backsheet: Nesta semana, a faixa de preços para backsheets fotovoltaicos estreitou-se. O preço de mercado para backsheets CPC brancos com revestimento duplo de flúor foi de cerca de 4,9-5,1 yuan/m², enquanto backsheets CPC transparentes com revestimento duplo de flúor foram cotados a 11,2-12,3 yuan/m². Os pedidos de backsheets foram limitados nesta semana, e a maioria dos fabricantes manteve cotações firmes, com a maioria dos preços estáveis em 5 yuan ou acima. Alguns fabricantes chegaram a cotar até 5,5 yuan, mas os preços de transação permaneceram no nível baixo de cerca de 5 yuan. Até meados de fevereiro, os fabricantes de backsheets tinham pedidos limitados em mãos, e o cronograma de produção mensal esperado para fevereiro era baixo. A maioria dos fabricantes antecipava um cronograma de produção mais de 30% inferior ao de janeiro. A produção e operação geral da indústria continuaram a enfraquecer, com a taxa de operação da indústria em fevereiro esperada em apenas cerca de 6%, abaixo dos 10% de janeiro. O sentimento pessimista entre os fabricantes de backsheets persistiu.

》Ver Banco de Dados da Cadeia da Indústria Fotovoltaica SMM

![Mercado de Silício Metálico em Consolidação Estagnada, Estoque de Wafers nas Fábricas Acumulando Gradualmente [Ata da Reunião Matinal SMM sobre Fotovoltaico à Base de Silício]](https://imgqn.smm.cn/usercenter/rgviL20251217171740.jpg)

![[SMM PV Flash News] Terceira unidade fabril da SEG Solar eleva capacidade de produção anual para 10,6 GW](https://imgqn.smm.cn/usercenter/HKFoG20251217171742.jpg)

![[SMM PV] Uma Prévia dos Estandes da Exposição de Materiais PV na SNEC!](https://imgqn.smm.cn/usercenter/WUJtg20251217171743.jpg)