7월 15일, 글로벌 광산 대기업 리오틴토가 2026년 2분기 및 상반기 생산·운영 보고서를 공식 발표했습니다:

호주의 핵심 필바라 지역에서는,

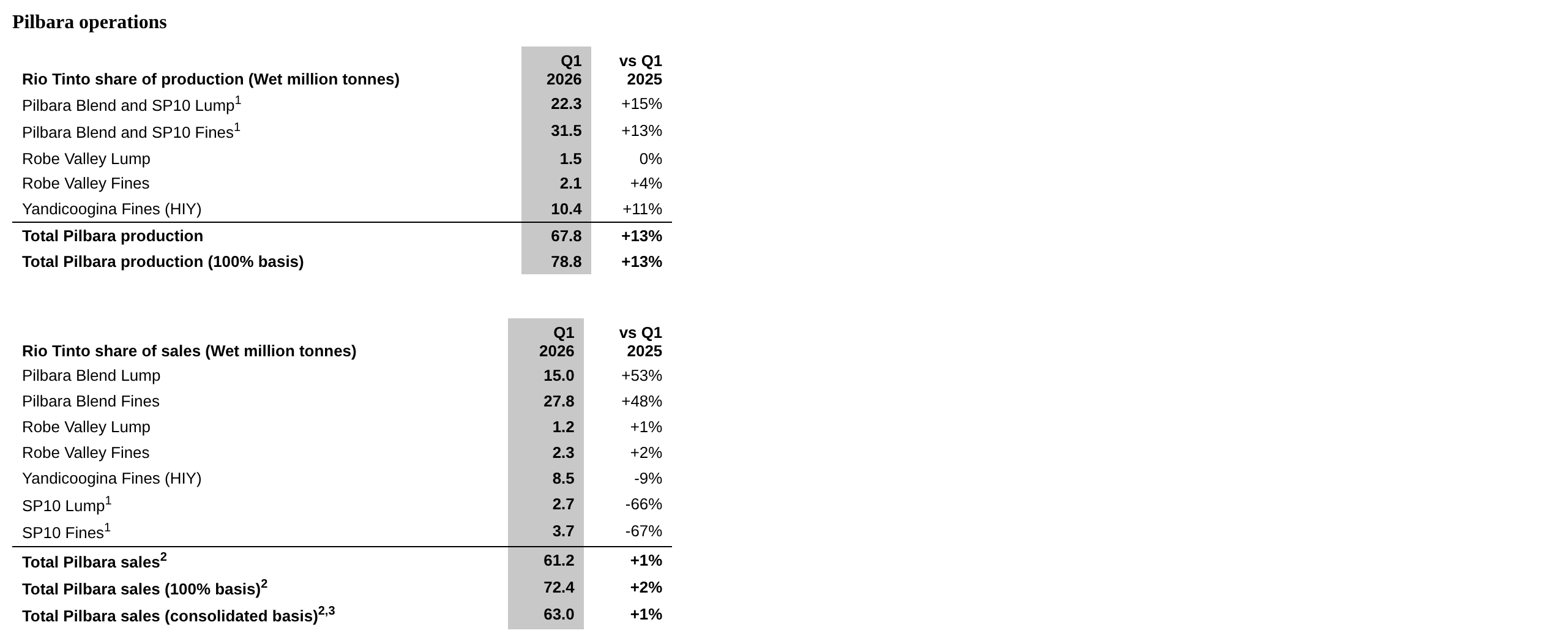

생산: 상반기 필바라 총 생산량은 1억 6,230만 톤으로 역대 기록을 세운 2018년 이후 최고의 반기 실적을 나타냈습니다. 모든 광산에 걸쳐 지속적으로 도입된 장비 효율 개선 및 물류 최적화 계획이 사이클론과 정비로 인한 단기 차질을 상쇄했습니다.

출하: 2분기 글로벌 철광석 판매량은 총 8,880만 톤으로 전년 동기 대비 5% 증가했으며, 필바라 분기 판매량은 8,530만 톤으로 전년 동기 대비 7% 급증하고 전분기 대비 18% 증가하여 2020년 이후 분기 출하량 최고치를 기록했습니다.

비용 측면: 디젤 가격 급등으로 단위 현금 비용이 상승했습니다. 원유 가격이 배럴당 10달러 상승할 때마다 필바라 철광석의 톤당 현금 비용은 0.15달러 증가하는 것으로 추정됩니다. 연간 필바라 FOB 현금 비용 가이던스는 습톤당 23.5~25달러로 유지됩니다.

연간 판매량 목표도 변동 없이 유지됩니다: 글로벌 철광석 3억 4,300만~3억 6,600만 톤, 필바라 3억 2,300만~3억 3,800만 톤.

캐나다 IOC 철광석 사업에서는,

채굴장 변경 및 열차 하역 설비 교체 영향으로 2분기 생산·판매가 전년 동기 대비 31% 감소했습니다. 연간 판매 가이던스 1,500만~1,800만 톤은 유지되며, 캐나다 산불이 단기적인 교란 변수로 계속 작용하고 있습니다.

시만두(기니)에서의 대대적인 진전

시만두의 SimFer 광산 및 항만 인프라 공정률이 75%를 넘어섰고, 전체 철도 노선은 1분기에 열차 운행 시운전을 완료했습니다. 광산의 원광 생산은 2분기에 꾸준히 재개되어 상반기 총 출하량 420만 톤이 전량 중국으로 선적되었습니다. 주요 업계 특성: 시만두 광석은 중국에서 3단계 파쇄가 필요해 광산 생산에서 실제 판매까지 2~3개월의 시차가 발생합니다. 6월 말 기준 광산 현장에 파쇄 대기 중인 원광 재고는 760만 톤, 시스템 총 재고는 960만 톤에 달했습니다. 하반기 이 증가분의 집중적 방출은 저알루미나 고품위 철광석의 글로벌 공급을 크게 늘릴 것입니다.

![[SMM HRC 일일 거래량] 현물 거래가 계속 개선되고 있습니다.](https://imgqn.smm.cn/usercenter/fljuJ20251217171715.jpg)