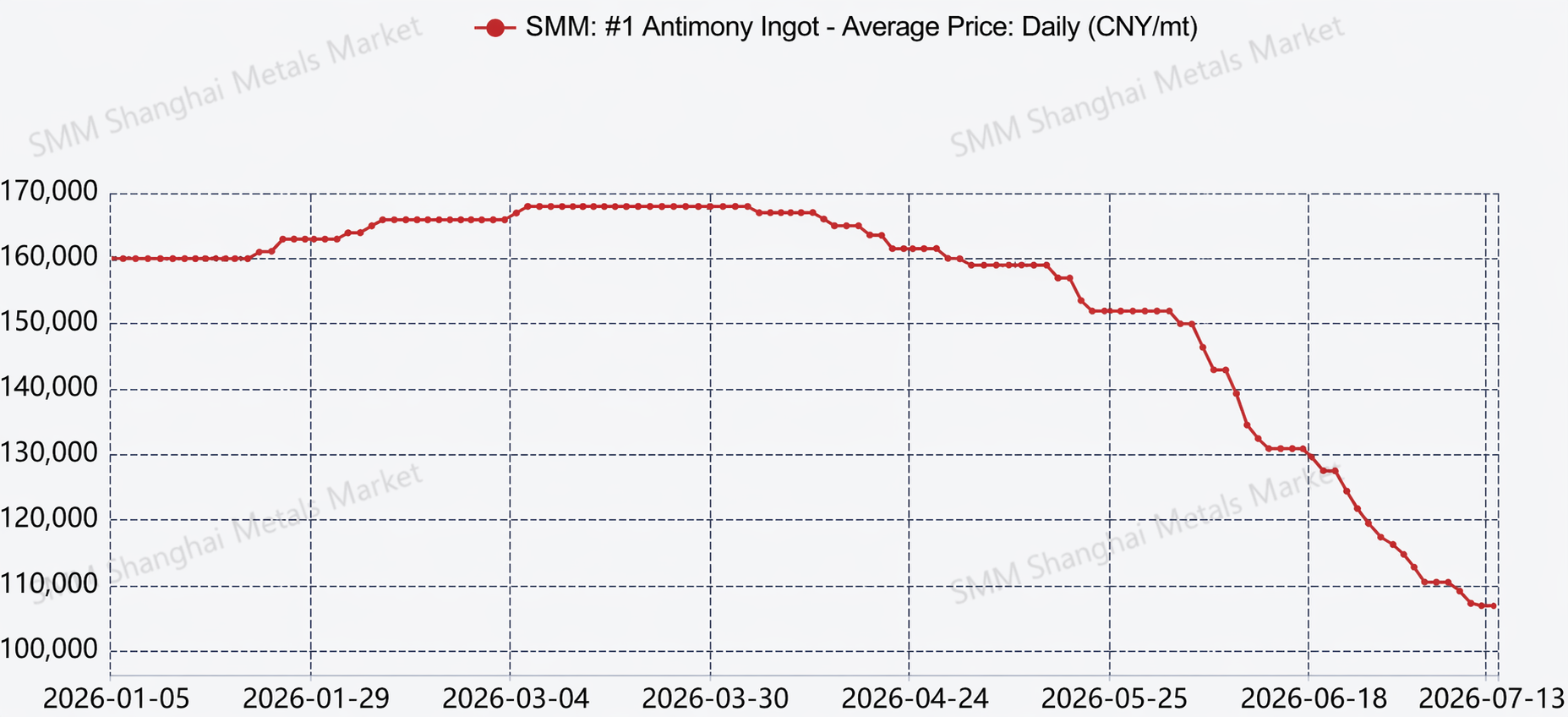

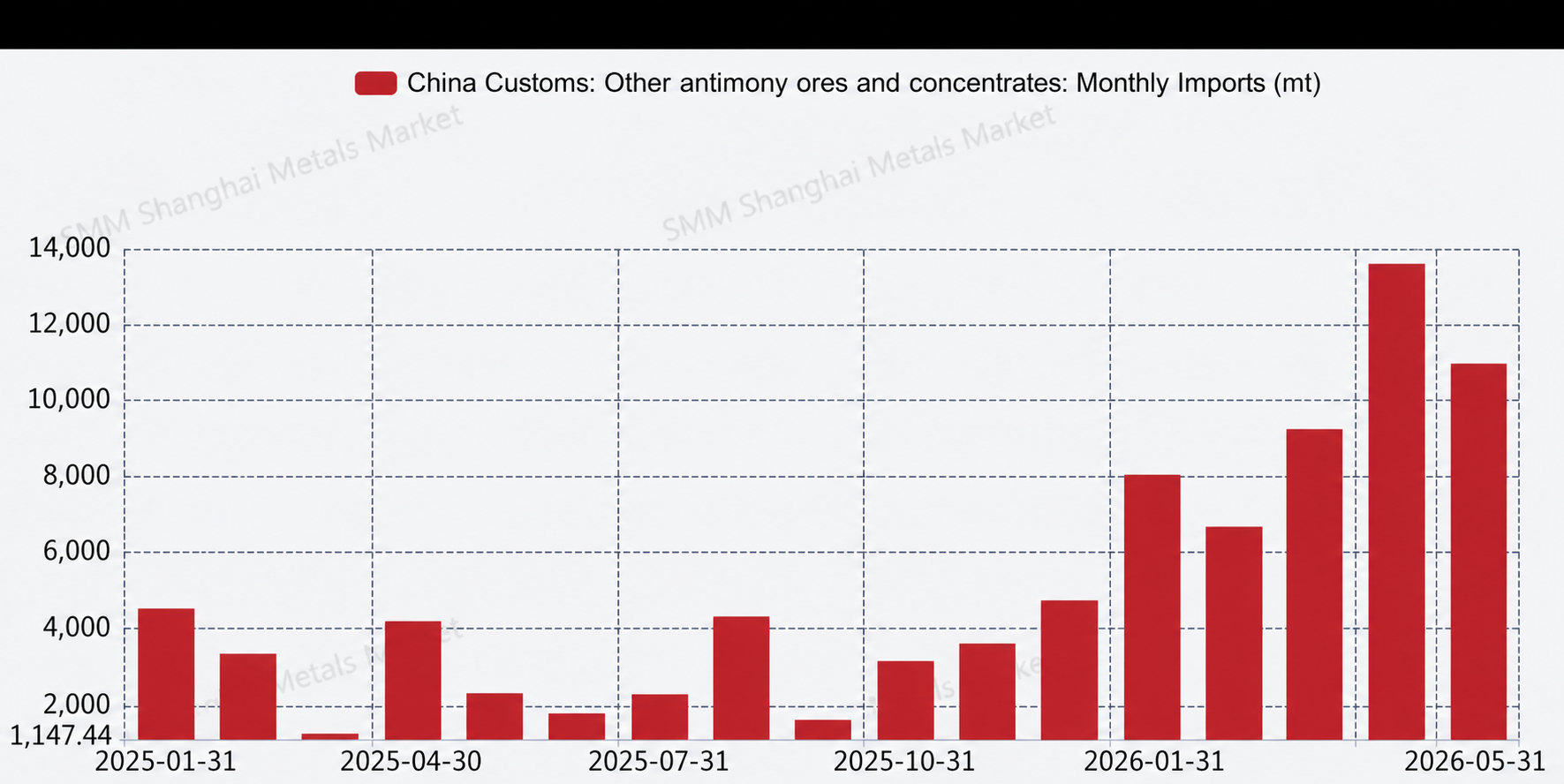

Pada H1 2026, pasar antimon secara umum lemah dan mengalami penurunan tajam yang terus-menerus. Selama periode ini, dari Januari hingga Juni, produksi antimon kumulatif sedikit lebih rendah dibandingkan periode yang sama tahun lalu, turun sekitar 8% YoY; namun, impor bijih dan konsentrat antimon lainnya dari Januari hingga Mei mencapai sekitar 48.658 mt, melonjak 209% YoY. Volume besar bahan baku antimon yang masuk ke China secara bertahap akan diubah menjadi pasokan produksi dalam periode mendatang, dan oleh karena itu, diperkirakan akan meningkatkan kemungkinan produksi domestik naik dalam beberapa bulan ke depan. Mengambil contoh ingot antimon #1 domestik, harga spot rata-rata saat ini sekitar 110.000 yuan/mt, turun tajam sekitar 50.000 yuan/mt dari harga spot pada awal tahun.

Di sisi pasokan, meskipun produksi tidak banyak berubah—alasannya karena tingkat operasi industri tidak banyak berubah—beberapa perusahaan dengan sumber daya antimon yang ketat tetap mempertahankan tingkat operasi rendah atau tutup. Selama hampir setengah tahun terakhir, karena harga terus menurun, muncul risiko membeli bahan baku dengan harga tinggi dan menjual produk dengan harga rendah, yang menyebabkan produsen ini semakin tidak tertarik untuk membeli bahan baku antimon dan membuat tingkat operasi sulit pulih. Di sisi permintaan, sentimen penimbunan di sektor konsumsi hilir utama seperti penghambat api dan kaca PV tetap biasa saja, dengan minat beli yang lemah. Salah satu alasan utamanya adalah industri itu sendiri yang relatif lesu menyebabkan penurunan jumlah pesanan; yang terpenting, di bawah ekspektasi harga antimon yang rendah terus-menerus, pengguna akhir secara konsisten membeli berdasarkan kebutuhan, pesimis terhadap prospek pasar, dan berusaha menunda penimbunan selama mungkin. Sementara itu, kekuatan spekulatif yang sebelumnya aktif di pasar juga menunjukkan kurangnya kepercayaan, untuk sementara keluar dari pasar dan bergerak ke pinggiran. Dalam hal impor dan ekspor, terutama dipengaruhi oleh menyempitnya selisih harga di luar China, bijih antimon impor mulai mengalir ke pasar China untuk pencairan cepat. Sumber impor sebagian besar adalah negara-negara Asia Tenggara seperti Myanmar dan Thailand.

Ke depan pada H2, produksi setahun penuh diperkirakan akan melebihi 80.000 mt, naik lebih dari 5% YoY. Jika harga antimon dapat berhenti turun, stabil dan rebound di H2, rata-rata harga setahun penuh diperkirakan sekitar 140.000 yuan/mt. Perhatian khusus harus diberikan pada tren kenaikan atau penurunan bijih antimon impor, variabel sisi permintaan, serta apakah akan ada perubahan kebijakan ekspor dan potensi dampaknya terhadap pasar. Lebih lanjut, jika harga pasar antimon stabil dan memantul kembali, mengingat harga antimon saat ini telah kembali mendekati level titik rendah tiga tahun lalu, perhatian khusus juga harus diberikan pada dampak pembelian penimbunan spekulatif terhadap harga pasar antimon.

![Harga Antimon Berlanjut Turun [SMM Tinjauan Mingguan Pasar Spot Antimon]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)