I. Bilan du marché des plaques/tôles, bandes et feuilles d'aluminium au S1 2026

1. Fondamentaux de l’offre et de la demande

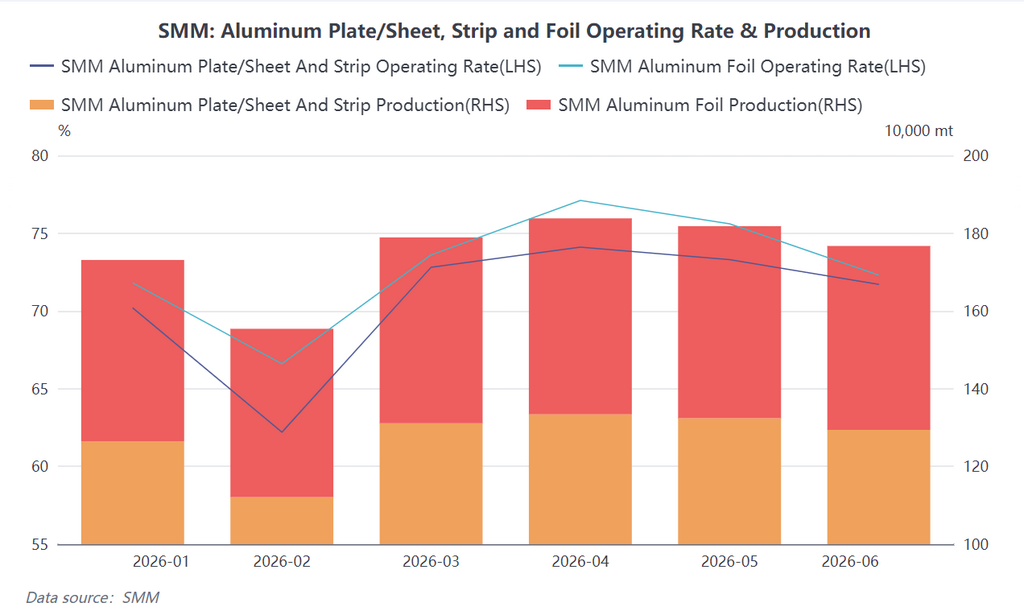

Au premier semestre, la production totale chinoise de plaques/tôles, bandes et feuilles d'aluminium a atteint près de 7,65 millions de tonnes, en hausse de 8,6 % en glissement annuel ; celle des feuilles d'aluminium s’est établie à environ 2,85 millions de tonnes, en hausse de 5,8 % sur un an. L'offre a montré une reprise à double canal, « tirée par la demande intérieure et stimulée par la demande extérieure », évoluant en trois grandes phases :

Phase 1, janvier-février : une saison creuse moins marquée que d'habitude, avec levée des restrictions environnementales et un faible soutien des stocks avant les fêtes. Le taux d'exploitation a rebondi en janvier, porté par la reprise de production dans le Henan après la levée de ces restrictions. Cependant, les prix élevés de l'aluminium ont freiné la volonté des utilisateurs aval de constituer des stocks, la plupart adoptant des achats au besoin et raccourcissant leurs cycles. Les congés du Nouvel An chinois ont entraîné un repli saisonnier en février, les plaques/tôles, bandes et feuilles et les feuilles d'aluminium tombant à 62,2 % et 66,6 % respectivement. La reprise reposait surtout sur les redémarrages dans le Henan et quelques besoins rigides, avec une durabilité limitée.

Phase 2, mars-avril : la haute saison s'est matérialisée, avec le double moteur des stocks de boîtes et du stockage d'énergie portant les taux à des sommets. La demande de restockage des utilisateurs finaux s'est libérée de manière concentrée. La demande d'emballages de boîtes a été exceptionnelle, avec une croissance annuelle prévue de 8 %, constituant le soutien central des taux d'exploitation. L'essor du stockage d'énergie a alimenté les commandes de produits à haute valeur ajoutée (boîtiers de batterie, matériaux de brasage). Pour les feuilles d'aluminium, la demande d'emballages alimentaires et pharmaceutiques est restée robuste, tandis que les feuilles pour batteries ont atteint la pleine production, bénéficiant de l'explosion de la demande finale en stockage d'énergie. Les taux d'exploitation ont culminé en avril, à 74,1 % et 77,1 %.

Phase 3, mai-juin : la faiblesse progressive de la demande intérieure a émergé, les commandes à l'exportation prenant le relais comme moteur principal. La divergence s'est accentuée : les commandes des secteurs traditionnels (plaques ordinaires, murs-rideaux) ont fléchi sous la pression des prix élevés de l'aluminium. Les tôles automobiles ont montré un léger rebond, mais les plans de « substitution acier-aluminium » des constructeurs semaient déjà l'inquiétude. Les marchés hors Chine sont devenus une variable clé : bénéficiant d'un déficit mondial d'offre d'aluminium et de la bonne tenue du LME, les commandes à l'exportation des entreprises chinoises ont bondi, les plannings d'exportation de plaques/tôles, bandes et feuilles s'étendant jusqu'au T3. La vigueur des exportations a compensé le repli intérieur, mais les taux d'exploitation en juin ont glissé à 71,7 % et 72,3 %, plaçant le secteur sur une trajectoire « fort à l'extérieur, faible à l'intérieur ». Côté demande : les structures intérieure et extérieure ont divergé, les exportations constituant le point fort majeur. Sur le plan intérieur, les stocks de boîtes, le stockage d'énergie et les tôles pour véhicules à énergie nouvelle ont fourni un soutien central, tandis que le bâtiment et les plaques ordinaires ont été notablement bridés par les prix élevés, affichant des caractéristiques de « sous-performance en haute saison ». À l'exportation, les données douanières montrent que de janvier à mai, les exportations cumulées de plaques et bandes ont bondi de 13,8 % sur un an, tandis que celles des feuilles d'aluminium ont encore baissé de 4,6 % malgré une hausse des volumes mensuels. Il est notable que de mars à mai, les exportations de plaques et bandes vers les États-Unis ont bondi suite au transfert de commandes dû à un incendie chez un grand producteur nord-américain, les volumes mensuels passant de 15 000 à 37 000 tonnes, principale source de croissance à court terme. Parallèlement, bien que les conflits géopolitiques au Moyen-Orient aient brièvement perturbé les flux, les commandes en retard ont été libérées après la reprise des itinéraires de déroutement. L'embellie ponctuelle des marchés export a amélioré l'équilibre offre-demande du secteur.

2. Stocks

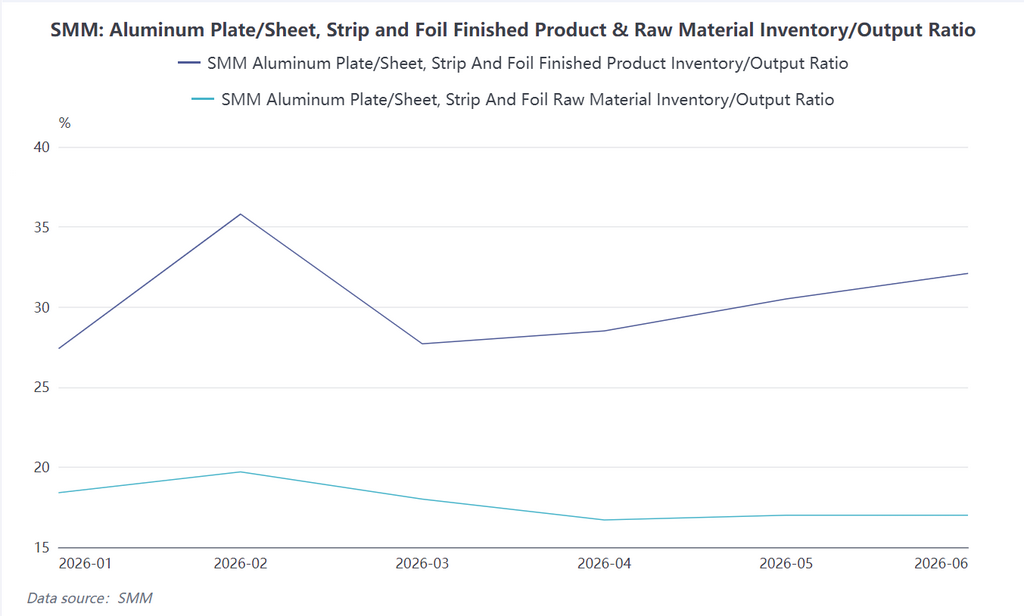

Les constitutions de stocks avant le Nouvel An chinois et la reprise en janvier-février ont entraîné une hausse des stocks de produits finis. En mars-avril, la haute saison a accéléré le déstockage, ramenant les stocks à la normale. Toutefois, à partir de mai-juin, les prix de l'aluminium ont fluctué sauvagement à des niveaux élevés, et une mentalité de « ruée aux achats en cas de hausse continue et retenue en cas de baisse » s'est installée, affaiblissant la volonté des utilisateurs finaux de retirer les marchandises et provoquant une nouvelle accumulation des stocks. En juin, le ratio stock/production des produits finis pour plaques/tôles, bandes et feuilles est remonté à 32,1 %, un niveau élevé pour l'année. En parallèle, les stocks de matières premières chez les utilisateurs finaux étaient bas, la crainte des prix élevés coexistant avec des achats juste-à-temps, créant une divergence structurelle prononcée des stocks tout au long de la chaîne.

II. Perspectives du marché des plaques/tôles, bandes et feuilles d'aluminium au S2 2026

Offre : les taux d'exploitation subissent une pression à la baisse, et l'ajustement structurel s'accélère. Au second semestre, le taux d'exploitation devrait suivre une tendance « d'abord stable, puis en baisse ». L'effet amortisseur de la demande extérieure persistera au T3, soutenu par les commandes export. Avec l'estompage des commandes transférées après la reprise des usines nord-américaines, la fin des cycles de restockage à l'étranger et l'arrivée du creux saisonnier intérieur, la pression à la baisse s'intensifiera. Le basculement accéléré des capacités de feuilles « double zéro » vers les feuilles pour batteries resserrera l'équilibre offre-demande des feuilles d'emballage, maintenant des frais de transformation élevés. Les feuilles pour climatiseurs seront contraintes par la faiblesse des achèvements immobiliers et des stocks canaux élevés, entrant dans une période d'ajustement profond avec des sorties de capacités possibles. Au S2, les taux d'exploitation des plaques/tôles et bandes devraient se situer entre 65 % et 70 %, et ceux des feuilles d'aluminium entre 67 % et 72 %.

Demande : l'aubaine des exportations s'essouffle, tandis que trouver un point d'ancrage pour la demande intérieure reste un défi. Le marché export connaîtra un profil haut puis bas. Au T3, il bénéficiera du déficit mondial d'aluminium et des contrats à long terme antérieurs. Cependant, deux variables menacent : premièrement, après la reprise du laminoir nord-américain, les commandes transférées de stocks de boîtes et de tôles automobiles chuteront fortement à partir de juillet ; deuxièmement, l'impact du mécanisme d'ajustement carbone aux frontières de l'UE (MACF) et des enquêtes antidumping contre la Chine augmentera les coûts de conformité à long terme. Sur le plan intérieur, le stockage d'énergie reste la plus grande source de croissance certaine. Après le sprint de l'échéance de connexion au réseau « 630 », le T3 connaîtra une pause, mais la production mondiale de cellules de batterie pour stockage d'énergie devrait atteindre 1 033 GWh sur l'année, apportant un soutien fort pour les boîtiers de batterie, les matériaux de brasage et les feuilles pour batteries. Le marché des stocks de boîtes est confronté à une accalmie avant la nouvelle norme nationale (effective en septembre), les fabricants de boîtes contrôlant activement leurs stocks et les commandes amont faiblissant déjà. Pour les tôles automobiles, la substitution acier-aluminium s'accélérera au S2 : la part des panneaux extérieurs en acier sur les modèles d'entrée et de milieu de gamme augmentera, limitant la croissance de la consommation de tôles d'aluminium. Cependant, le taux de pénétration des véhicules à énergie nouvelle dépassant 60 % fournira un plancher à la demande de tôles d'aluminium haut de gamme.

Résumé de l’équilibre offre-demande au S2 :

En résumé, le marché des plaques/tôles, bandes et feuilles d'aluminium passera progressivement de la configuration du S1 « forte demande extérieure et demande intérieure divergente » à un rééquilibrage au S2 2026 marqué par « une demande extérieure en déclin et une demande intérieure se consolidant à bas niveau ». La contraction des commandes export transférées mettra à l'épreuve la capacité d'absorption de la demande intérieure. Le marché des stocks de boîtes, perdant des commandes transférées et perturbé par la nouvelle norme, fera face à un défi considérable pour combler le manque de demande. Bien que le stockage d'énergie reste très dynamique, il aura du mal à compenser le ralentissement des secteurs traditionnels (électroménager, construction). L'équilibre offre-demande se relâchera au S2, les taux d'exploitation baisseront sous pression et le secteur entrera dans un cycle de déstockage actif. Les fluctuations du prix de l'aluminium resteront une variable centrale. Dans un contexte de reflux des primes sur l'aluminium et d'anticipations de baisse renforcées, la volonté de restockage des utilisateurs finaux demeurera bridée. Les marges du secteur devraient rester faibles, et la compétition entre entreprises évoluera de « l'expansion des capacités » vers « la maîtrise des coûts et l'optimisation structurelle ».

![À l'approche du week-end, les prix repartent à la hausse, la pression sur l'aluminium au comptant s'intensifie [Revue quotidienne de l'aluminium au comptant du Sud de la Chine par SMM]](https://imgqn.smm.cn/usercenter/VTjoW20251217171653.jpg)